Jak czytać cenę? Część II: Order Book i podstawy struktury rynku

Większość kursów próbuje wytłumaczyć działanie rynku, zaczynając od analizy technicznej, wskaźników i „strategii”. W tym materiale obierzemy inną drogę, zaczynając od fundamentów jego struktury i wyjaśnienia, w jaki sposób dochodzi do wahań cen.

Spis treści:

Artykuł, który czytasz, jest fragmentem darmowego e-booka pt. Jak Czytać Cenę?: Podręcznik Spekulanta, który w całości ukaże się w momencie publikacji ostatniej części serii. Projekt ten jest niejako kontrą dla rosnącej popularności płatnych szkoleń i zakłada wzbogacenie polskiej sceny tradingowej o wiedzę, której ta dotychczas nie pokrywała w podobnej formie (włączając w to Auction Market Theory, praktyczne zastosowanie Metody Wyckoff’a czy analizę statystyczną). Przekazywane informacje są uniwersalne i mogą zostać wykorzystane na dowolnym rynku, włączając Forex, kryptowaluty czy rynki akcyjne.

Inne artykuł z tej serii:

- Część I: Spekulacja to głupota

- Część II: Order Book i podstawy struktury rynku (właśnie czytasz)

- Część III: Wprowadzenie do Auction Market Theory

- Część IV: Efektywność rynku

- Część V: Analiza techniczna – finansowa magia voodoo

- Cześć VI: Strefy popytu i podaży, czyli efektywna/nieefektywna dystrybucja płynności

- Część VII: Najgorszy trader świata

- Część VIII: Wyckoff 3.0 i setupy, które (czasem) działają

- Część IX: The Trend is (not) your friend

- Część X: Delta, czas i wolumen na giełdzie

- Część XI: Analiza fundamentalna działa, ale czy umiesz z niej korzystać?

- Część XII: Momentum i analiza Top-Down (I)

- Część XII: Momentum i analiza Top-Down (II)

- Część XIII: Zarządzanie ryzykiem – hazard i prawdopodobieństwo

- Część XIV: Zarządzanie ryzykiem – narzędzia

- Część XV: Playbook

- Część XV: Playbook (II)

- Część XVI: Analiza międzyrynkowa

- Część XVII: Praktyczna psychologia tradingu

- Część XVIII (ostatnia): When Lambo?

Treści dodatkowe:

Rynek finansowy jako Double Auction

Wyobraź sobie, że wystawiasz swojego laptopa na aukcji, a cena wywoławcza to 500zł. Użytkownicy serwisu będą wystawiać swoje oferty, przy czym każda kolejna musi być wyższa niż poprzednia. Dodatkowo aukcja musi skończyć się w ciągu tygodnia.

830.00

760.00

725.00

700.00

640.00

625.00

620.00

540.00

500.00

Na ekranie komputera widzisz powyższy ciąg ofert – od ceny wywoławczej, do najwyższej aktualnie propozycji, czyli 830zł. W końcu mija tydzień od rozpoczęcia aukcji i laptop zostaje sprzedany za 1525zł.

Ten rodzaj aukcji to wariacja aukcji angielskiej. Oryginalnie, aukcje angielskie nie były bowiem ograniczone czasowo. W ich przypadku cena przedmiotu po prostu rosła od ceny wywoławczej, gdy chętni przebijali swoje oferty, a przedmiot, koniec końców, trafiał w posiadanie uczestnika, który zaoferował najwięcej.

Ciekawostka:

Jeśli handlujesz kryptowalutami, możesz skorzystać z darmowej wersji beta platformy ATAS, na której znajdziesz wszystkie omawiane w tej serii narzędzia.

Odwrotnością aukcji angielskiej była aukcja holenderska, gdzie prowadzący zaczynał licytację od cen zaporowych, które następnie obniżał – aż do znalezienia kupującego.

Giełda papierów wartościowych czy rynki kryptowalut to tzw. Double Auction, na pozór, będąca połączeniem modeli angielskiego i holenderskiego, ponieważ ceny mogą tu rosnąć, jak i spadać.

Depth of Market/Order Book

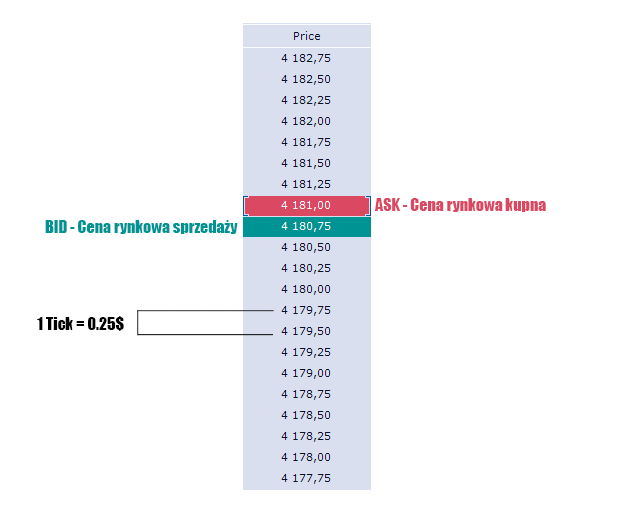

Żeby zrozumieć mechanikę ceny w Double Auction, najpierw musisz zrozumieć drabinkę Depth of Market, nazywaną też Order Bookiem.

Powyżej widzisz jej fragment, w postaci kolumny przedstawiającej ceny na rynku kontraktów Futures E-Mini S&P500.

Kolorem zielonym oznaczyliśmy BID, czyli cenę rynkową sprzedaży. Kolor czerwony to ASK, czyli cena rynkowa kupna.

Tick to najmniejsza możliwa wartość, o którą cena może wzrosnąć lub spaść. Jak widać, różnica pomiędzy cenami na drabince to 0.25$ i tyle wynosi 1 tick.

Wróćmy do cen BID i ASK.

Różnica między tymi cenami to tzw. BID-ASK Spread lub po prostu „Spread”, który w tym przypadku wynosi 1 Tick, czyli 0.25$. Jednocześnie:

- BID, czyli cena rynkowa sprzedaży, jest najwyższą ceną, po której wystawiono oferty kupna;

- ASK, czyli cena rynkowa kupna, jest najniższą ceną, po której wystawiono oferty sprzedaży;

Lepiej wyjaśni to kolejna grafika.

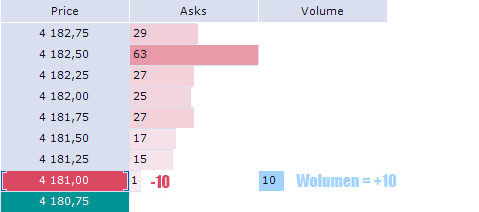

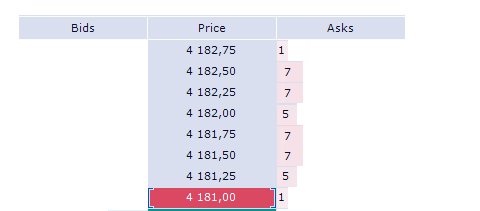

Jak widzisz, do kolumny z ceną, czyli „Price” dołączyły dwie nowe kolumny.

Po stronie lewej jest to „Bids”, gdzie na poszczególnych cenach spoczywają oferty kupna. Po stronie prawej – Asks, gdzie na każdym poziomie cenowym zgromadzono oferty sprzedaży.

Widoczne na grafice oferty to tzw. Płynność, czyli zlecenia, które „leżą” na danej cenie, czekając na realizację.

Zlecenia te zrealizują uczestnicy aktywni/agresywni, kupując lub sprzedając aktywa po cenach rynkowych.

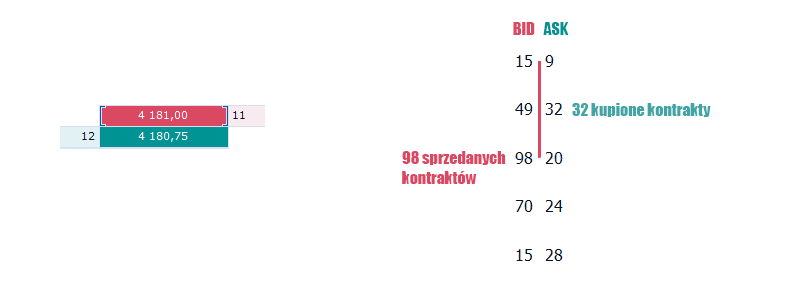

Załóżmy, że decydujesz się, by złożyć zlecenie agresywne i kupujesz 10 kontraktów po cenie rynkowej kupna (ASK), czyli 4 181.00$.

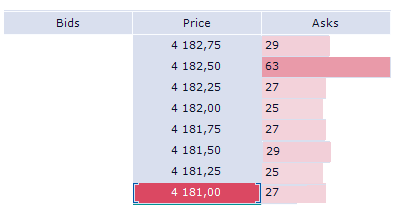

Jak widzisz na kolejnej grafice, ilość kontraktów na sprzedaż po stronie Asks skurczyła się o 10. Na przykładzie pojawiła się też dodatkowa kolumna „Volume”. Pokazuje ona wolumen, czyli liczbę kontraktów, które zmieniły właściciela. Wykupiłeś 10 kontraktów, a więc wolumen dla poziomu cenowego 4 181.00, wynosi 10.

Gdybyś wykupił 1 kontrakt, który pozostał na poziomie 4 181.00, cena rynkowa kupna wzrosłaby o 1 tick, do poziomu 4 181.25$.

Do zawarcia transakcji i wprawienia ceny w ruch potrzeba więc dwóch stron:

- Aktywnej, czyli uczestników kupujących i sprzedających natychmiast, po cenach rynkowych

- Pasywnej – uczestników, którzy zostawiają swoje oferty w Order Booku, na cenach innych niż aktualne, a następnie czekają na ich realizację

Dlatego też stwierdzenie, że „cena wzrasta, ponieważ jest więcej kupujących niż sprzedających”, jest błędne. Kupujących i sprzedających zawsze jest tyle samo, ponieważ transakcja ma dwie strony.

Na przykład – jeśli w sytuacji przedstawionej powyżej, wykupisz wszystkie kontrakty z poziomów od 4 181.00 do 4 181.50 – cena wzrośnie. Żeby je kupić, musisz jednak zrealizować płynność w postaci ofert sprzedaży, dlatego liczby kupionych i sprzedanych kontraktów będą sobie równe i wyniosą 43.

Skoro tak, w jaki sposób popyt zyskuje przewagę nad podażą i odwrotnie?

Pierwszym, co przychodzi na myśl, jest asymetria zleceń agresywnych, czyli jedna z dwóch możliwości:

- Kupno po cenie rynkowej przewyższa sprzedaż po cenie rynkowej = cena rośnie

- Sprzedaż po cenie rynkowej przewyższa kupno po cenie rynkowej = cena spada

Do występowania wahań w konkretnym kierunku mogą przyczyniać się także zlecenia oczekujące.

Asymetria płynności

Przedstawiony powyżej scenariusz jest skrajnością, która nie ma prawa wydarzyć się na realnym rynku – przynajmniej w tak oczywisty sposób. Niemniej, pomoże Ci zrozumieć rolę zleceń pasywnych w kształtowaniu się wahań cen.

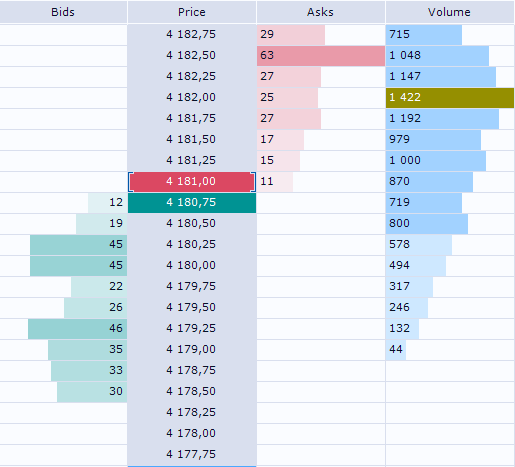

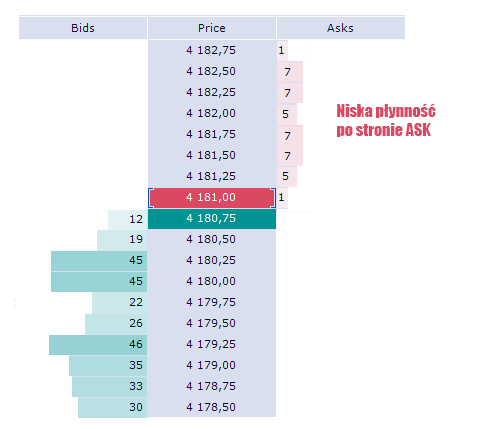

Zauważ, że na drabince cenowej Depth of Market występuje ogromna asymetria płynności.

Podliczymy wszystkie oferty kupna, czyli Bids:

12+19+45+45+22+26+46+35+33+30 = 313

Na wszystkich poziomach cenowych od 4180.75 w dół, spoczywa w sumie 313 kontraktów.

Teraz zrobimy to samo dla oczekujących ofert sprzedaży, czyli Asks:

1+5+7+7+5+7+7+1 = 40

Płynność po stronie popytu jest 7.8x większa niż płynność po stronie podaży.

Gdybyś teraz chciał sprzedać kontrakty pasywnym kupującym, by doprowadzić do spadku cen do poziomu 4 178.50, musiałbyś dysponować pieniędzmi, które pozwolą Ci na krótką sprzedaż (tzw. short selling, czyli gra na spadek) ponad 300 kontraktów.

Jeśli jednak chciałbyś wywołać wzrost cen, „czyszcząc” wszystkie poziomy od 4 181.00 w górę, potrzebowałbyś zaledwie 40 kontraktów.

Ta dysproporcja sprawia, że popyt, kupując kontrakty, z łatwością doprowadzi do wzrostów, podczas gdy oczekujące oferty kupna będą hamować wysiłki podaży.

Np. jeśli w tym przykładzie sprzedaż po cenach rynkowych i kupno po cenach rynkowych będą sobie równe, a wolumen po obu stronach wyniesie 10 kontraktów, cena wzrośnie. Stanie się to mimo faktu, iż żadna ze stron aktywnych nie zyskała przewagi, ponieważ po stronie ASK spoczywa mniej zleceń oczekujących.

Płynność jako usługa i Market Making

Teraz powinieneś się zgodzić, że zamiast dzielić rynek finansowy po prostu na popyt i podaż, rozsądniej byłoby podzielić go na:

- Kupujących płynność – uczestników aktywnych

- Sprzedających płynność – uczestników pasywnych

Powołując się na definicję z kursu New York Institute of Finance, płynność możemy określić jako „łatwość w realizowaniu zamierzeń”.

W ten sposób, w świecie realnym, dostawcą płynności jest np. Pizzeria. Prawdopodobnie mógłbyś spróbować upiec pizzę samodzielnie, co wiązałoby się z niższym kosztem, jednak korzystasz z usług gastronomicznych, by osiągnąć swój cel łatwiej, w krótszym czasie.

Na rynku, usługodawcą, który ułatwia uczestnikom osiąganie celów, jest Market Maker.

Poniżej znajdziesz maksymalnie uproszczony przykład rynku o bardzo niskiej płynności, na którym nie tak łatwo jest kupić czy sprzedać aktywa po wybranych cenach, ze względu na brak wystarczającej ilości ofert.

Wiesz już, że niska płynność przekłada się z kolei na dużą łatwość w poruszaniu ceną i wysoką zmienność, a im wyższa zmienność, tym wyższe ryzyko.

Załóżmy, że Twoim zamiarem na tym rynku jest kupno 13 kontraktów po cenie 4 181.00. To zamierzenie jest niemożliwe do realizacji, ponieważ na tym poziomie cenowym, aktualnie oferowany jest jeden kontrakt. Jeśli mimo wszystko zdecydujesz się na transakcję, możesz kupić:

- 1 kontrakt po cenie 4 181.00

- 5 kontraktów po cenie 4 181.25

- 7 kontraktów po cenie 4 181.50

Wciąż przecież niewielkie zlecenie w wysokości 13 kontraktów, będzie miało spory wpływ na rynek i doprowadzi do wzrostu cen. Ponadto, zrealizowałeś je na warunkach gorszych, niż chciałeś.

Na rynku pojawia się Market Maker, który wypełnia Order Book ofertami i bez problemu możesz kupić 13 kontraktów po cenie 4 181.00.

Przy okazji warto zaznaczyć, że płynność jest w dużej mierze pojęciem względnym. Dla Ciebie, powyżej przedstawiony rynek będzie płynny, ponieważ chciałeś kupić zaledwie 13 kontraktów, jednak dla kogoś, kto planował kupno np. 5000 kontraktów, ten sam rynek będzie mało płynny.

Z tego powodu, podmioty chcące zrealizować większe zlecenia, najczęściej robią to stopniowo na regulowanym rynku, lub zawierają transakcję poza giełdą, na rynku Over-the-Counter, gdzie dwie strony umowy handlują ze sobą bez pośrednika.

Ciekawostka:

- Jeśli pasywnych zleceń na rynku jest mało, przy wielu aktywnych uczestnikach, kupujących i sprzedających aktywa po cenach rynkowych, instrument cechuje się wysoką zmiennością (high volatility).

- Jeśli pasywnych zleceń jest dużo, przy niewielu aktywnych uczestnikach, kupujących i sprzedających aktywa po cenach rynkowych, instrument cechuje się niską zmiennością (low volatility).

Jak działa Market Making?

Rynek na wielką skalę tworzą firmy dysponujące ogromnym kapitałem. Na Forex są to Deutsche Bank, CITI Bank, UBS czy Societe Generale. Na chicagowskiej giełdzie kontraktów terminowych CME, dostawcami płynności są m.in. JP Morgan czy Morgan Stanley.

Ciekawostka:

Dzisiaj, Market Making jest w pełni zautomatyzowany dzięki algorytmom.

Dotyczy to z resztą tradingu jako takiego. W 2019 roku magazyn the Economist, powołując się na dane z Deutsche Banku, mówił, że za około 90% wolumenu na rynkach kontraktów Futures na akcje, odpowiadały właśnie algorytmy, w żaden sposób niewspomagane przez człowieka.

Pojęcie Market Makingu wiąże się z wieloma kontrowersjami, ponieważ często kojarzy się je z nieuczciwymi brokerami typu Market Maker, którzy stają po przeciwnej stronie transakcji klienta (i zarabiają, kiedy klient ten traci pieniądze).

Ten czarny PR wynika przede wszystkim z niesłabnącej „mody” na kontrakty CFD, przy relatywnie niewielkiej popularności prawdziwych giełd.

Na regulowanej giełdzie, Market Maker jest jednak niezbędny, ponieważ ustawia swoje zlecenia pasywne po obu stronach rynku – tak, by uczestnicy aktywni mogli bez problemu kupować i sprzedawać aktywa.

Przy tym, zarabia na spreadzie, czyli różnicy między cenami BID i ASK.

Jednocześnie wiadomo, że Market Makerzy niechętnie podejmują ryzyko. Ich celem jest tzw. neutralna delta, czyli brak ekspozycji na wahania cen.

Innymi słowy – Market Maker dostarcza płynność, jednocześnie tak zarządzając swoim inwentarzem, by wahania nie miały negatywnego wpływu na stan jego portfela.

Ryzyko Market Makera

Powiedzieliśmy, że Market Maker dostarcza płynność i zarabia na spreadzie. Spread ten jest rodzajem płatności za usługę i rekompensatą za podejmowane przez niego ryzyko.

Nie wyjaśniliśmy jednak, na czym polega to ryzyko, a żeby to zrobić, zbudujemy dwa przykładowe scenariusze.

- Na pewnym rynku handel odbywa się często, czyli istnieje wielu uczestników zainteresowanych kupnem i sprzedażą aktywów. Market Maker dostarcza na nim płynność przy wąskim spreadzie, ponieważ ryzyko, które ponosi, ustawiając oferty, jest niewielkie. Jeśli np. zrealizujesz jego płynność w postaci oferty kupna, czyli tym samym – sprzedasz mu kontrakty, ze względu na regularny handel, najprawdopodobniej nie będzie miał on wielkich problemów, by odsprzedać je innemu uczestnikowi rynku i zarobić na spreadzie.

- Na tym samym rynku częstotliwość handlu gwałtownie spada, dlatego Market Maker znacznie poszerzył spread BID-ASK. Zrobił to, by zrekompensować sobie większe ryzyko, które podejmuje, zapełniając Order Book. Jeśli teraz kupi od Ciebie kontrakty, ze względu na niewielkie zainteresowanie handlem, istnieje możliwość, że nie będzie on w stanie odsprzedać ich innemu uczestnikowi i zostanie z „toksyczną” pozycją w portfelu (pamiętaj, że jego celem jest neutralna delta).

Odcięcie płynności

Właśnie ze względu na ryzyko, instytucja, która dostarcza płynność na rynek, często ją z tego rynku wycofuje.

Dzieje się tak w przypadku wystąpień Rezerwy Federalnej i innych ważnych wydarzeń z kalendarza ekonomicznego.

Wówczas, Market Maker, zdejmuje zlecenia oczekujące z rynku po to, by nie podejmować ryzyka wiążącego się z nieprzewidywalnością wyniku danego wydarzenia.

Z tego powodu, publikacja kluczowych newsów ekonomicznych to bardzo często czas niższej płynności i co za tym idzie – wyższej zmienności cen.

To właśnie wtedy, zobaczymy większe wahania, które następnie będą odbierane jako manipulacje rynkowe.

Wykres jako narzędzie interpretacji historii transakcji

Wiesz już, że do zawarcia transakcji potrzeba strony pasywnej, czyli płynności i strony aktywnej, realizującej tę płynność.

By kupić aktywa po cenie rynkowej, potrzebujesz zlecenia oczekującego sprzedaży i na odwrót – by je sprzedać, potrzebujesz pasywnej oferty kupna.

Pora, by zrozumieć, jak historia transakcji przenosi się na wykres.

Wykres liniowy

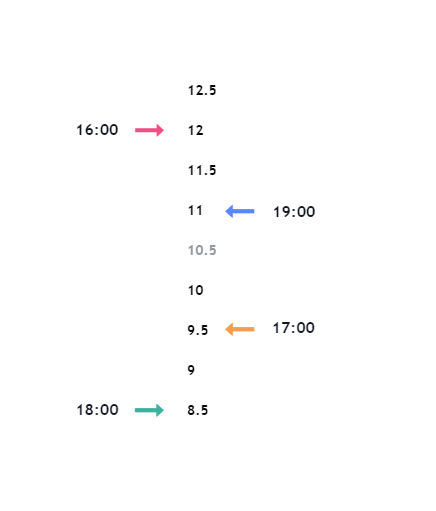

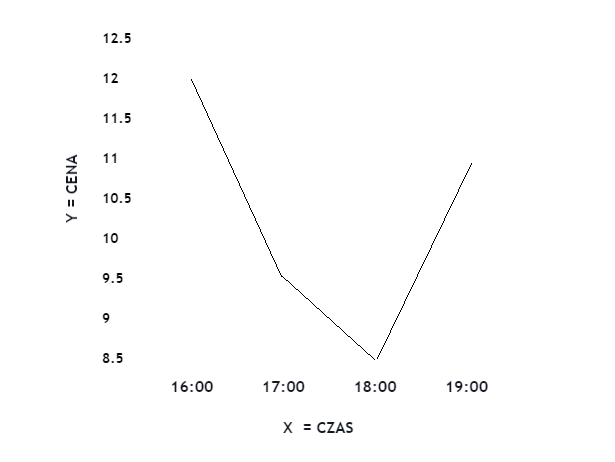

Spójrz na poniższy obrazek i wyobraź sobie, że na przedstawionej drabince odbywa się handel – uczestnicy zawierają transakcje między sobą, a cena porusza się w górę i w dół.

Czerwona strzałka wskazuje, że o godzinie 16:00, cena wynosiła 12$. Godzinę później było to 9.5 dolara, co pokazuje pomarańczowa strzałka.

Następnie widzimy, że o godzinie 18:00, cena instrumentu wynosiła 8.5$, a o 19:00 – 11$.

Mając te cztery informacje, budujemy oś X, która reprezentuje czas, Y – reprezentującą cenę, oraz tworzymy wykres liniowy o interwale godzinnym, który widzisz poniżej.

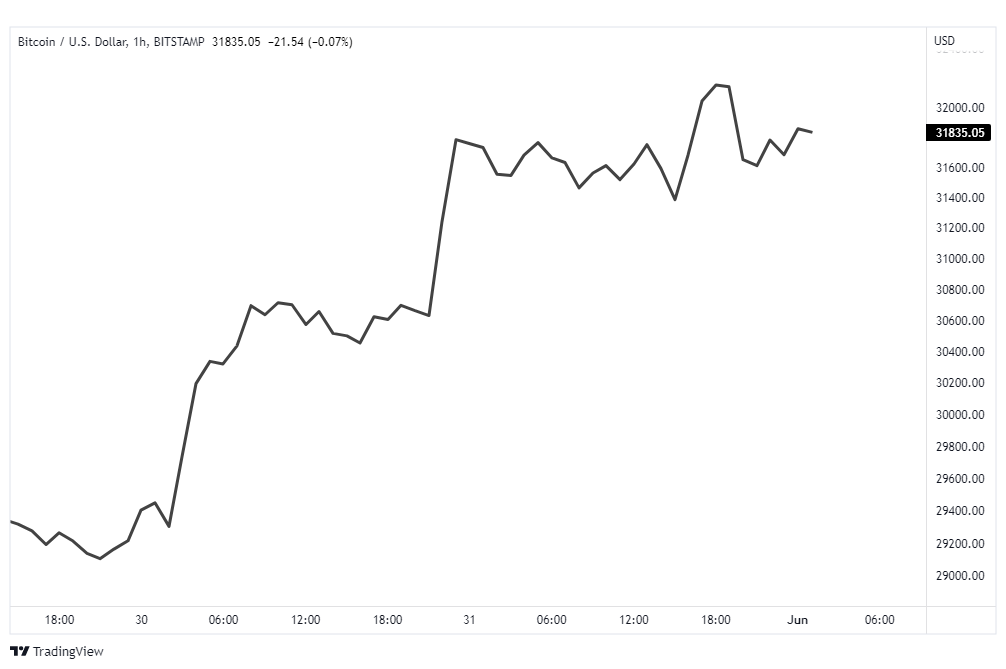

Na kolejnym obrazku widzisz przykład wykresu liniowego (interwał 1H) dla rynku Bitcoina.

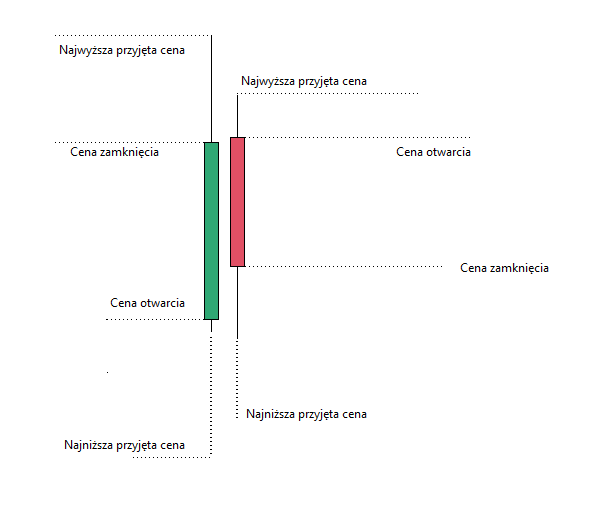

Wykres OHLC

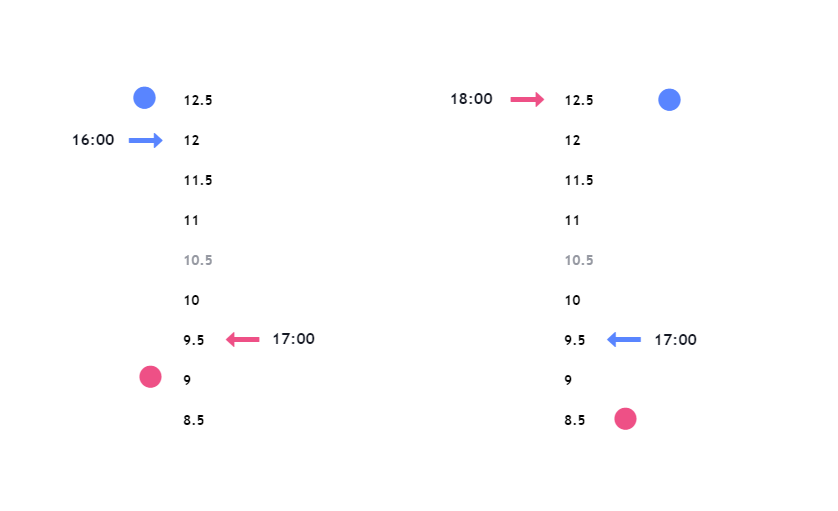

Teraz przejdziemy do wytłumaczenia wykresów świecowych, przy czym wykorzystamy poprzedni przykład. Każda z drabinek cenowych, na których widzisz po cztery symbole, reprezentuje godzinę handlu:

- Niebieska strzałka – cena otwarcia świecy

- Czerwona strzałka – cena zamknięcia świecy

- Czerwona kropka – najniższa cena, na której handlowano w czasie trwania świecy

- Niebieska kropka – najwyższa cena, na której handlowano w czasie trwania świecy

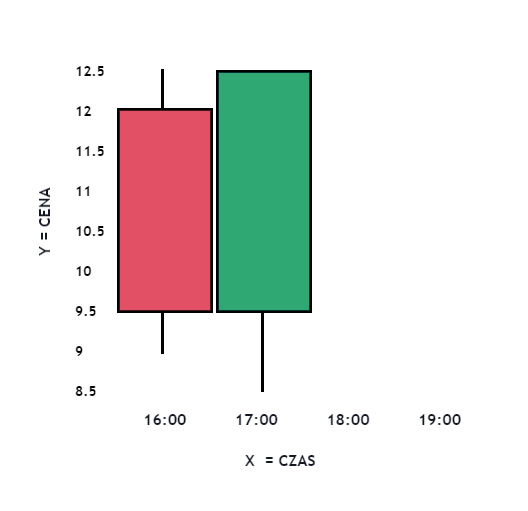

Wykres świecowy dla tego przykładu będzie wyglądał tak.

Świeca spadkowa jest czerwona, ponieważ zamyka się po cenie niższej niż cena otwarcia i na odwrót – świeca wzrostowa (zielona), zamyka się powyżej niej. Charakterystyczne „igły” wyrastające z ciał świec, czyli tzw. cienie, sięgają najwyższych i najniższych zarejestrowanych cen w danym przedziale czasowym.

Świece, które widzisz powyżej, to tzw. OHLC, ponieważ każda z nich zawiera cztery informacje:

• O – Open: cena otwarcia świecy;

• H – High: najwyższa zarejestrowana na świecy cena;

• L – Low: najniższa zarejestrowana na świecy cena;

• C – Close: cena zamknięcia świecy;

Kolejna grafika przedstawia przykład wykresu świecowego, także z rynku BTC.

Footprint Chart

Kolejnym narzędziem, które będzie pełnić istotną funkcję w naszym inwentarzu, jest popularny w świecie handlu kontraktami Futures, Footprint Chart. O ile Depth of Market w czasie rzeczywistym pokazuje nam zlecenia oczekujące, tak ten rodzaj wykresu jest w gruncie rzeczy zapisem historycznym płynności zrealizowanej w Depth of Market.

Podstawowa świeca Footprint składa się z dwóch kolumn, które zawierają zlecenia agresywne ze stron BID i ASK.

Po stronie BID widzisz sprzedane kontrakty dla każdego poziomu cenowego, a po prawej stronie (ASK) – kontrakty kupione. Różnice między poziomami to oczywiście 1 tick.

Musisz zapamiętać, że zlecenia na Footprint Chart domyślnie czyta się na ukos, ze względu na BID-ASK spread.

Jeśli chcielibyśmy przedstawić widoczne po lewej stronie powyższej grafiki zlecenia oczekujące jako zlecenia zrealizowane, na Footprint wyglądałyby tak:

11

12

Wiara jako fundament rynku

Rozumiesz już, w jaki sposób porusza się cena, jak trafia na wykres oraz wiesz o istnieniu jednego z najważniejszych uczestników rynku finansowego – Market Makera. Struktura rynku jest jednak tematem nieporównywalnie bardziej rozległym i co ważniejsze – najczęściej pomijanym jako zagadnienie niepraktyczne i w gruncie rzeczy niepotrzebne.

To ogromny błąd, ponieważ rynek jest systemem wierzeń i obyczajów jego uczestników.

By dowiedzieć się, co to oznacza w rzeczywistości, posłużymy się nieco abstrakcyjnym przykładem.

Na ulicy zaczepia Cię przypadkowy człowiek, proponując kupno lodówki. Nie mówi jednak wiele na jej temat. Zamiast tego, wyciąga z kieszeni notes, otwiera go i podsuwając Ci pod nos, mówi:

„Widzisz te kropki? To ceny tej lodówki na rynku wtórnym w ciągu ostatnich miesięcy. Gdy je połączysz, będą wyglądać jak nietoperz! Wiesz, co to oznacza? Że ten nietoperz zapowiada wzrost! Kupisz to teraz, a za tydzień sprzedasz z zyskiem!”

Nie tylko nie kupiłbyś niczego z polecenia tego człowieka, ale prawdopodobnie stwierdziłbyś, że jest obłąkany.

W alternatywnym scenariuszu, ten sam człowiek zaczepia Cię w Internecie i poleca kupno produktu finansowego. Tak samo – nie mówi wiele o samym produkcie, jednak zamiast tego wspomina, że „wszyscy go kupują” i pokazuje Ci wykres:

„Widzisz te świeczki? Jak połączysz szczyty i dołki, zaczną przypominać nietoperza! Taka formacja zapowiada wzrosty – kup ten produkt teraz, a za chwilę sprzedasz z zyskiem!”

Chociaż dwa powyższe przykłady nie różnią się właściwie niczym, wiele osób zareaguje na ten sam absurd pytaniem:

„Naprawdę? A ile można na tym zarobić?”

Tak, jak mówiliśmy – rynek jest ogółem wierzeń jego uczestników.

O ile nikt nie uważa kupna lodówki na podstawie formacji nietoperza za racjonalne, tak kupno indeksu, kryptowaluty czy akcji na tej samej zasadzie, w oczach wielu jest całkiem logiczne.

Wspomnianą formację znają wszyscy i ci „wszyscy” z niej skorzystają, pchając cenę w zamierzonym kierunku, prawda?

Tutaj dochodzimy do sedna, ponieważ wiele osób błędnie zakłada, że te wierzenia, które wyznaje większość, mają największy wpływ na rynek finansowy. W rzeczywistości jest dokładnie na odwrót. Prawdziwy wpływ na rynek mają ci uczestnicy, którzy dysponują największym kapitałem, czyli zdecydowana mniejszość.

Dla przykładu, na rynku Forex, w 2019 roku, dzienne obroty sięgały 6.6 biliona dolarów. Według danych dostarczonych przez Bank for International Settlements traderzy detaliczni odpowiadali wówczas za zaledwie 5.5% jego wielkości. Dodając do tego fakt, że ich siła nabywcza jest rozproszona, ponieważ każdy trader działa na własną rękę, byli i są oni planktonem, który nie ma żadnego wpływu na kursy par walutowych.

W praktyce oznacza to tyle, że nauka tradingu powinna być nierozerwalnie związana z nauką o stopach procentowych, inflacji czy PKB, ponieważ najważniejsi uczestnicy rynku podejmują decyzje, biorąc pod uwagę dane fundamentalne.

Droga informacji

W branży pokutuje oczywiście przekonanie, że by osiągać zyski na rynku, nie potrzebujesz wiedzy ekonomicznej. Wynika ono z lenistwa i ktokolwiek wyrażający taką opinię albo próbuje Ci coś sprzedać, albo przekonuje samego siebie, że rynek może być miejscem, w którym ekonomiczny analfabetyzm ujdzie mu na sucho.

Jeśli próbujesz tradingu licząc, że uda Ci się to bez nauki ekonomii, jesteś jak człowiek, który liczy na to, że zostanie inżynierem bez podstawowej znajomości matematyki.

Spójrz na poniższą grafikę.

Przedstawia ona uproszczoną drogę, jaką musi przejść informacja, by zmaterializować się jako sygnał transakcyjny wysyłany przez wskaźniki lub ustawienia ceny w analizie technicznej.

Na początku łańcucha przeważnie znajdziesz informacje ze świata ekonomii czy polityki. Na ich podstawie, uczestnicy rynku budują swoje spekulacje na temat przyszłych wydarzeń. Następnie, spekulacje te materializują się na rynku jako aktywność popytu lub podaży. Ta z kolei doprowadza do wahania ceny, które to zostanie „przepuszczone” przez prostą, matematyczną formułę wskaźnika technicznego.

Jeśli korzystasz z wykresu, na którym jedna świeca reprezentuje jeden dzień z życia rynku, od momentu wysłania impulsu, do chwili odebrania go przez wskaźnik czy uformowania się ustawienia cenowego, mogą minąć nawet tygodnie.

Informacje, które znajdziesz w tej serii, pomogą Ci przejść z punktu „4” do punktu „2” w powyższym łańcuchu, jednak musisz liczyć się z tym, że bez zrozumienia danych ekonomicznych, zawsze będziesz skazany na wykres historyczny. Bez możliwości budowania wartościowych przypuszczeń na temat przyszłego kierunku ceny.

Czytaj poprzedni: Część I: Spekulacja to głupota

Czytaj dalej: Część III: Wprowadzenie do Auction Market Theory

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->

kurwa ile mozna czekac

Przecież już dawno wyszło więcej części 😀

https://cryps.pl/poradnik/jak-czytac-cene-czesc-xv-playbook/