Podatki od kryptowalut 2024/2025 – Jak rozliczyć? [kompendium]

Kryptowaluty w Polsce w dalszym ciągu nie są traktowane jako oficjalny środek płatniczy. Do 2018 roku podatki od kryptowalut rozliczało się w naszym kraju „na oko”. Każdy robił to tak, jak wydawało mu się, że jest słusznie. Natomiast lokalne urzędy wydawały sprzeczne względem siebie interpretacje indywidualne. Na szczęście nastała jasność i teraz wiadomo już jak zrobić to poprawnie w 2024/25 roku.

Opodatkowanie kryptowalut przysparza wielu pytań:

- Kiedy powstaje podatek od kryptowalut?

- Jak wypełnić PIT-38 do rozliczenia kryptowalut?

- Jak rozliczyć przychód z obrotu kryptowalutami?

- Jak obliczyć podatek na przykładzie?

- Jakie dokumenty powinniśmy przechowywać?

- Kiedy zapłacić podatek od kryptowalut?

- Kryptowaluty a podatek VAT?

- Podatek od NFT?

- Płatności kartą kryptowalutową a podatek?

- Automatyczne obliczanie podatku za pomocą kalkulatora?

- Czy istnieje kwota wolna od podatku przy kryptowalutach?

- Jak uniknąć podatku od kryptowalut?

- Kopanie kryptowalut, a podatek?

- I wiele, wiele innych pytań… (FAQ)

Kiedy powstaje podatek od kryptowalut?

Zgodnie z obowiązującymi przepisami, obowiązek podatkowy następuje wtedy, gdy wymieniamy kryptowaluty na tradycyjne pieniądze (lub towar, usługę czy prawo majątkowe). W rozumieniu ustawy o podatku dochodowym od osób fizycznych z dnia 26 lipca 1991 roku (dalej: ustawa o PIT) jest to „odpłatne zbycie waluty wirtualnej”. Nie musimy płacić, gdy zamieniamy jedną walutę wirtualną na inną kryptowalutę, ani wtedy, gdy nasze coiny stają się stablecoinami lub tokenami. Obecnie rozliczając się z kryptowalut jesteśmy także zwolnieni z podatku od czynności cywilnoprawnych (PCC).

Zgodnie z art. 17 Ustawy ust. 1 f o PIT:

Przez odpłatne zbycie waluty wirtualnej rozumie się wymianę waluty wirtualnej na prawny środek płatniczy, towar, usługę lub prawo majątkowe inne niż waluta wirtualna lub regulowanie innych zobowiązań walutą wirtualną.

A zatem wymiana waluty wirtualnej na inną nie jest zbyciem, a zatem nie wiąże się z powstaniem przychodu do opodatkowania. Inaczej będzie natomiast, gdy wystąpi wymiana kryptowaluty na towar czy usługę.

Podatnik nie musi płacić miesięcznych zaliczek na podatek dochodowy. Nie ma również obowiązku rozliczania każdej pojedynczej transakcji w trakcie roku. Składa natomiast jedną deklarację na koniec roku podatkowego. W deklaracji PIT-38 powinien ująć wszystkie przychody z przeprowadzanych transakcji.

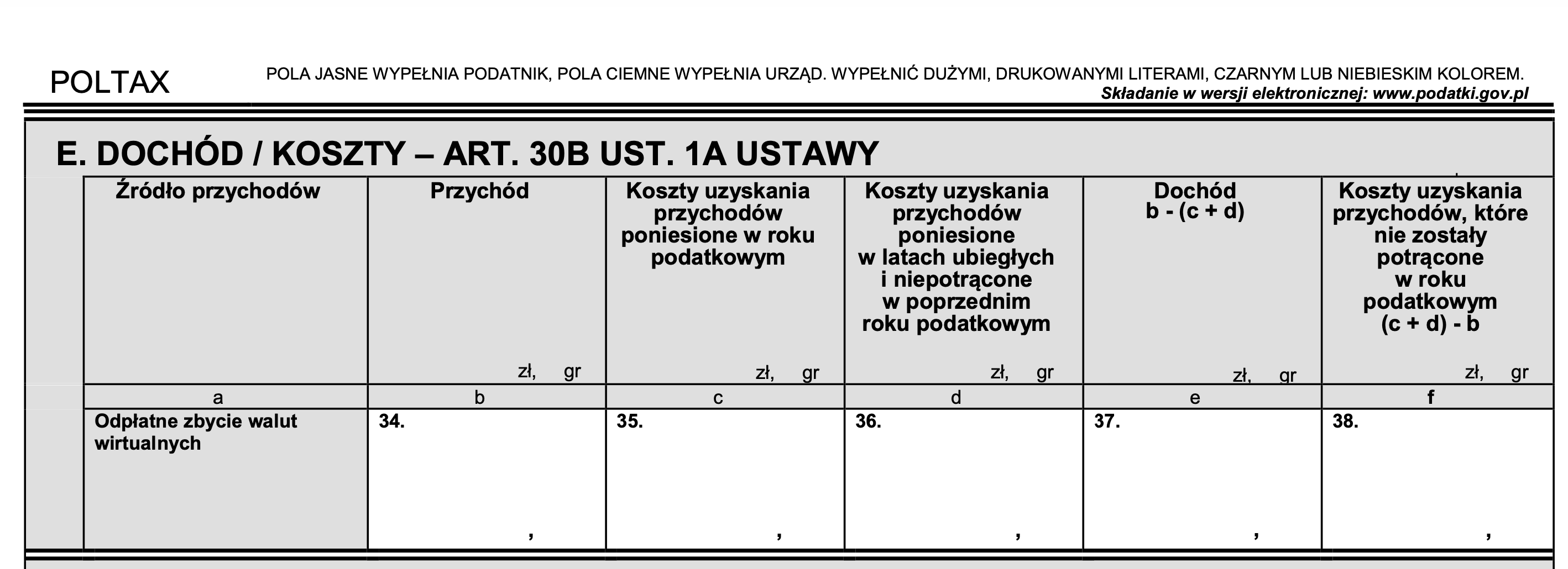

Jak wypełnić PIT-38 do rozliczenia kryptowalut za 2024/25 rok?

W przypadku osób, które obejmuje podatek dochodowy od Bitcoina oraz innych kryptowalut, kluczowym będzie rozliczenie się z przychodu za obrót kryptowalutami za pośrednictwem deklaracji PIT-38, w części E.

Instrukcja – Jak rozliczyć się z obrotu walutą wirtualną?

Gdzie wpisujemy nasze rozliczenie z obrotu kryptowalutami?

PIT-38, waluta wirtualna znajduje się w rubryce E, dokładnie tutaj:

Jak obliczamy należność dla skarbówki?

- przychód – koszty uzyskania przychodu = dochód (lub strata)

- przychód – wartość sprzedaży kryptowalut w ciągu roku (lub wymiany na usługi/towary)

- koszty – brane pod uwagę są tylko bezpośrednie koszty przeprowadzania transakcji zakupu kryptowalut (czyli kwota, za jaką kupiliśmy kryptowaluty).

Płacimy 19% od dochodu. Tyle wynosi podatek od dochodów kapitałowych i jest to stawka, którą musimy zapłacić. Podatnik obowiązany jest rozliczyć w zeznaniu rocznym przychody i koszty poniesione z tytułu transakcji kryptowalutami. Obie te kategorie rozliczane są na PIT-38 w źródle kapitały pieniężne.

Podatek od kryptowalut wynosi 19 proc. podstawy, czyli 19 proc. przychodu po odjęciu od niego kosztów uzyskania. Nie można kwoty podstawy opodatkowania obniżać o wartość ulg i odliczeń podatkowych, opodatkowaniu podlega czysta wartość dochodu.

Przykład nr 1:

Jeżeli w 2024 roku podatkowym nabyliśmy kryptowalutę X za cenę 100 000 zł, a następnie sprzedaliśmy kryptowalutę Y za cenę 150 000 złotych, wówczas dochód należy rozumieć jako różnicę pomiędzy ceną Y a ceną X – w takim przypadku 50 000 zł. Od tego dochodu będziemy musieli zapłacić 19% podatku, czyli 9500 zł.

Przykład nr 2:

Kupiłem niewielką część bitcoina za 500 złotych i po miesiącu sprzedałem go za 600.

Mój podatek to (600 – 500) x 19/100 = 100 x 19/100 = 19 zł

Czego potrzebujemy dodatkowo, żeby rozliczyć podatek dochodowy od kryptowalut?

Musimy mieć dowód obrotu kryptowalutami. Samo potwierdzenie przelewu na giełdę nie wystarczy, a skarbówka nie przychodzi nam z pomocą mówiąc, co jest wystarczająco dobrym dokumentem. Najlepiej prowadzić własną ewidencję, w której od razu będziemy zapisywać wszystkie każde nabycie kryptowalut dołączając screeny, potwierdzenia z giełdy oraz to co wyda nam się pomocne. Ważne, aby dokumenty, które dostarczymy zawierały informacje takie jak:

- rodzaj kryptowaluty,

- nazwę,

- kod/oznaczenie identyfikujące kryptowalutę,

- ilość, datę i sposób nabycia,

- koszt nabycia,

- potwierdzenia przelewów bankowych na rachunek giełdy kryptowalut,

- wyciągi elektroniczne z giełd,

- arkusze potwierdzające dokonanie transakcji,

- wiadomości elektroniczne otrzymane na email lub wygenerowane na koncie giełdy, które potwierdzają transakcje.

Powinniśmy gromadzić te dane na bieżąco, to znacznie wygodniejsze niż przetrząsanie skrzynki mailowej i szukanie historycznych kursów w sieci. Jeżeli Urząd Skarbowy zwróci się do nas z pytaniami lub wątpliwościami, będziemy mieć gotową odpowiedź i zaoszczędzimy czas oraz nerwy.

Ważne!

Należy pamiętać, że dokumentację stanowiącą podstawę rozliczeń z urzędem skarbowym podatnik powinien przechowywać do czasu przedawnienia zobowiązania podatkowego, którego ona dotyczy. Zasadniczo 5 lat, licząc od końca roku kalendarzowego, w którym wypadł termin płatności podatku. Ten okres może się wydłużyć z powodu zawieszenia lub przerwania biegu terminu przedawnienia.

Kiedy zapłacić podatek od kryptowalut?

Co do zasady, podatnik składa PIT-38 w terminie do końca kwietnia kolejnego roku kalendarzowego, w którym wystąpił obrót kryptowalutami. Co za tym idzie termin złożenia deklaracji wypada 30 kwietnia 2025 roku. Do tego czasu trzeba zapłacić podatek. Ważne jest, że w przypadku Bitcoina brak jest obowiązku rozliczeń podatkowych w trakcie roku kalendarzowego.

Ważne!

Rozliczenia z kryptowalut nie można sumować z innymi operacjami finansowymi takimi jak sprzedaż akcji, udziałów, praw finansowych czy instrumentów pochodnych. Przychody z obrotu kryptowalutami i koszty uzyskania przychodów dotyczące kryptowalut można łączyć tylko w obrębie ich grupy.

Kryptowaluty a podatek VAT

Wiele zmian prawnych w kwestii obrotu walutą wirtualną wprowadziło orzeczenie Trybunału Sprawiedliwości Unii Europejskiej z dnia 22.10.2015, w sprawie C‑264/14. W orzeczeniu tym stwierdzono, że:

wirtualna waluta z dwukierunkowym przepływem „bitcoin”, która zostanie wymieniona na waluty tradycyjne w ramach transakcji wymiany, nie może być uznana za „rzecz” w rozumieniu art. 14 dyrektywy VAT, ponieważ, jak stwierdziła rzecznik generalna w pkt 17 opinii, jej jedynym przeznaczeniem jest funkcja środka płatniczego.

Trybunał przyznał także, że wszelkie transakcje związane z używaniem kryptowalut powinny być zwolnione z płacenia podatku VAT. Jednakże jest pewien warunek – transakcja nie podlega opodatkowaniu, jeżeli została dokonana na terytorium Polski, a podatnik powoła się wspomniany powyżej przepis. W przypadku transakcji międzynarodowych mogą pojawić się dodatkowe obowiązki podatkowe.

Jeżeli zastanawiasz się nad podatkiem VAT od kryptowalut, informujemy – od kryptowalut nie trzeba płacić podatku VAT.

Podatki i NFT

W przypadku, kiedy handlujemy tokenami NFT wówczas wykonujemy zakup jako usługę albo prawo majątkowe. Z reguły NFT nie jest klasyfikowane jako wirtualna waluta, w związku z tym nie jest możliwe zastosowanie dedykowanych jej przepisów. W takim przypadku najczęściej będziemy rozliczać się na zasadach ogólnych. Za wyjątek uznaje się sytuację, gdy w ramach prowadzonej działalności gospodarczej będziemy mogli zakwalifikować zakup i sprzedaż tokenów NFT jako miesięczne koszty i przychody.

Osoby fizyczne muszą uiścić należność w wysokości 12% (pierwszy próg) lub 32% w przypadku progu drugiego (od 2023 roku – powyżej 120 tysięcy złotych). Dodatkowo, jeżeli obrót kryptowalutami przyniesie nadwyżkę zysku powyżej 1 miliona złotych, należy doliczyć 4% daniny solidarnościowej.

Kryptowalutowe karty płatnicze (płacimy w krypto za produkty/usługi)

Karta Binance lub Crypto.com daje możliwość codziennych płatności przy użyciu kryptowalut. Płacąc przy jej użyciu wymieniamy kryptowaluty, a zatem występuje obowiązek podatkowy. Takie transakcje należy uwzględnić w formularzu podatkowym oraz odprowadzić od nich 19% podatku od osiągniętego zysku (od różnicy pomiędzy ceną kupna i zbycia krypto). Jeżeli natomiast kupiliśmy bitcoina drożej i spieniężyliśmy go taniej (na przykład właśnie za pomocą karty), wówczas możemy odliczyć to sobie na naszą korzyść. W sytuacji odwrotnej – płacimy podatek. Inaczej mówiąc wartość zakupów dokonanych za pomocą kryptowalut traktujemy jak kwotę, za jaką sprzedalibyśmy je na giełdzie.

Warto pamiętać, że przy dużej ilości transakcji kartą ich obliczenie do celów podatkowych może przyprawiać o ból głowy. Jednak i do tego powstały dedykowane narzędzie. Sprawdź w poniższym akapicie.

Jak automatycznie obliczyć podatek od kryptowalut? (darmowy kalkulator)

Jeżeli nie wiesz jak obliczyć podatek od kryptowalut lub nie masz na to czasu, możesz wykorzystać kalkulator podatku od kryptowalut. Tego typu narzędzia są szczególnie przydatne dla DayTraderów, którzy czasami wykonuję dziesiątki transakcji dziennie. Łatwo policzyć, że w skali roku możemy je liczyć w dziesiątkach tysięcy.

Polecane narzędzia:

- kryptopity.pl – darmowe do 10 transakcji, zniżka -10% na płatne pakiety z kodem „cryps”;

- paycointax.pl – darmowe do 20 transakcji, zniżka -10% na płatne pakiety z kodem „CRYPS”.

Na obu platformach wystarczy założyć konto, dodać integracje z kontami na giełdach albo wprowadzić informacje o transakcjach poprzez upload pliku. Kalkulator zależnie od wyboru jest darmowy przy rozliczaniu do 10/20 transakcji. Możliwe jest także wprowadzenie transakcji ręcznie. Wówczas aplikacja wyliczy zobowiązanie podatkowe z tytułu zbycia wirtualnych walut. Aplikacje umożliwiają zintegrowanie się z kontami na giełdach kryptowalutowych takich jak np. Binance, zondacrypto, Kraken, Revolut, Bittrex, Coinbase, Poloniex, Bitcan, HitBTC, Bitfinex, KuCoin, poprzez API, dzięki czemu sama zaimportuje naszą historię transakcji. Sprawdź najpierw czy wybrane narzędzie obsługuje Twoją giełdę.

Narzędzie daje nie tylko możliwości rozliczenia dochodowego lecz również bieżącego śledzenia zobowiązań podatkowych, już po pojawieniu się transakcji w aplikacji. Umożliwia to użytkownikom podejmowanie odpowiednich działań w celu optymalizacji podatkowej, jeszcze przed zakończeniem okresu rozliczeniowego.

Kwota wolna od podatku

Dochodów z odpłatnego zbycia walut wirtualnych nie łączy się z innymi dochodami opodatkowanymi według skali podatkowej, podatkiem liniowym albo innymi dochodami, które zostały uzyskane z odpłatnego zbycia papierów wartościowych czy pochodnych instrumentów finansowych. Oznacza to między innymi, że przy tych dochodach nie ma możliwości skorzystania z ulg podatkowych oraz nie stosuje się do nich przepisów o kwocie wolnej od podatku. Nie ma zatem ustalonej żadnej kwoty minimalnej, wolnej od zapłaty podatku od sprzedaży kryptowalut.

Kryptowaluty bez podatku? Jak uniknąć płacenia podatku od krypto.

Ministerstwo finansów w swoim rozporządzeniu wskazało, że opodatkowaniu nie podlega dokonanie zamiany kryptowaluty na inną. Jest to transakcja wolna od jakichkolwiek obciążeń ze strony Skarbu Państwa. Jednakże, nie można mylić zamiany kryptowaluty na inną z zamianą waluty cyfrowej na towar, usługę czy środek płatniczy.

Tym samym jeśli chcesz uniknąć podatku od kryptowalut, jedyną opcją jest ich zamiana na stablecoiny (np. USDT), zamiast na tradycyjną walutę. Pamiętaj jednak, że ostatecznie jeśli będziesz chciał korzystać ze swoich środków w postaci tradycyjnych walut, i tak będziesz musiał zapłacić podatek. Wymiana kryptowalut na stablecoiny to sposób na odroczenie podatku w czasie.

Ważne!

Ważne!

Nie zapomnijcie, że termin składania PIT-38 w 2024 roku został wydłużony do 2 maja. Pamiętajcie również, że podatek to nie tylko wymiana krypto na waluty fiducjarne. Jeśli nabyliście inne dobra za kryptowaluty, od tego również należy odprowadzić podatek. Np. jeśli płaciliście kartą Visa Binance w kryptowalutach, to również z takich transakcji należy się rozliczyć.

FAQ – najczęstsze pytania o podatki od kryptowalut

1) Kiedy powstaje obowiązek podatkowy od kryptowalut?

Obowiązek podatkowy powstaje w momencie, kiedy nastąpi sprzedaż kryptowaluty za waluty fiat (czyli np. za złotówke, euro czy dolara), jak również przy zakupie usług/produktów.

2) Czy musze zgłosić zakup kryptowalut do urzędu na PIT-38?

Po zakończeniu roku, w którym kupiliśmy kryptowaluty powinniśmy zgłosić zakup kryptowalut w deklaracji PIT-38. W ten sposób, w przyszłości, kiedy zdecydujemy się na sprzedaż kryptowaluty, będziemy mogli potraktować ten zakup jako koszt uzyskania przychodu i w ten sposób odjąć to od całkowitej sumy sprzedaży.

3) Czy muszę rozliczyć kryptowaluty, jeśli nie zarobiłem?

Tak. Tak samo wpisujemy w PIT-38 zakup, jak i sprzedaż. Jeżeli zakup pomniejszony o sprzedaż będzie kwotą na minusie – nie trzeba płacić podatku.

4) Co, jeśli nie zgłosiłem zakupów bitcoina i krypto na czas?

Oczywiście, jest możliwość zgłoszenia tych zakupów jeszcze w tym roku. Masz prawo zgłosić ten zakup w zaległej deklaracji wraz z „czynnym żalem”. Należy złożyć PIT za każdy rok, w którym kupowałeś kryptowaluty.

5) Co, jeśli nie mam dowodu zakupu BTC i krypto?

Jeżeli nie jesteś w stanie wykazać swoich zakupów kryptowalut, nie będziesz mógł uznać ich za koszt.

6) Podatek od krypto ze stakingu POS?

Jest to traktowane podobnie jak AIRDROPY, czyli występuje darowizna.

7) Jak rozliczyć kopanie kryptowalut?

Kopanie może zostać uznane za prowadzenie działalności gospodarczej. Urzędy różnie interpretują kopanie kryptowalut i zaliczane do takiej działalności koszty. W związku z tym, warto zwrócić się do konkretnego Urzędu Skarbowego o interpretację indywidualną.

8) Ile podatku od kryptowalut muszę zapłacić w Polsce?

W przypadku osób fizycznych – 19% na PIT-38.

9) Czy bitomaty są anonimowe i czy muszę zapłacić podatek?

Zgodnie z prawem, niezależnie od tego, gdzie kupimy kryptowaluty jesteśmy zobowiązani do rozliczenia się z zakupu i sprzedaży. Nawet jeżeli transakcja ma dużo znamion anonimowości.

10) Czy rządy mają dostęp do danych z giełd kryptowalut?

Tak, jednak muszą wystąpić do danej giełdy o udostępnienie takich danych.

11) Czy do PIT-38 muszę dołączyć dowody zakupu i sprzedaży krypto?

Nie. Po prostu w PIT-38 wskazujemy koszty i przychody. Dokumentów nie należy dołączać do formularza PIT-38, ale trzeba je posiadać w przypadku wezwania Urzędu Skarbowego o udostępnienie dokumentacji.

12) Jakie są kary za niepłacenie podatków od kryptowalut?

W przypadku ukrywania dochodów możliwe jest nałożenie kary w wysokości 75% ukrytego dochodu oraz nałożenie grzywny.

13) Do kiedy muszę się rozliczyć z kryptowalut PIT-38?

PIT-38 za 2024 rok składamy do 30 kwietnia 2025 roku.

14) Mam kartę Binance lub crypto.com, czy zapłacę podatek?

Z punktu widzenia prawa – tak. W momencie wymiany kryptowaluty na walutę fiat powstaje obowiązek podatkowy.

15) Czy jest różnica podatkowa, jeśli handluje na rynkach spot lub futures?

Nie ma to różnicy.

16) Jak się nie pogubić, gdy mam tysiące transakcji na giełdzie?

Warto skorzystać z usług takich aplikacji jak np. kryptopity.pl l (10% rabatu z kodem „cryps).

17) Czy zapłacę podatek, gdy wychodzę do stablecoinów?

Nie. Nie ma w Polsce na tę chwilę nie powstaje obowiązek zapłacenia podatku dochodowego, gdy wychodzimy do stablecoinów.

18) Czy zapłacę podatek od krypto, jeśli biorę pożyczki pod zastaw krypto?

Jeżeli za kryptowaluty kupujemy dobra, usługi lub spłacamy zobowiązania, a takim zobowiązaniem jest pożyczka – to jest to przychód i powstaje obowiązek podatkowy.

19) Czy jest możliwość by zapłacić 0% podatku legalnie na terytorium Polski?

Wiele osób zastanawia się, jak uniknąć podatku od kryptowalut w Polsce, gdy nie jest możliwa zmiana rezydencji podatkowej. Można optymalizować podatek pochodzący z obrotu kryptowalutami np. przez trzymanie stablecoinów na różnych aplikacjach i uzyskiwanie w ten sposób zwrotu za takie ‘stakowanie’ i dostarczanie płynności na rynek DeFi. Jednak ostatecznie, jeśli będziemy chcieli przejść do walut fiducjarnych, obowiązek ten i tak powstanie.

20) Jak mogę złożyć PIT-38?

PIT-38 możesz złożyć elektronicznie korzystając z usługi udostępnionej przez Ministerstwo Finansów albo podpisujac go podpisem elektronicznym. Możliwe jest również złożenie deklaracji PIT-38 osobiście, w okienku podawczym Urzędu Skarbowego. Formularz ten może zostać nadany w jednej z form równorzędnych złożeniu go w okienku podawczym Urzędu Skarbowego, tj.:

- w polskiej placówce pocztowej operatora publicznego,

- w polskim urzędzie konsularnym,

- w dowództwie jednostki wojskowej lub kapitanowi statku – dotyczy żołnierza lub członka załogi statku morskiego,

- w administracji zakładu karnego – dotyczy osoby pozbawionej wolności,

- w administracji aresztu śledczego – dotyczy osoby aresztowanej.

Ważne!

Powyższy artykuł ma charakter informacyjny. Nie stanowi porady prawnej, podatkowej, księgowej czy inwestycyjnej. Nie jesteśmy doradcami podatkowymi, a artykuł ma charakter poglądowy. Jeśli masz wątpliwości co do rozliczenia swoich dochodów, najlepiej skontaktuj się ze specjalistą.

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->

Dowody mówicie?

rodzaj kryptowaluty,

nazwę,

kod/oznaczenie identyfikujące kryptowalutę,

ilość, datę i sposób nabycia,

koszt nabycia.

potwierdzenia przelewów bankowych na rachunek giełdy kryptowalut,

wyciągi elektroniczne z giełd,

arkusze potwierdzające dokonanie transakcji,

BUHAHAAHHA, życzę powodzenia w przedstawieniu do US zestawienia tysięcy transakcji na dziesiątkach kryptowalut, na kilku giełdach, portfelach, swapach i takich tam. Nawet gdyby to było możliwe – nikt tego nie zrozumie i nie wyliczy, a już na pewno nie pani z US.

Jak zwykle przykład z d… wzięty o kupnie i sprzedaży jakiegoś jednego bitcoina, czyli dwóch transakcjach. Tylko przygłup by nie policzył.

Dlatego też powstaje wiele platform, która oblicza automatycznie podatek od transakcji kryptowalutowych na bazie wyciągów pobieranych bezpośrednio z giełd. Pisaliśmy ostatnio np. o polskim projekcie Cryption -> https://cryps.pl/cryptiony-proste-rozliczanie-podatkow-od-kryptowalut-kod-rabatowy/

Dzięki wielkie! Fajny tekst, nie mogłem znaleźć odpowiedzi na niektóre pytania w necie, więc ten FAQ na końcu się przydał.

Hej, bardzo przydatny artykuł! Jednak mam pytanie, na które odpowiedzi tu nie znalazłem – koszt uzyskania przychodu powstaje w momencie sprzedania kryptowaluty (jak w przypadku akcji), czy w momencie jej kupna?

Powiedzmy, że w 2020 nabyłem kryptowaluty, ale ich nie sprzedałem. Zrobiłem to dopiero w 2021. Czy koszt ich nabycia mam rozliczyć w 2020, czy w roku sprzedaży: 2021?

Pozdrawiam i dzięki za dobrą robotę.

Cześć, dzięki za miłe słowa!

Koszt powstaje w momencie ich zakupu. Czyli jeśli kupiłeś je w zeszłym roku, to wtedy powstaje strata w postaci kosztów ich nabycia, którą możesz rozliczyć w kolejnych latach, gdy już sprzedasz swoje kryptowaluty.

Mam pytanie: w pozycji 36 – „koszty uzyskania przychodów nierozliczone w latach poprzednich (…)” wpisuję koszty, które poniosłem w poprzednim roku podatkowym i zadeklarowałem je w poprzednim picie w pozycji 35? Oczywiście zakładając, że nie wymieniałem krypto na fiaty ani na towary/usługi?

„W poz. 36 należy wykazać kwotę z poz. 38 zeznania PIT-38 złożonego za 2020 r. – koszty uzyskania przychodów, o których mowa w art. 22 ust. 14 ustawy poniesione w latach ubiegłych i nieodliczone od przychodów uzyskanych przed dniem 1 stycznia 2021 r.”

Czyli są to koszty, które nie zostały rozliczone w poprzednim roku.

Tutaj źródło i dokładne wyjaśnienia poszczególnych pozycji: https://www.podatki.gov.pl/media/7712/broszura-pit-38-za-2021r.pdf

Dziękuję za pomoc.

Witam serdecznie,

Świetny, merytoryczny artykuł!

Proszę o opinię: Kupiłam krypto w 2021 roku, nie było żadnej transakcji od tego czasu, żadnego wyjścia do FIAT. Jestem na stracie 50% i odechciało mi się już tego krypto. Teraz dowiedziałam się o podatkach, więc juz wogóle odpadam. Ogólnie chcialam zrobic tak, aby wysłać wszytskie coiny co pozostały do męża na wallet i zakończyc moją przygodę z krypto, a on niech sie bawi dalej.

Pytanie, czy mimo to mam składac deklaracje o kosztach nabycia krypto, skoro mam straty i nie powstał obowiązek podatkowy?

Dodam, ze mamy z mężem rozdzielność majatkową.

Pozdrawiam serdecznie!

Witam,

Najlepiej w tej kwestii skontaktować się z doradcą podatkowym lub księgową, szczególnie jeśli chodzi o darowiznę.

Jednak jeśli chodzi o wykazanie kosztów, to warto to zrobić by móc w przyszłości rozliczyć je przy sprzedaży kryptowalut, nawet ze stratą.

Dzień dobry! Gdy rejestrowałem się na giełdzie mieszkałem jeszcze w Polsce, obecnie mieszkam poza UE, gdzie płacę podatki. Jednak krypto jest tutaj zbanowane (podejrzewam, że jak wszędzie obecnie, jest to tylko kwestią czasu, aż ustalą swoje zasady). Czy nadal mam obowiązek deklarowac zakup kryptowalut? Na logikę odpowiadam sobie, że NIE MUSZĘ, ale adres podany przy zakładniu konta na giełdzie jest polski, więc te dane mogą trafić do US i to mnie zastanawia. Pozdrawiam!

Myślę, że warto w takim wypadku skontaktować się ewentualnie z polskim doradcą podatkowym oraz doradcą w obecnym miejscu zamieszkania i zobaczyć jak wygląda podejście w obu krajach do tego tematu.

Witam,

Czy przy tradingu bitcoina płacimy stały podatek 19% czy pojawia się 32% gdy przekraczamy jakiś tam wyższy prog?

To tzw. podatek Belki, który dotyczy tylko zysków kapitałowych. Nie występują tutaj żadne progi podatkowe, czyli płacimy 19% niezależnie od wysokości zysków.

Dzień dobry, mam pytanie.

Przykład: co miesiąc kupuję USDT za 1000 zł, a potem sprzedaję za 1100 zł. W rzeczywistości mój zysk wyniósł 100 zł, od których muszę zapłacić podatek. Ale jak co miesiąc te 100 zł reinwestuję, to znaczy: 1 miesiąc kupuję za 1000 zł, sprzedaję za 1100 zł; 2-miesięczny kupuję za 1100 zł – sprzedam za 1200 zł; 3-miesięczna kupuję za 1200 zł, sprzedaję za 1300 zł i tak dalej.

I na koniec roku zbiera się kwota 13 000 zł za którą kupię USDT i sprzedam, a na koniec za 13 100 zł. Jak będą obliczane moje podatki za rok? Tylko od 13100-13000= 100*0,19 = 19 zł, czy za każdą operację w ciągu roku? (Jeszcze raz powtarzam, że co miesiąc reinwestuję swój dochód co miesiąc reinwestuję swoje dochody)

Zasada jest prosta, sumujesz kwoty wszystkich zakupów w ciągu roku i zestawiasz z sumą sprzedaży. Nie bardzo rozumiem skąd to 13 000 na koniec, jednak zakładając, że co miesiąc zarabiasz 100 zł, to Twój zysk w ciągu roku wyniesie 1200 zł. Więc od tej kwoty musisz zapłacić podatek.

Jeśli na koniec roku kupisz jednak dodatkowo kryptowalutę za 1100 zł i nie dokonasz sprzedaży, wówczas po stronie kosztów znajdzie się dodatkowe 1100 zł, a Twój zysk wyniesie tylko 100 zł.

Oczywiście zakładam, że Twoje transakcje co miesiąc polegają na wymianie Krypto < - > Fiat, bo tylko przy takich transakcjach pojawia się obowiązek podatkowy.

W przykładzie, który podajesz obliczasz podatek tylko od ostatniej transakcji, czyli robisz to błędnie. Pomijasz wszystkie wcześniejsze transakcje.

Opcjonalnie warto skorzystać z narzędzia, które podajemy powyżej w artykule, które wyliczy Twój podatek automatycznie na bazie transakcji z giełdy.

Dzień dobry, proszę o poradę. Jeśli na koniec roku mój dochód jest ujemny, jakie premie przysługują mi w przyszłym roku?

Jeśli np. na koniec roku mój dochód wyniósł = (-1000zł)

Jeśli mówi Pan o stracie wynikłej z handlu kryptowalutami, to można odliczyć ją od zysków w kolejnych latach. Trzeba po prostu złożyć PIT z wykazaniem straty i pamiętać o nie przy rozliczeniu w kolejnych latach.