Inflacja nie musi być wysoka, żeby skutecznie zjadać wartość Twoich oszczędności. Wystarczy, że pieniądze leżą na słabo oprocentowanym koncie albo lokacie, która nie nadąża za wzrostem cen. W efekcie nominalnie masz tyle samo lub trochę więcej, ale realnie możesz kupić coraz mniej.

Jak się przed tym bronić? W tym artykule pokazujemy, jak inflacja osłabia siłę nabywczą pieniądza, które klasy aktywów najlepiej sprawdzają się w takim otoczeniu i jak zbudować portfel, który ma chronić kapitał przed utratą wartości.

Spis treści:

Inflacja w Polsce 2026 – aktualny stan i prognozy

Inflacja w Polsce w 2026 roku zaczęła się spokojnie.

Styczeń i luty zamknęliśmy wskaźnikiem CPI na poziomie 2,1% rok do roku, a więc poniżej celu inflacyjnego NBP, który wynosi 2,5% z pasmem dopuszczalnych odchyleń ±1 punkt procentowy.

Wyglądało to na spokojny powrót do normalności po latach szaleństwa z okresu 2022-2023, kiedy inflacja przekroczyła 17% w ujęciu rocznym.

Marzec 2026 roku zmienił tę narrację. Wstępny odczyt GUS pokazał skok inflacji do 3,0% rok do roku, napędzany przede wszystkim przez ceny paliw, które wzrosły miesiąc do miesiąca o 15,4%.

Źródłem tego szoku jest wojna na Bliskim Wschodzie i utrzymująca się od tygodni blokada Cieśniny Ormuz, które razem wywindowały cenę ropy Brent powyżej 100 dolarów za baryłkę.

O skali tego zagrożenia dla polskiej gospodarki pisaliśmy szerzej w analizie wpływu cen ropy na inflację w Polsce.

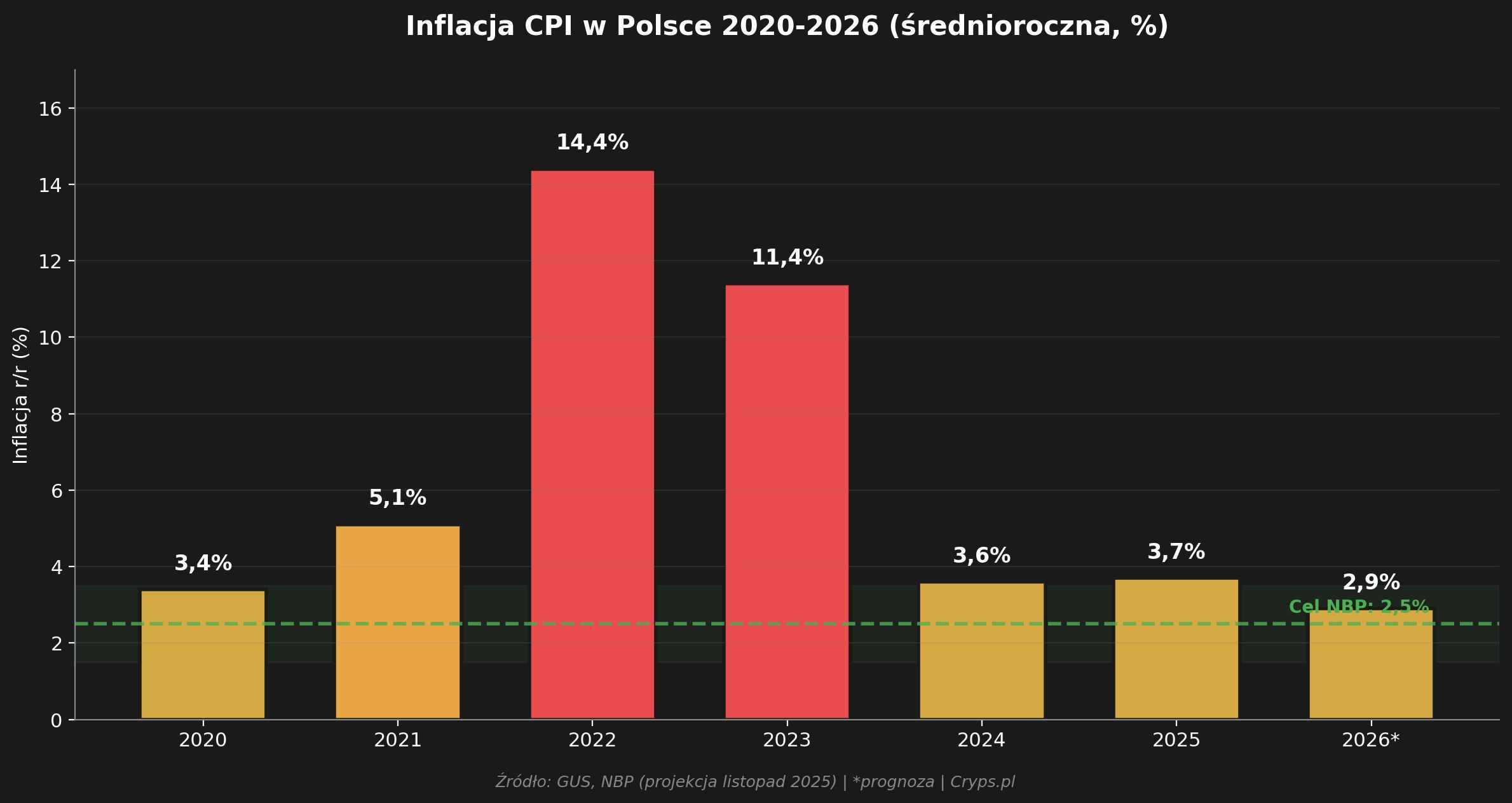

Aby uchwycić szerszą perspektywę, warto spojrzeć na średnioroczną inflację w Polsce w ostatnich sześciu latach.

Dane GUS pokazują drogę od spokojnych 3,4% w 2020 roku przez rekordowe 14,4% w 2022 roku i powolną dezinflację do poziomów poniżej 4% w 2024 i 2025 roku.

Najnowsza projekcja NBP z listopada 2025 zakłada, że w 2026 roku średnioroczna inflacja wyniesie około 2,9%, a w 2027 spadnie do 2,5%, czyli dokładnie do celu banku centralnego. Wiarygodność tych prognoz analizowaliśmy w artykule o raporcie inflacyjnym NBP.

Sęk w tym, że projekcja NBP powstała jeszcze przed eskalacją konfliktu na Bliskim Wschodzie. Analitycy mBanku zaktualizowali już swoje prognozy i zakładają inflację w okolicach 3,4% w 2026 roku, ze szczytem na poziomie 4,2%. Jeśli blokada Ormuz się przedłuży, scenariusz stabilnej dezinflacji zamienia się w scenariusz wymuszonej ostrożności.

Kiedy RPP obniży stopy procentowe?

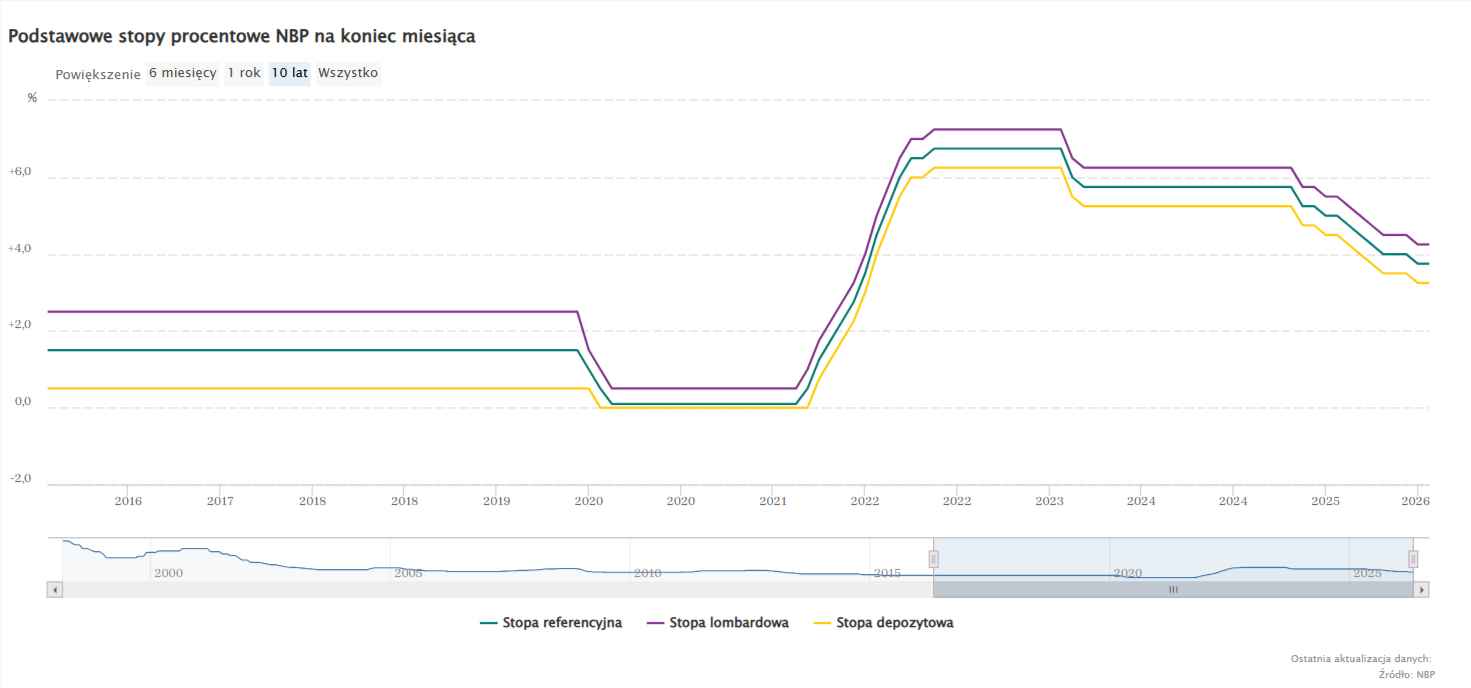

Rada Polityki Pieniężnej w 2025 roku obniżyła stopy procentowe aż sześć razy, łącznie o 200 punktów bazowych.

W marcu 2026 dołożyła kolejne cięcie o 25 punktów bazowych, sprowadzając stopę referencyjną do 3,75%. Na kwietniowym posiedzeniu 8-9 kwietnia RPP postanowiła jednak wstrzymać się z dalszymi obniżkami.

Ludwik Kotecki, członek RPP, stwierdził, że marcowa obniżka była „ostatnią w tym roku”.

Według niego każde 10% wzrostu cen ropy przekłada się na dodatkowe 0,2-0,3 punktu procentowego wyższej inflacji, a efekty są rozłożone na 2-3 kwartały. Z kolei ekonomiści Santander Bank Polska piszą wprost: stopy procentowe NBP pozostaną bez zmian do końca 2026 roku i prawdopodobnie także w 2027 roku.

Dla inwestora oznacza to jedno: oprocentowanie lokat i krótkoterminowych instrumentów dłużnych już nie będzie rosło. Jednocześnie inflacja, choć pod kontrolą, pozostaje ryzykiem. To klasyczne otoczenie, w którym trzeba aktywnie szukać sposobów na ochronę realnej wartości oszczędności.

Jak inflacja niszczy siłę nabywczą pieniądza?

Inflacja to nie abstrakcyjny wskaźnik z komunikatów prasowych. To bardzo konkretny mechanizm, który z każdym rokiem zmniejsza ilość dóbr, jakie możesz kupić za tę samą kwotę.

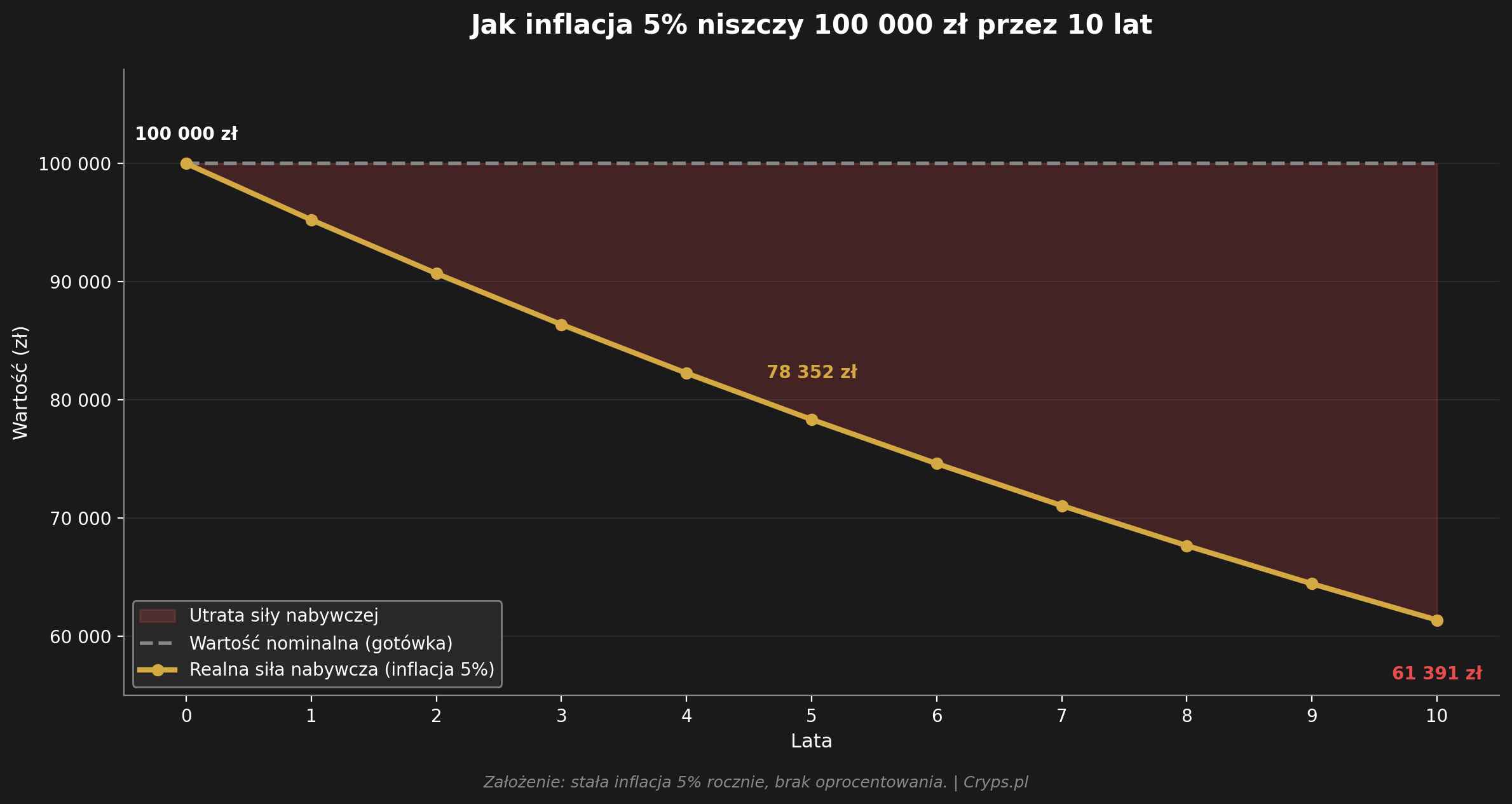

Zasada jest prosta: jeśli inflacja wynosi 5%, to rok temu za 100 zł kupiłeś koszyk, który dziś kosztuje 105 zł. Twoje 100 zł nie straciło na wadze w portfelu, ale straciło na sile nabywczej.

Spójrzmy na konkretny przykład. Załóżmy, że masz 100 000 zł na nieoprocentowanym rachunku bieżącym i utrzymuje się stała inflacja na poziomie 5% rocznie. Po 10 latach Twoje 100 000 zł będzie warte w realnych pieniądzach tylko 61 391 zł. Niemal 40% siły nabywczej wyparowuje bez jednej transakcji.

To nie jest spekulacja, tylko matematyka procentu składanego działająca w drugą stronę. Altcoin, który spada o 40%, żeby wrócić na poprzedni poziom, musi wzrosnąć o ponad 66%. Z siłą nabywczą gotówki działa analogiczny mechanizm.

Kluczowe pojęcie, które musisz zapamiętać, to realna stopa zwrotu.

Wyliczamy ją z prostej formuły: realna stopa zwrotu = nominalna stopa zwrotu – inflacja.

Jeśli Twoja lokata daje 4% w skali roku, a inflacja wynosi 3%, Twoja realna stopa zwrotu to tylko 1%. Jeśli inflacja przekracza oprocentowanie lokaty, faktycznie tracisz pieniądze, nawet jeśli wyciąg z banku pokazuje saldo wyższe niż rok temu.

Średnie oprocentowanie nowych depozytów gospodarstw domowych w styczniu 2026 roku wyniosło według danych NBP 3,29%.

Przy inflacji 3,0% w marcu realny zysk na przeciętnej lokacie to zaledwie 0,3%, a po odliczeniu podatku Belki (19%) realna stopa zwrotu robi się ujemna.

Dlatego rozmowa o tym, w co inwestować przy inflacji, nie jest tematem dla bogaczy. To rozmowa o tym, jak nie tracić na pieniądzach, które już masz.

W co inwestować przy wysokiej inflacji w Polsce?

Nie ma jednego idealnego aktywa, które chroni przed inflacją w każdych warunkach. Różne klasy aktywów reagują różnie na poziom inflacji, stopy procentowe i sentyment rynkowy.

Poniżej omawiamy pięć najważniejszych opcji dla polskiego inwestora w 2026 roku, z konkretnymi parametrami i realistyczną oceną mocnych i słabych stron każdej z nich.

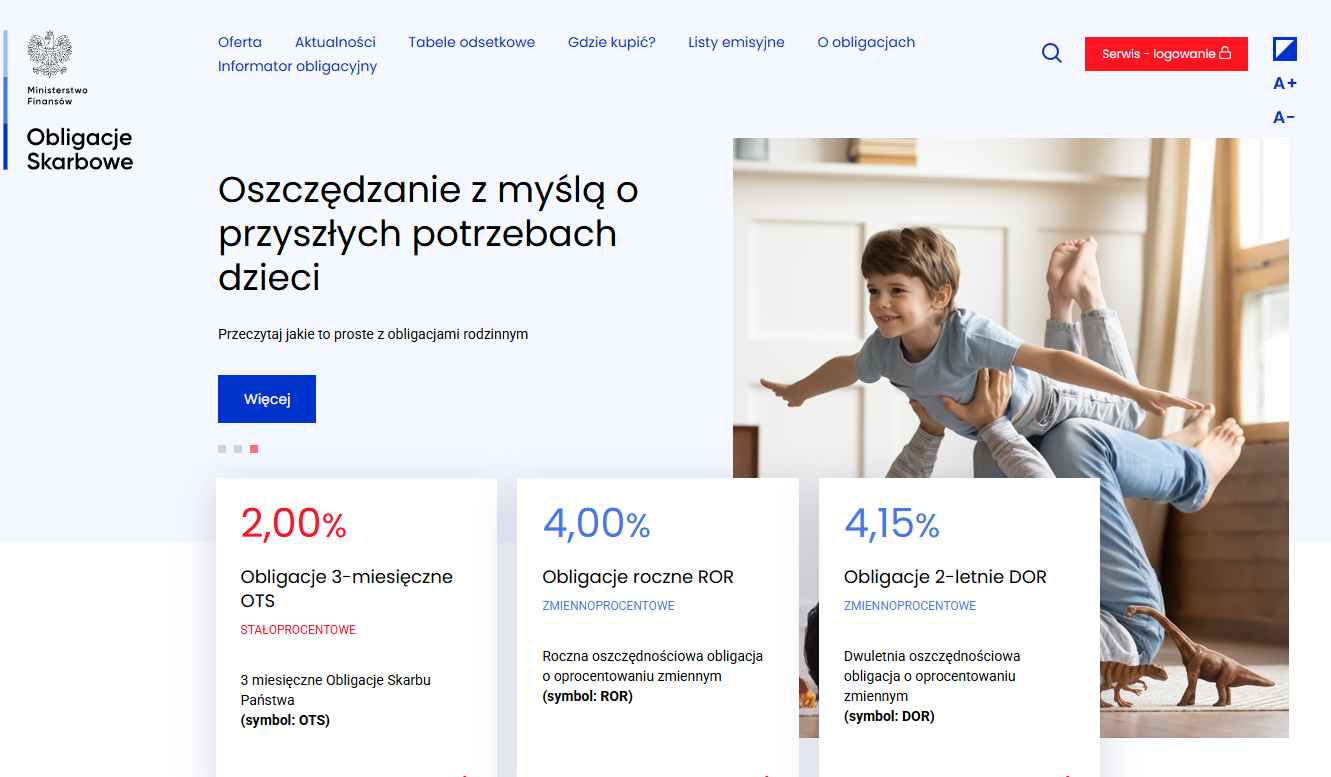

Obligacje antyinflacyjne COI i EDO

To jest punkt, od którego powinien zacząć każdy polski inwestor rozważający ochronę przed inflacją.

Obligacje skarbowe indeksowane inflacją to instrument emitowany przez Skarb Państwa, którego oprocentowanie w kolejnych latach wynosi: inflacja z ostatnich 12 miesięcy plus stała marża.

W kwietniowej ofercie 2026 roku Ministerstwo Finansów proponuje:

- COI0430 (4-letnie): pierwszy rok 4,75% oprocentowania stałego, w kolejnych latach inflacja + 1,50 pkt proc. marży. Odsetki wypłacane co roku.

- EDO0436 (10-letnie): pierwszy rok 5,35% stałego, w kolejnych latach inflacja + 2,00 pkt proc. marży. Odsetki kapitalizowane.

- Dla beneficjentów programu 800+: ROS (6-letnie, pierwszy rok 5,00%, marża 2,00%) i ROD (12-letnie, pierwszy rok 5,60%, marża 2,50%).

W praktyce znaczy to tyle, że jeśli kupisz obligację EDO dziś, a średnia inflacja za dekadę wyniesie 4%, Twoja obligacja wygeneruje Ci 6% rocznie (4% inflacja + 2% marża).

Jeśli inflacja spadnie do 1,5%, zarobisz 3,5%. Marża stała jest kluczowa, bo to ona gwarantuje realny zysk niezależnie od scenariusza inflacyjnego.

Wady? Oprocentowanie w pierwszym roku jest stałe, więc nie chroni od razu. Jeśli kupisz COI dziś przy oprocentowaniu startowym 4,75%, a inflacja skoczy do 7%, przez pierwszy rok realnie tracisz.

Druga wada to opłata za przedterminowy wykup (2 zł od sztuki w COI, 3 zł w EDO), która zjada część narosłych odsetek. To narzędzie długoterminowe, nie elastyczna skarbonka.

Zaletą jest natomiast bezpieczeństwo.

Emitentem jest Skarb Państwa, a ryzyko niewypłacalności jest bliskie zeru w normalnych warunkach gospodarczych. W lutym 2026 roku 10-letnie EDO odpowiadały za 10,1% sprzedaży obligacji detalicznych, a 4-letnie COI za 11,5%.

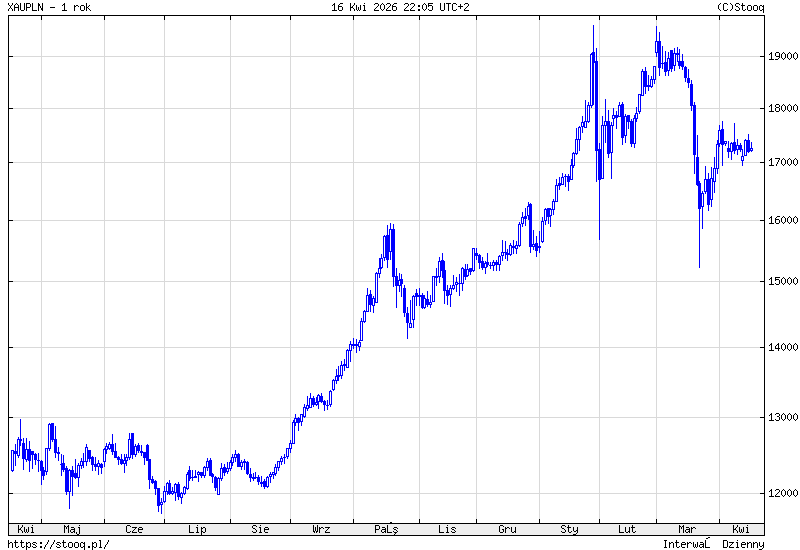

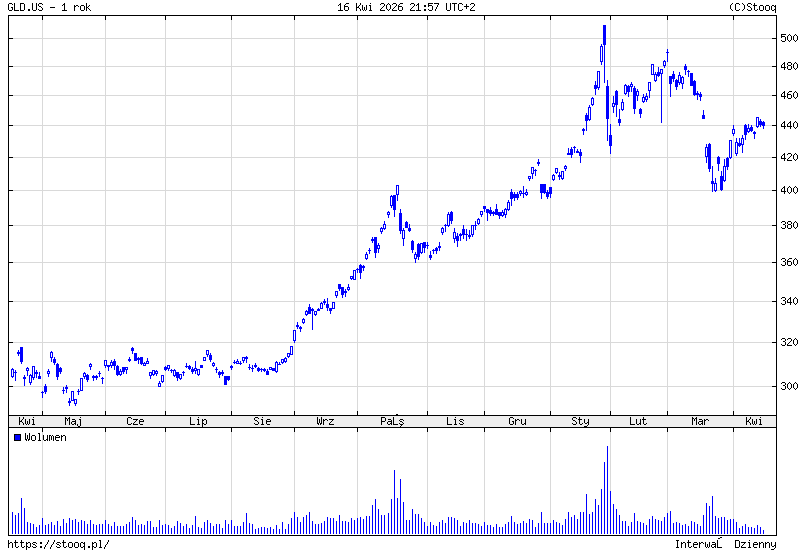

Złoto – klasyczna ochrona wartości

Złoto jest najstarszym znanym magazynem wartości. Od tysięcy lat pełni funkcję bezpiecznej przystani w czasach kryzysu, wysokiej inflacji i napięć geopolitycznych.

W 2025 i na początku 2026 roku to właśnie złoto dostarczyło jednego z najbardziej spektakularnych rajdów inwestycyjnych dekady.

Według danych NBP z 8 kwietnia 2026 roku cena jednego grama złota wynosi 555,24 zł, co przekłada się na ponad 17 000 zł za uncję.

Historyczny szczyt cenowy został ustanowiony 29 stycznia 2026 roku na poziomie 5595 dolarów za uncję. Od początku 2025 roku złoto zyskało w dolarze około 90%, a w złotówce blisko 50%.

Skąd taki rajd? Zbiegło się kilka czynników. Banki centralne od 2022 roku kupują rekordowe ilości złota, przekraczając 1 000 ton rocznie.

NBP podniósł udział złota w polskich rezerwach do poziomu, w którym Polska znalazła się w czternastce krajów z największymi rezerwami kruszcu na świecie.

Do tego doszły obniżki stóp procentowych w USA, osłabienie dolara i wybuch konfliktu na Bliskim Wschodzie.

Analitycy Goldman Sachs i UBS prognozują, że średnia cena złota w 2026 roku może oscylować między 5 155 a 5 515 dolarów za uncję.

Trzeba jednak pamiętać, że po tak gwałtownym wzroście korekta jest równie prawdopodobnym scenariuszem. Kto kupi fizyczne złoto na szczycie, może poczekać kilka lat na powrót do swojej ceny zakupu.

Formy inwestycji w złoto to sztabki, monety bulionowe, ETF-y (GLD, IAU), a także akcje spółek wydobywczych.

Każda z nich ma swoją charakterystykę kosztową i podatkową, ale wspólnym mianownikiem pozostaje rola złota jako ubezpieczenia portfela, a nie silnika wzrostu.

Nieruchomości – czy wynajmem pokonasz inflację?

Nieruchomości to klasyczny antyinflacyjny wybór, bo ich wartość i czynsze zazwyczaj rosną razem z ogólnym poziomem cen.

W Polsce dodatkowym argumentem jest trwały deficyt mieszkaniowy w dużych miastach.

Eksperci rynku przewidują, że w pierwszej połowie 2026 roku ceny mieszkań pozostaną stabilne, a w drugiej połowie pojawią się umiarkowane wzrosty.

Rentowność wynajmu w największych aglomeracjach oscyluje w okolicach 5-7% rocznie, a najem krótkoterminowy potrafi dawać nawet 10%.

Od 31 marca 2026 roku obowiązuje unijne rozporządzenie STR, które wprowadza obowiązkową rejestrację mieszkań na wynajem krótkoterminowy.

Wady nieruchomości? Wysoki próg wejścia (kilkaset tysięcy złotych), brak płynności, koszty transakcyjne oraz ryzyka operacyjne: pustostany, remonty, trudni najemcy, zmiany w podatkach.

Alternatywą dla zakupu fizycznej nieruchomości są REIT-y, czyli spółki inwestujące w nieruchomości, które w Polsce mają zostać uregulowane w latach 2026-2027.

Akcje i ETF-y – udział w realnej gospodarce

Akcje są historycznie najlepszą klasą aktywów pod względem długoterminowej stopy zwrotu. Indeks S&P 500 w ostatnim stuleciu generował średnio 7-8% realnego zwrotu rocznie, po uwzględnieniu inflacji.

Spółki dywidendowe i firmy z silną pozycją cenową (tzw. pricing power) potrafią przerzucać wyższe koszty na klientów, co sprawia, że ich zyski rosną razem z inflacją.

Dla polskiego inwestora dostęp jest prostszy niż kiedykolwiek. WIG niedawno przebił historyczny poziom 130 000 punktów, a wiele polskich spółek dywidendowych oferuje stopy dywidendy w okolicach 5-8%.

Jednocześnie szeroki dostęp do zagranicznych rynków przez ETF-y pozwala budować portfele oparte na indeksach globalnych i sektorowych.

Temu, jak połączyć te wszystkie klasy aktywów w jeden portfel, poświęciliśmy osobny artykuł, w którym omawiamy budowę portfela inwestycyjnego w 2026 roku z akcji, ETF-ów, złota i kryptowalut.

Ryzyko? Akcje w krótkim terminie potrafią spadać o 30-50% podczas bessy.

W 2008 roku S&P 500 stracił ponad połowę wartości i potrzeba było kilku lat, żeby powrócić na poprzednie szczyty. Dlatego horyzont inwestycyjny dla akcji powinien wynosić minimum 5-10 lat.

Kryptowaluty – cyfrowe złoto z wysokim ryzykiem

Bitcoin od lat pretenduje do miana „cyfrowego złota” właśnie ze względu na swoją funkcję magazynu wartości w świecie, w którym banki centralne drukują coraz więcej pieniądza fiat.

Ograniczona podaż 21 milionów sztuk i deflacyjny charakter halvingów tworzą matematyczny dowód na to, że bitcoina nie da się „dodrukować” jak złotówki czy dolara.

W ostatnich latach narracja o bitcoinie jako zabezpieczeniu przed inflacją zyskała instytucjonalną legitymizację.

Spot ETF-y na bitcoina notowane na amerykańskich giełdach zebrały miliardy dolarów napływów, a firmy takie jak Strategy trzymają BTC jako korporacyjne rezerwy kapitałowe.

Z drugiej strony bitcoin pozostaje aktywem wysokiej zmienności, które potrafi stracić 70-80% wartości w kilkunastu miesiącach.

Dla polskiego inwestora sensowne podejście do krypto w kontekście ochrony przed inflacją to mała, ale nie zerowa ekspozycja: 2-10% portfela, zależnie od tolerancji ryzyka.

Przy takim udziale, nawet jeśli bitcoin spadnie o 80%, nie niszczy to całego portfela. Jeśli wzrośnie x3 lub x5, zapewnia wyraźny dodatkowy zwrot.

Jeśli zaczynasz przygodę z kryptowalutami, zerknij do naszego poradnika o inwestowaniu w bitcoina dla początkujących.

Warto też poznać strategie obronne na wypadek korekty, opisane w przewodniku o tym, w jakie kryptowaluty inwestować podczas bessy.

Rynek krypto jest cykliczny, a najlepsze zakupy robi się zazwyczaj w momentach, w których wszyscy mówią, że „krypto jest martwe”.

Stopy procentowe NBP a inwestycje w 2026 roku

Stopy procentowe NBP to parametr, który pośrednio wpływa na każdą klasę aktywów. Gdy stopy są wysokie, lokaty i krótkoterminowe obligacje oferują atrakcyjne oprocentowanie, a ryzykowne aktywa tracą relatywną atrakcyjność. Gdy stopy spadają, dzieje się odwrotnie.

Spójrzmy, jak w ostatnich czterech latach kształtował się wyścig między stopą referencyjną NBP a inflacją.

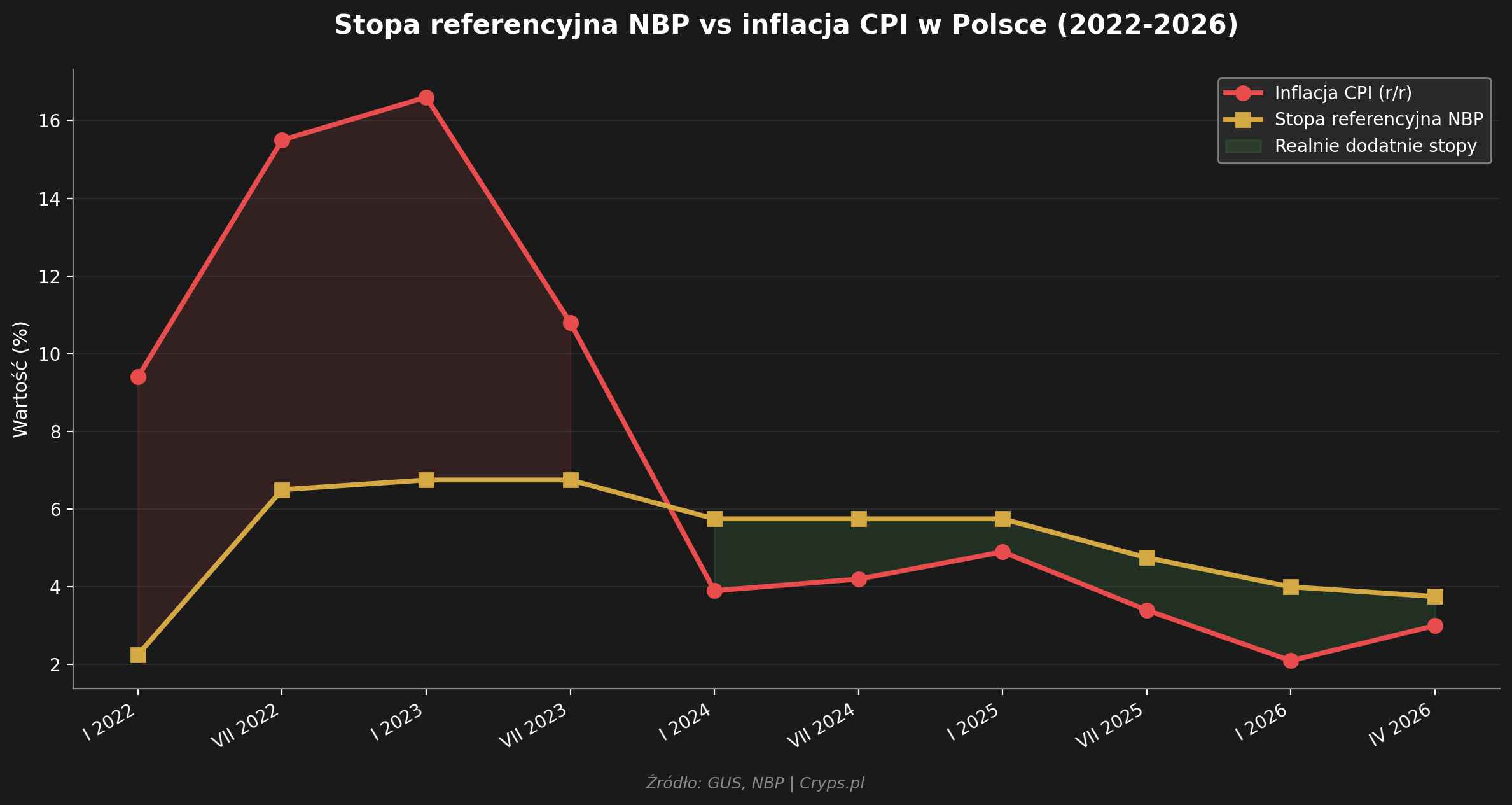

W 2022 roku inflacja pędziła tak szybko, że stopy procentowe nie nadążały. Realnie ujemne stopy oznaczały, że trzymanie pieniędzy na lokacie było formą dobrowolnego ubożenia.

Od 2024 roku sytuacja się odwróciła: stopa referencyjna NBP zaczęła przewyższać inflację CPI, co określa się jako realnie dodatnie stopy procentowe.

Ten stan utrzymuje się w 2026 roku, choć marzec przyniósł chwilowe zrównanie obu linii.

Dla inwestora to ważna informacja strategiczna. Obecnie na krótkim horyzoncie lokata bankowa z oprocentowaniem 4% może realnie ochronić wartość pieniądza, pod warunkiem że inflacja nie wzrośnie.

Gdyby scenariusz zakłócenia dostaw ropy się przedłużył, a inflacja wróciła do 4-5%, realne stopy znów staną się ujemne, a proste rozwiązania przestaną wystarczać.

Czego unikać przy wysokiej inflacji?

Ochrona przed inflacją to nie tylko kwestia tego, co kupować, ale także tego, czego nie trzymać. Oto cztery pułapki, które najczęściej kosztują polskich oszczędzających realne pieniądze.

Gotówka bez oprocentowania

Trzymanie dużych sum na nieoprocentowanym rachunku bieżącym to najprostszy sposób na gwarantowaną utratę siły nabywczej. Jeśli nie potrzebujesz tych pieniędzy w ciągu najbliższych 30 dni, powinny pracować co najmniej na koncie oszczędnościowym. Wyjątek stanowi poduszka bezpieczeństwa na 3-6 miesięcy wydatków.

Lokaty z oprocentowaniem poniżej inflacji

Średnie oprocentowanie 12-miesięcznych lokat w Polsce wynosiło w styczniu 2026 roku 3,29%. Po odliczeniu podatku Belki (19%) zostaje 2,66% netto. Jeśli inflacja wynosi 3,0%, realnie tracisz. Szukaj ofert promocyjnych wyraźnie powyżej średniej rynkowej lub rozważ obligacje detaliczne zamiast lokaty.

Długoterminowe obligacje o stałym oprocentowaniu

3-letnie obligacje TOS z kwietniowej oferty dają 4,40% rocznie przez cały okres. Jeśli inflacja wzrośnie powyżej tego poziomu, zarobisz poniżej tempa wzrostu cen. Na dłuższą metę obligacje indeksowane inflacją (COI, EDO) są zdecydowanie lepszym wyborem w środowisku niepewności inflacyjnej.

Pojedyncze spółki bez dywersyfikacji

Nawet najsolidniejsza spółka może w ciągu roku stracić 50% wartości.

Dywersyfikacja przez ETF-y lub portfel kilkunastu spółek z różnych sektorów zasadniczo ogranicza to ryzyko.

Strategie ochrony kapitału w trudnych czasach omawialiśmy szczegółowo w poradniku o zabezpieczeniu się przed bessą i zagospodarowaniu zysków, a zasady te dotyczą równie dobrze rynku akcji, co kryptowalut.

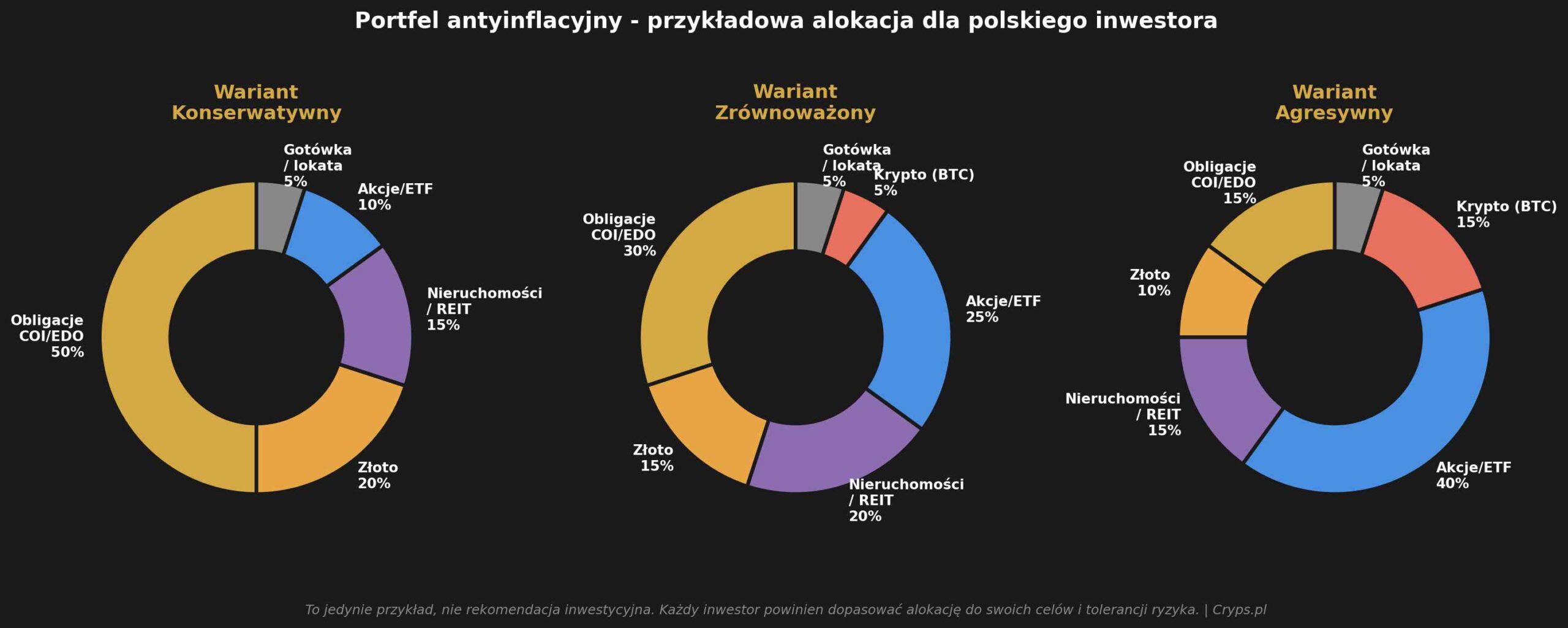

Portfel antyinflacyjny – przykładowa alokacja dla Polaka

Nie ma jednej „prawdziwej” alokacji portfela. Właściwy miks aktywów zależy od Twojego wieku, celów finansowych, tolerancji ryzyka i horyzontu inwestycyjnego.

Poniżej prezentujemy trzy warianty, które ilustrują logikę budowy portfela antyinflacyjnego dla polskiego inwestora.

Wariant konserwatywny jest przeznaczony dla osób, które cenią stabilność. Połowa portfela to obligacje indeksowane inflacją, 20% złota jako ubezpieczenie, 15% nieruchomości, 10% akcji dywidendowych.

Typowy odbiorca: emeryt lub inwestor z niską tolerancją na zmienność.

Wariant zrównoważony łączy ochronę przed inflacją z realnym potencjałem wzrostu. 30% obligacji COI/EDO gwarantuje trzon antyinflacyjny, 25% akcji daje ekspozycję na światową gospodarkę, 20% nieruchomości tworzy kotwicę, 15% złota ubezpiecza portfel, a 5% krypto i 5% gotówki uzupełniają obraz. Typowy odbiorca: inwestor w wieku 35-55 lat z horyzontem 10+ lat.

Szczegółowa struktura alokacji dla każdego z wariantów:

| Klasa aktywów | Konserwatywny | Zrównoważony | Agresywny |

| Obligacje COI/EDO | 50% | 30% | 15% |

| Złoto (fizyczne/ETF) | 20% | 15% | 10% |

| Nieruchomości/REIT | 15% | 20% | 15% |

| Akcje/ETF globalne | 10% | 25% | 40% |

| Kryptowaluty (BTC) | 0% | 5% | 15% |

| Gotówka/lokata | 5% | 5% | 5% |

Przykładowy rozkład portfela. Pamiętaj, to nie jest porada inwestycyjna

Wariant agresywny nastawiony jest na maksymalizację długoterminowej stopy zwrotu. 40% akcji i ETF-ów oraz 15% krypto oznacza, że portfel może w jednym roku stracić 25-30%, ale w perspektywie 15-20 lat powinien wygenerować wyraźnie wyższe zwroty. Typowy odbiorca: młody inwestor (25-40 lat) z długim horyzontem.

Żaden z tych wariantów nie jest „lepszy” od pozostałych. Najważniejsze, żebyś wybrał taki poziom ryzyka, z którym możesz spać spokojnie również w czasie bessy. Plan inwestycyjny, z którego wycofasz się w panice, jest gorszy niż plan nieambitny, ale wytrzymywany do końca cyklu.

Inflacja i stopy procentowe

Według wstępnych danych GUS inflacja CPI w marcu 2026 roku wyniosła 3,0% rok do roku, wobec 2,1% w styczniu i lutym. Projekcja NBP zakłada średnioroczną inflację około 2,9%, ale analitycy mBanku podnieśli prognozę do 3,4% po eskalacji konfliktu na Bliskim Wschodzie.

Obligacje antyinflacyjne to detaliczne papiery skarbowe indeksowane wskaźnikiem inflacji GUS. W ofercie Ministerstwa Finansów są to 4-letnie COI (marża 1,5%) i 10-letnie EDO (marża 2,0%). Dla beneficjentów programu 800+ dostępne są rodzinne obligacje ROS (6-letnie) i ROD (12-letnie). Nabywać je można w PKO BP i Pekao.

Złoto historycznie dobrze radzi sobie w okresach wysokiej inflacji. Od początku 2025 roku cena złota w dolarze wzrosła o ponad 90%. Trzeba jednak pamiętać, że kruszec potrafi przeżywać wieloletnie korekty. Typowa rola złota w portfelu to 5-20% jako ubezpieczenie, nie silnik wzrostu.

Zależy od oprocentowania. Przy średnim oprocentowaniu depozytów 3,29% i inflacji 3,0% realny zwrot netto jest bliski zera. Dla krótkich horyzontów lokata pozostaje sensowna. Na dłuższą metę obligacje indeksowane inflacją oferują lepszą ochronę.

Bitcoin ma cechy magazynu wartości: ograniczoną podaż (21 milionów sztuk) i deflacyjne halvingi. W praktyce jest to jednak aktywo o bardzo wysokiej zmienności. Sensowna ekspozycja na krypto w portfelu antyinflacyjnym to 2-10%, zależnie od tolerancji ryzyka.

Po marcowej obniżce do 3,75%, RPP w kwietniu 2026 wstrzymała cykl obniżek. Członkowie Rady sygnalizują, że dalsze cięcia są mało prawdopodobne do końca 2026 roku. Główny powód: niepewność związana z cenami ropy i wpływem wojny na Bliskim Wschodzie na inflację.

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->