Napięcia geopolityczne, wojny celne, inflacja, która nie odpuszcza, a do tego złoto powyżej 5000 dolarów za uncję i bitcoin walczący o utrzymanie poziomu 70 tysięcy dolarów. Obecna sytuacja jasno pokazuje, że rynki finansowe nie wybaczają braku przygotowania. Jeśli trzymasz cały kapitał w jednej klasie aktywów, grasz w rosyjską ruletkę. Pytanie nie brzmi „czy”, ale „kiedy” oberwie Twoje portfolio.

W tym artykule pokazujemy krok po kroku, jak zbudować odporny portfel inwestycyjny, który przetrwa trudne czasy, niezależnie od tego, czy dopiero zaczynasz, czy już masz pewne doświadczenie na rynku.

Spis treści:

Dlaczego dywersyfikacja portfela jest kluczowa w 2026 roku

Dywersyfikacja to nie modne hasło z podręcznika do finansów. To konkretna strategia, która wielokrotnie uratowała portfele inwestorów przed katastrofą. Przypomnijmy sobie kilka przykładów z niedawnej historii.

W 2008 roku indeks S&P 500 stracił ponad 50% wartości. Kto trzymał cały kapitał w amerykańskich akcjach, musiał czekać kilka lat, żeby wrócić do zera. Tymczasem złoto w tym samym okresie zyskało na wartości.

Inny przykład, z czasów nam bliższych. W 2022 roku kryptowaluty przeżyły brutalną bessę, bitcoin spadł z 69 000 do około 16 000 dolarów, ale portfele z solidną ekspozycją na obligacje i surowce przetrwały ten okres znacznie lepiej.

Wejście w 2026 rok przyniosło nowe wyzwania. Wojny handlowe między USA a Chinami, napięcia wokół Iranu i Wenezueli, a także nieprzewidywalna polityka monetarna Fed, to wszystko sprawia, że trzymanie wszystkiego w jednym koszyku jest bardziej ryzykowne niż kiedykolwiek.

Trzy powody, dla których dywersyfikacja działa

- Redukcja ryzyka. Różne klasy aktywów reagują inaczej na te same wydarzenia. Kiedy akcje spadają w panice rynkowej, złoto zazwyczaj rośnie – inwestorzy przenoszą kapitał do „bezpiecznych przystani”. To jak posiadanie parasola i okularów przeciwsłonecznych jednocześnie – niezależnie od pogody, jedno z nich się przyda.

- Stabilizacja wyników. Portfel złożony z różnych aktywów nie da Ci najwyższej możliwej stopy zwrotu w danym roku, ale za to nie zobaczy Twojego kapitału stopionego o połowę w ciągu kilku miesięcy. Na przestrzeni 25 lat portfel 50% akcje / 30% obligacje / 10% złoto / 10% inne doświadcza obsunięć o połowę mniejszych niż sam indeks S&P 500.

- Ochrona przed inflacją. Gotówka na koncie traci wartość każdego dnia. W Polsce inflacja w ostatnich latach sięgała dwucyfrowych poziomów. Złoto, nieruchomości i w pewnym stopniu kryptowaluty historycznie pomagały chronić siłę nabywczą kapitału.

Cztery filary portfela: akcje, ETF-y, złoto i kryptowaluty

Każda z tych klas aktywów ma swoje mocne strony i słabości. Kluczem jest zrozumienie, jaką rolę pełni każda z nich w Twoim portfelu i dlaczego sama kombinacja daje lepsze wyniki niż każdy składnik z osobna.

Akcje – potencjał wzrostu i ryzyko koncentracji

Akcje to historycznie najlepsza klasa aktywów pod względem długoterminowej stopy zwrotu. S&P 500, czyli indeks 500 największych amerykańskich spółek, przez ostatnie dekady dawał średnio 8-10% rocznie. Problem polega na tym, że „średnio” to słowo klucz. Po drodze zdarzały się lata ze spadkami rzędu 30-50%.

Obecna sytuacja na rynku akcji jest ciekawa. Indeks S&P 500 oscyluje wokół 6700 punktów, a analitycy Franklin Templeton przewidują wzrost zysków spółek o 14% w 2026 roku.

Jednocześnie aż 50% zysków indeksu w ostatnich latach pochodziło od zaledwie 7 spółek technologicznych: Meta, Apple, Amazon, Alphabet, Tesla, Nvidia i Microsoft. To oznacza, że kupując ETF na S&P 500, de facto stawiasz głównie na Big Tech.

Dla polskiego inwestora dochodzi jeszcze ryzyko walutowe. W 2025 roku S&P 500 dał zarobić około 16% w dolarach, ale po przeliczeniu na złotówki – przy umocnieniu się polskiej waluty – zysk skurczył się do zaledwie 2%.

To jak zamówić pizzę z podwójnym serem i dostać pizzę z jednym: niby ta sama, ale wrażenie inne.

Praktyczna wskazówka: Nie stawiaj wszystkiego na akcje jednego rynku. Rozważ ekspozycję na akcje europejskie, rynki wschodzące, a także polskie blue chipy.

GPW ma swoje perełki: takie spółki, jak KGHM czy PKN Orlen, mogą dać Ci ekspozycję zarówno na surowce, jak i na polską gospodarkę.

ETF-y – dywersyfikacja w jednym kliknięciu

ETF (Exchange Traded Fund, czyli fundusz notowany na giełdzie) to jedno z najlepszych narzędzi do budowy zdywersyfikowanego portfela. Zamiast kupować 500 pojedynczych akcji, kupujesz jeden instrument, który je wszystkie zawiera.

Koszty zarządzania? Często poniżej 0,1% rocznie (chociaż w przypadku polskich ETF-ów bliżej 1%). Porównaj to z typowym funduszem inwestycyjnym pobierającym 2-3%.

Na co zwrócić uwagę przy wyborze ETF-ów:

- Typ replikacji – fizyczna (fundusz faktycznie kupuje akcje) jest bezpieczniejsza niż syntetyczna (oparta na kontraktach).

- Akumulujący vs. dystrybuujący – akumulujący reinwestuje dywidendy automatycznie, co jest korzystniejsze podatkowo w długim terminie.

- Waluta bazowa – ETF notowany w EUR nie chroni Cię przed ryzykiem USD, jeśli inwestuje w amerykańskie spółki. Euro to tylko „pośrednik” w transakcji.

- TER (Total Expense Ratio) – im niższy, tym lepiej. Dla S&P 500 dobre ETF-y mają TER poniżej 0,10%.

Uwaga na pozorną dywersyfikację: To klasyczny błąd. Kupujesz ETF na S&P 500 i dokładasz ETF na MSCI World, myśląc, że masz „cały świat”.

Tymczasem MSCI World składa się w około 70% z amerykańskich spółek. W efekcie Twoja rzekoma globalna dywersyfikacja to tak naprawdę podwójna stawka na USA.

Złoto – bezpieczna przystań, która bije rekordy

Rok 2025 i początek 2026 to czas absolutnej dominacji złota. Kruszec rozpoczął 2025 rok w okolicach 2600 dolarów za uncję, a w styczniu 2026 przebił historyczną barierę 5000 dolarów, osiągając rekord powyżej 5500 dolarów.

Obecna cena oscyluje wokół psychologicznej piątki z przodu. To wzrost o ponad 90% od początku 2025 roku i największy roczny rajd od kryzysu naftowego z 1979 roku.

Co stoi za tym wzrostem? Kilka potężnych czynników zbiegło się w jednym miejscu:

- Banki centralne masowo skupują złoto – w pierwszym kwartale 2025 roku kupiły netto 244 tony. Polska (NBP) posiada już 448,2 tony i planuje zwiększyć udział złota do 20% rezerw.

- Napięcia geopolityczne – konflikty handlowe USA-Chiny, sytuacja w Iranie i Wenezueli napędzają popyt na „bezpieczne” aktywa.

- Słabnący dolar i spadające stopy procentowe zmniejszają atrakcyjność obligacji, kierując kapitał ku metalom szlachetnym.

Prognozy na dalszą część 2026 roku? Goldman Sachs celuje w okolice 4900 dolarów (prognoza sprzed rajdu), J.P. Morgan widzi średnią na poziomie 5055 dolarów w czwartym kwartale, a bardziej optymistyczni analitycy mówią nawet o 5850 dolarów do końca roku.

Pamiętaj jednak, że złoto nie płaci dywidend ani odsetek. Zarabiasz wyłącznie na wzroście ceny. To ważne, bo w długim terminie akcje z dywidendami mogą dać lepszy wynik dzięki procentowi składanemu.

Jak inwestować w złoto? Masz kilka opcji: fizyczne sztabki i monety (np. przez Goldsaver czy Mennicę Polską), ETF-y na złoto (np. GLD, iShares Gold) albo akcje spółek wydobywczych (np. Barrick Gold).

W przypadku akcji nie dość, że zyskujesz, bo złoto rośnie, to dodatkowo dochodzą dywidendy.

Kryptowaluty – wysoki potencjał, wysoka zmienność

Kryptowaluty wchodzą w 2026 rok w trudnym momencie. Bitcoin (BTC) spadł z rekordowych 125 000 dolarów z października 2025 do obecnych 70 tysięcy dolarów.

To korekta rzędu niemal 50%. Pięć kolejnych miesięcy spadkowych od października 2025 nie napawa optymizmem na pierwszy rzut oka. Ale rynek krypto nauczył nas jednego: to, co wygląda na koniec, często jest dopiero początkiem.

Warto zwrócić uwagę na kilka pozytywnych sygnałów. Odpływy z ETF-ów na bitcoina drastycznie się zmniejszyły: z 3,48 miliarda USD w listopadzie 2025 do zaledwie 207 milionów w lutym 2026.

To spadek o 94%, co sugeruje, że najgorsza fala wyprzedaży może być za nami. Wieloryby (duzi inwestorzy) zaczęli ponownie akumulować BTC, a minerzy znacząco ograniczyli sprzedaż.

Problem? Bitcoin utrzymuje wysoką korelację z amerykańskimi akcjami technologicznymi (współczynnik korelacji z S&P 500 na poziomie 0,55).

Innymi słowy, kiedy rynki akcji spadają, bitcoin spada razem z nimi, co podważa narrację o „cyfrowym złocie” jako zabezpieczeniu portfela. To nie znaczy, że krypto nie ma miejsca w portfelu, ale jego rola to raczej „turbo doładowanie” niż „poduszka bezpieczeństwa”.

Ważna uwaga! Altcoin (czyli każda kryptowaluta inna niż bitcoin), który spada o 95%, musi wzrosnąć o 1900%, żeby wrócić do poprzedniej ceny. To nie jest literówka, taka jest matematyka.

Dlatego w kontekście dywersyfikacji portfela, jeśli już decydujesz się na krypto, bitcoin i ewentualnie ether (ETH) powinny stanowić zdecydowaną większość Twojej kryptowalutowej alokacji. Przynajmniej z punktu widzenia tradycyjnego podejścia do dywersyfikacji portfela.

Przykładowe strategie portfela z konkretnymi proporcjami

Poniżej przedstawiamy trzy przykładowe warianty portfela. Pamiętaj, że to modele poglądowe, a nie rekomendacje inwestycyjne.

Każdy portfel powinien być dostosowany do Twojej sytuacji finansowej, horyzontu czasowego i tolerancji na ryzyko.

| Klasa aktywów | Portfel defensywny | Portfel zrównoważony | Portfel agresywny |

| Akcje / ETF akcyjne | 25% | 40% | 50% |

| Obligacje / ETF obligacyjne | 35% | 20% | 10% |

| Złoto / surowce | 30% | 25% | 15% |

| Kryptowaluty (BTC/ETH) | 5% | 10% | 20% |

| Gotówka / lokaty | 5% | 5% | 5% |

| Profil ryzyka | Niskie | Umiarkowane | Wysokie |

| Horyzont | 3-5 lat | 5-10 lat | 10+ lat |

Źródło: Opracowanie własne

Portfel defensywny sprawdzi się, jeśli masz niższą tolerancję na ryzyko, zbliżasz się do emerytury lub po prostu chcesz spać spokojnie.

Duży udział obligacji i złota amortyzuje spadki na giełdach. Minimalna ekspozycja na krypto (5%) daje szansę na dodatkowy zysk bez nadmiernego ryzyka.

Portfel zrównoważony to nasza propozycja dla większości inwestorów ze średnim horyzontem. 40% w akcjach/ETF-ach daje ekspozycję na wzrost gospodarczy, 25% w złocie chroni w kryzysach, a 10% w krypto dodaje potencjału. To coś jak „złoty środek” – nie najszybszy, nie najwolniejszy, ale stabilny.

Portfel agresywny jest dla osób z długim horyzontem (10+ lat), które akceptują, że ich portfel może spaść o 40-50% w ciągu roku. 20% w kryptowalutach to dużo, ale jeśli masz czas, żeby przeczekać bessę, historycznie taka alokacja dawała najwyższe zwroty.

Co o dywersyfikacji mówią eksperci?

Gdyby dywersyfikacja była prosta, każdy byłby bogaty. Tymczasem nawet największe instytucje finansowe świata spierają się o to, jak ją właściwie stosować. I co więcej, zmieniają zdanie w zależności od tego, co dzieje się w gospodarce.

Punktem odniesienia dla większości inwestorów wciąż pozostaje klasyczny portfel 60/40 – sześćdziesiąt procent akcji, czterdzieści procent obligacji.

JP Morgan w swoim raporcie „2026 Long-Term Capital Market Assumptions” prognozuje dla niego roczny zwrot na poziomie 6,4% w perspektywie 10-15 lat.

Brzmi solidnie, ale bank sam przyznaje, że to nie jest optymalne rozwiązanie. W zmodyfikowanej wersji, nazwanej 60/40+, dodanie 30% alternatywnych aktywów podnosi prognozowany zwrot do 6,9%, a wskaźnik Sharpe’a rośnie o 25%.

John Bilton z J.P. Morgan podkreśla, że „wiele z tego, co dziś niepokoi inwestorów, w długim terminie ustąpi miejsca pozytywnym trendom” – co brzmi uspokajająco, ale nie rozwiązuje problemu tu i teraz.

Ray Dalio poszedł znacznie dalej ze swoim portfelem All Weather. Filozofia jest prosta: rozłóż aktywa tak, żeby portfel przeżył każdą burzę. Trzydzieści procent akcji, pięćdziesiąt pięć procent obligacji (w różnych terminach zapadalności), a resztę w złocie i surowcach. W ciągu ostatnich trzydziestu lat portfel ten przynosił średnio 7,43% rocznie przy stosunkowo niskiej zmienności.

Problem pojawił się w 2022 roku – strategia zaprojektowana do ochrony przed inflacją straciła wtedy około 18%, bijąc negatywny rekord, gorzej niż sam S&P 500. Paradoks. Dalio sam wyciągnął wnioski i dziś rekomenduje wyższą alokację złota (5-15%) oraz niższą ekspozycję na obligacje – de facto ewoluując w stronę zupełnie innego modelu.

W tym kontekście warto przypomnieć zupełnie zapomnianego Harry’ego Browne’a i jego Portfel Permanentny z 1981 roku: 25% akcje, 25% obligacje długoterminowe, 25% złoto, 25% gotówka. Prosta filozofia, równomierne przygotowanie na cztery scenariusze ekonomiczne. Dziś, gdy złoto bije rekordy, a obligacje są pod presją, ta strategia zyskuje nowe życie. Kosztem jest 25-procentowa alokacja w gotówkę: w środowisku inflacji to realny koszt, ale i realne bezpieczeństwo.

Najstarsza z omawianych zasad jest jednocześnie najbardziej intuicyjna. Formuła „wiek minus 100”, przypisywana Benjaminowi Grahamowi i Jackowi Bogle’owi, mówi wprost: trzydziestolatek trzyma 70% w akcjach, sześćdziesięciolatek już tylko 40%. Nowsze warianty przesuwają tę granicę do „110 minus wiek” lub nawet „120 minus wiek”, argumentując, że żyjemy dłużej i potrzebujemy dłużej pracować na emeryturę.

Jak dostosować portfel do aktualnej sytuacji rynkowej

Rebalancing – klucz do utrzymania strategii

Wyobraź sobie, że zaczynasz rok z portfelem 40% akcje / 25% złoto / 25% obligacje / 10% krypto.

Po roku złoto urosło o 65%, a krypto spadło o 40%. Nagle Twój portfel to 35% akcje / 38% złoto / 20% obligacje / 7% krypto. Proporcje się rozjechały i ryzyko nie jest już takie, jakie zaplanowałeś.

I tutaj w grę wchodzi ten słynny rebalancing. Innymi słowy, przywracanie równowagi. Polega na sprzedaniu części aktywów, które urosły ponad plan, i dokupieniu tych, które spadły.

Brzmi prosto? W praktyce to jedna z najtrudniejszych rzeczy w inwestowaniu, bo wymaga sprzedawania tego, co rośnie, i kupowania tego, co spada. Nasz mózg jest zaprogramowany, żeby robić odwrotnie.

Praktyczna wskazówka: Ustal sobie z góry harmonogram rebalancingu: np. raz na kwartał lub raz na pół roku. Niektórzy stosują regułę „korytarza”: rebalansujesz dopiero wtedy, gdy dana klasa aktywów odchyli się o więcej niż 5 punktów procentowych od planu.

Zarządzanie ryzykiem w praktyce

Zarządzanie ryzykiem to nie tylko dywersyfikacja. To również kilka konkretnych zasad:

- Nigdy nie inwestuj pieniędzy, których możesz potrzebować w ciągu najbliższych 6-12 miesięcy. Poduszka finansowa na 3-6 miesięcy wydatków powinna być zawsze w gotówce lub na lokacie.

- Uśredniaj cenę zakupu (DCA, Dollar Cost Averaging) – zamiast wrzucać całą kwotę jednorazowo, inwestuj regularnie, np. co miesiąc stałą kwotę. To wygładza wahania i eliminuje problem „złego timingu”.

- Określ z góry, ile jesteś gotów stracić. Jeśli spadek portfela o 20% nie da Ci spać w nocy, zmniejsz udział ryzykownych aktywów.

Horyzont inwestycyjny – czas jest Twoim sprzymierzeńcem

To chyba najważniejszy czynnik, o którym wielu początkujących inwestorów zapomina. Im dłuższy horyzont, tym więcej ryzykownych aktywów możesz sobie pozwolić w portfelu. Historycznie S&P 500 nigdy nie przyniósł straty w żadnym 20-letnim okresie, nawet jeśli kupiłeś na samym szczycie przed krachem 2008 roku.

Kryptowaluty? Jeśli Twój horyzont to mniej niż 3-5 lat, zastanów się dwa razy, zanim alokujesz tam więcej niż 5% portfela. Bitcoin potrafi spaść o 80% i potrzebuje kilku lat, żeby się odbudować. Ale jeśli masz dekadę lub więcej, to historia jasno sugeruje, że cierpliwi inwestorzy byli hojnie nagradzani.

Najczęstsze błędy inwestorów (i jak ich unikać)

- Błąd nr 1: Brak dywersyfikacji (lub pozorna dywersyfikacja). Mówiliśmy o tym wcześniej – ETF na S&P 500 plus ETF na MSCI World to nie jest dywersyfikacja, tylko podwójna stawka na USA. Prawdziwa dywersyfikacja wymaga różnych klas aktywów (akcje, obligacje, surowce, krypto), różnych regionów geograficznych i różnych walut.

- Błąd nr 2: Zbyt duże ryzyko w kryptowalutach. Widzimy to regularnie – ktoś wrzuca 50% portfela w altcoiny na podstawie tipów z Twittera i potem zastanawia się, dlaczego stracił 90%. Kryptowaluty w portfelu to przyprawa, nie danie główne. 5-15% to rozsądny zakres dla większości inwestorów.

- Błąd nr 3: Inwestowanie pod wpływem emocji. FOMO (strach przed przegapieniem okazji) i FUD (strach, niepewność, wątpliwości) to dwaj najgorsi doradcy inwestycyjni na świecie. Kupowanie na szczytach, bo „wszyscy zarabiają”, i sprzedawanie na dołkach, bo „świat się kończy” – to przepis na straty. Ustal plan i trzymaj się go.

- Błąd nr 4: Ignorowanie kosztów. Różnica między ETF-em z TER 0,07% a polskim funduszem z opłatą 2,5% może wydawać się niewielka w skali roku. Ale przez 20 lat ta różnica to dosłownie dziesiątki tysięcy złotych mniej w Twoim portfelu. Sprawdź, ile płacisz, i czy na pewno nie ma tańszej alternatywy.

- Błąd nr 5: Brak rebalancingu. Portfel, który zaczynał jako zrównoważony, po dwóch latach hossy na złocie może być portfelem skoncentrowanym na jednym aktywie. Bez regularnego przywracania proporcji Twoja strategia zmienia się sama – i to nie na lepsze.

Przykładowe zdywersyfikowane portfele

Teoria to jedno. Ale co kupić? Poniżej kilka konkretnych propozycji: od ultradefensywnej po agresywną z kryptowalutami. Każdy instrument jest dostępny dla polskiego inwestora: UCITS ETF-y przez IKE/IKZE lub zwykłe konto maklerskie, obligacje detaliczne przez obligacjeskarbowe.pl, krypto przez giełdy itd.

UWAGA! Portfele mają jedynie charakter poglądowy i nie stanowią porady inwestycyjnej!

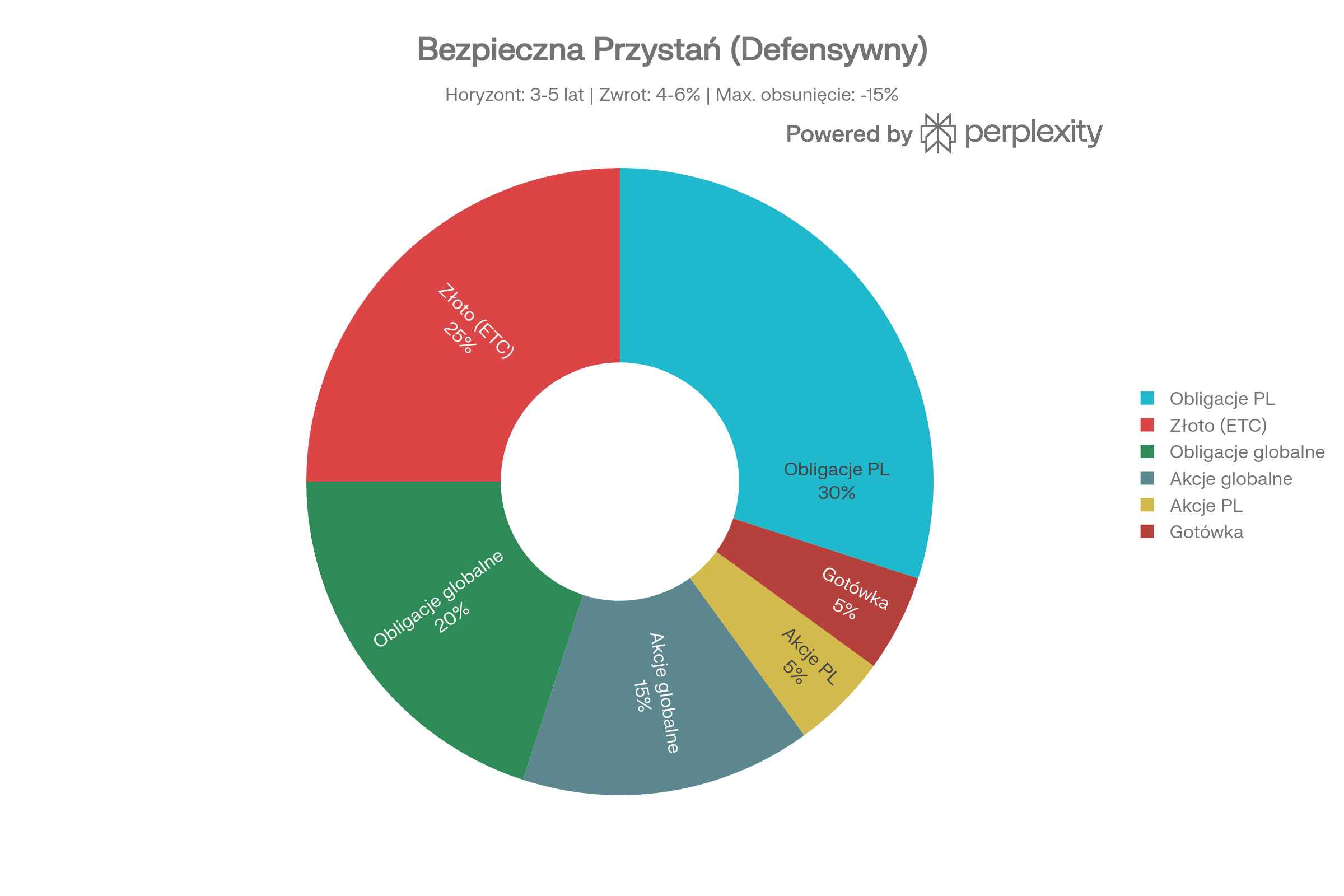

Portfel 1: „Bezpieczna Przystań” (Defensywny)

Dla kogo: Inwestor z horyzontem 3-5 lat, który priorytetowo traktuje ochronę kapitału i nie chce patrzeć, jak wartość portfela spada o jedną czwartą.

| Klasa aktywów | Udział | Instrument | Ticker / ISIN | TER / Koszt | Rola |

|---|---|---|---|---|---|

| Obligacje polskie (detaliczne) | 30% | Obligacje indeksowane inflacją COI / EDO | obligacjeskarbowe.pl | marża 0,5-1% nad CPI | Ochrona przed inflacją, zero ryzyka walutowego |

| Złoto (ETC) | 25% | iShares Physical Gold ETC | IGLN / IE00B4ND3602 | 0,12% | Bezpieczna przystań, hedge geopolityczny |

| Obligacje globalne | 20% | iShares Core Global Agg Bond UCITS ETF (EUR Hedged Acc) | AGGH / IE00BDBRDM35 | 0,10% | Stabilizacja, dywersyfikacja walutowa |

| Akcje globalne | 15% | Invesco FTSE All-World UCITS ETF Acc | FWRA / IE000716YHJ7 | 0,15% | Minimalna ekspozycja na wzrost |

| Akcje polskie | 5% | Beta ETF WIG20TR | ETFWIG20TR | 0,40% | Ekspozycja na polską gospodarkę |

| Gotówka / lokata | 5% | Lokata lub fundusz pieniężny | – | – | Poduszka płynności |

Szacowany roczny zwrot: 4-6%. Maksymalne obsunięcie: -10 do -15%

Ten portfel to polska wersja filozofii Raya Dalio, z jedną kluczową różnicą. Klasyczny All Weather ma 55% w obligacjach amerykańskich.

Tutaj zastępujemy sporą część obligacjami detalicznymi Skarbu Państwa indeksowanymi inflacją (COI lub EDO), co eliminuje ryzyko walutowe na najważniejszym segmencie portfela.

25% złota to więcej niż sugerują standardowe rekomendacje, ale obecna sytuacja geopolityczna uzasadnia taką decyzję, a sam Dalio przyznał, że dziś alokuje w złoto zdecydowanie więcej niż w oryginalnym modelu.

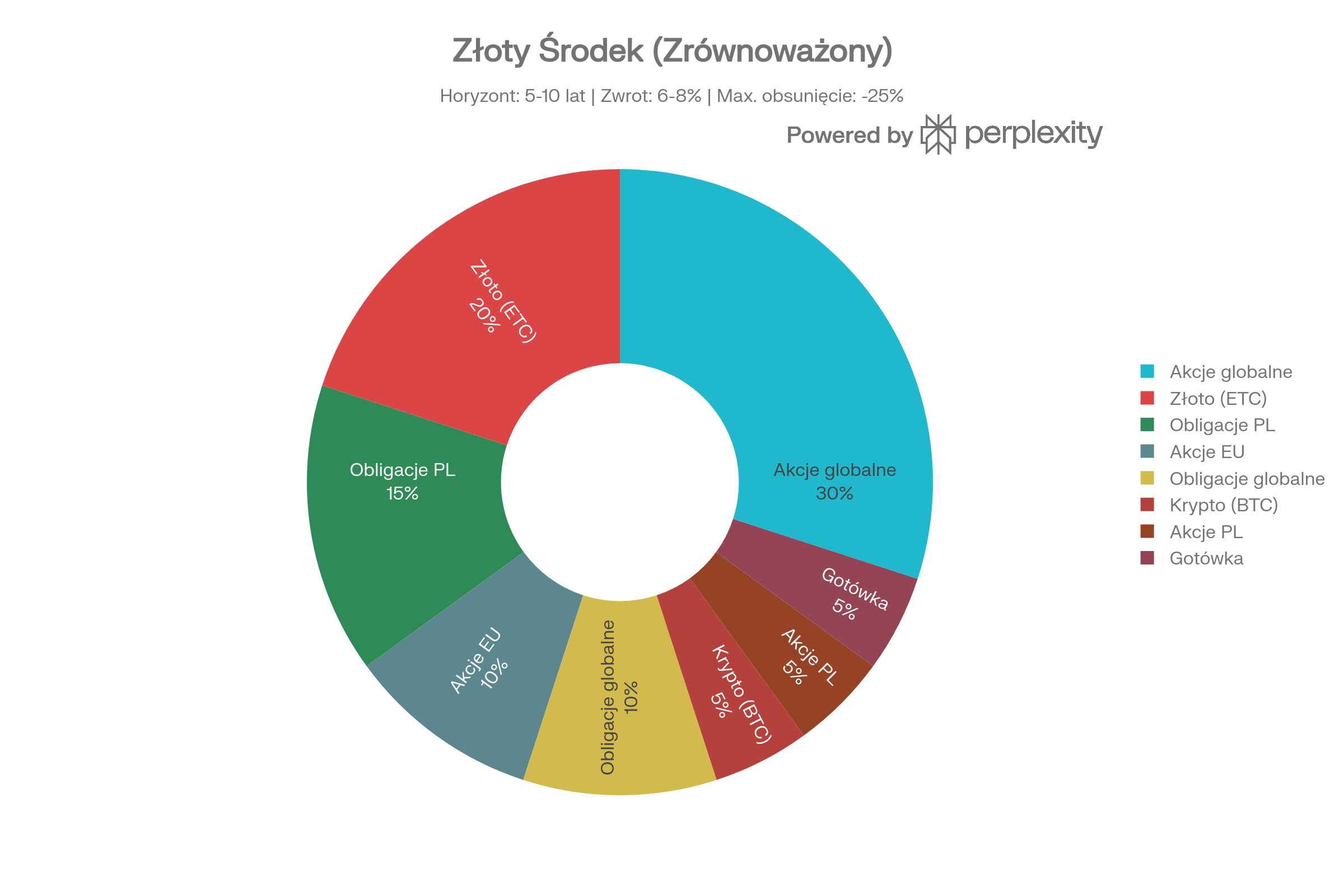

Portfel 2: „Złoty Środek” (Zrównoważony)

Dla kogo: Inwestor z horyzontem 5-10 lat i umiarkowaną tolerancją na zmienność. To nasza propozycja dla większości czytelników.

| Klasa aktywów | Udział | Instrument | Ticker / ISIN | TER / Koszt | Rola |

|---|---|---|---|---|---|

| Akcje globalne | 30% | SPDR MSCI ACWI UCITS ETF (Acc) | SPYY / IE00B44Z5B48 | 0,12% | Rdzeń portfela, 2900+ spółek |

| Złoto (ETC) | 20% | Invesco Physical Gold ETC | SGLN / IE00B579F325 | 0,12% | Hedge inflacyjny i kryzysowy |

| Obligacje polskie (detaliczne) | 15% | Obligacje COI (4-letnie) lub EDO (10-letnie) | obligacjeskarbowe.pl | marża nad CPI | Bezpieczeństwo, zero ryzyka walutowego |

| Akcje europejskie | 10% | iShares Core MSCI Europe UCITS ETF (Acc) | SMEA / IE00B4K48X80 | 0,12% | Dywersyfikacja poza USA |

| Obligacje globalne | 10% | iShares Global Govt Bond UCITS ETF | IGLO / IE00B3F81K65 | 0,20% | Stabilność, obligacje skarbowe świata |

| Kryptowaluty (BTC) | 5% | Bezpośredni zakup BTC | Zonda / Binance / Kraken | opłaty transakcyjne | Potencjał wzrostowy |

| Akcje polskie | 5% | Beta ETF mWIG40TR | ETFmWIG40TR | 0,80% | Polskie średnie spółki |

| Gotówka | 5% | Konto oszczędnościowe lub Beta ETF Obligacji 6M | ETFOBLIG6M | 0,14% | Płynność, bufor do rebalancingu |

Szacowany roczny zwrot: 6-8%. Maksymalne obsunięcie: -20 do -25%

Ten portfel to odpowiedź na model J.P. Morgan „60/40+”. Zamiast mechanicznie trzymać się klasycznej proporcji, świadomie wzmacniamy trzy obszary: złoto jako hedge, akcje europejskie jako przeciwwagę dla dominacji USA oraz krypto jako małą, asymetryczną pozycję wzrostową.

Goldman Sachs przyznaje, że w ostatnich trzech latach europejskie banki pobiły amerykański mega-cap tech. Stąd osobna, wyraźna alokacja na Europę. Pięć procent w bitcoinie to nie spekulacja. To świadome uczestnictwo w klasie aktywów, która w horyzoncie dekady historycznie wynagradzała cierpliwych.

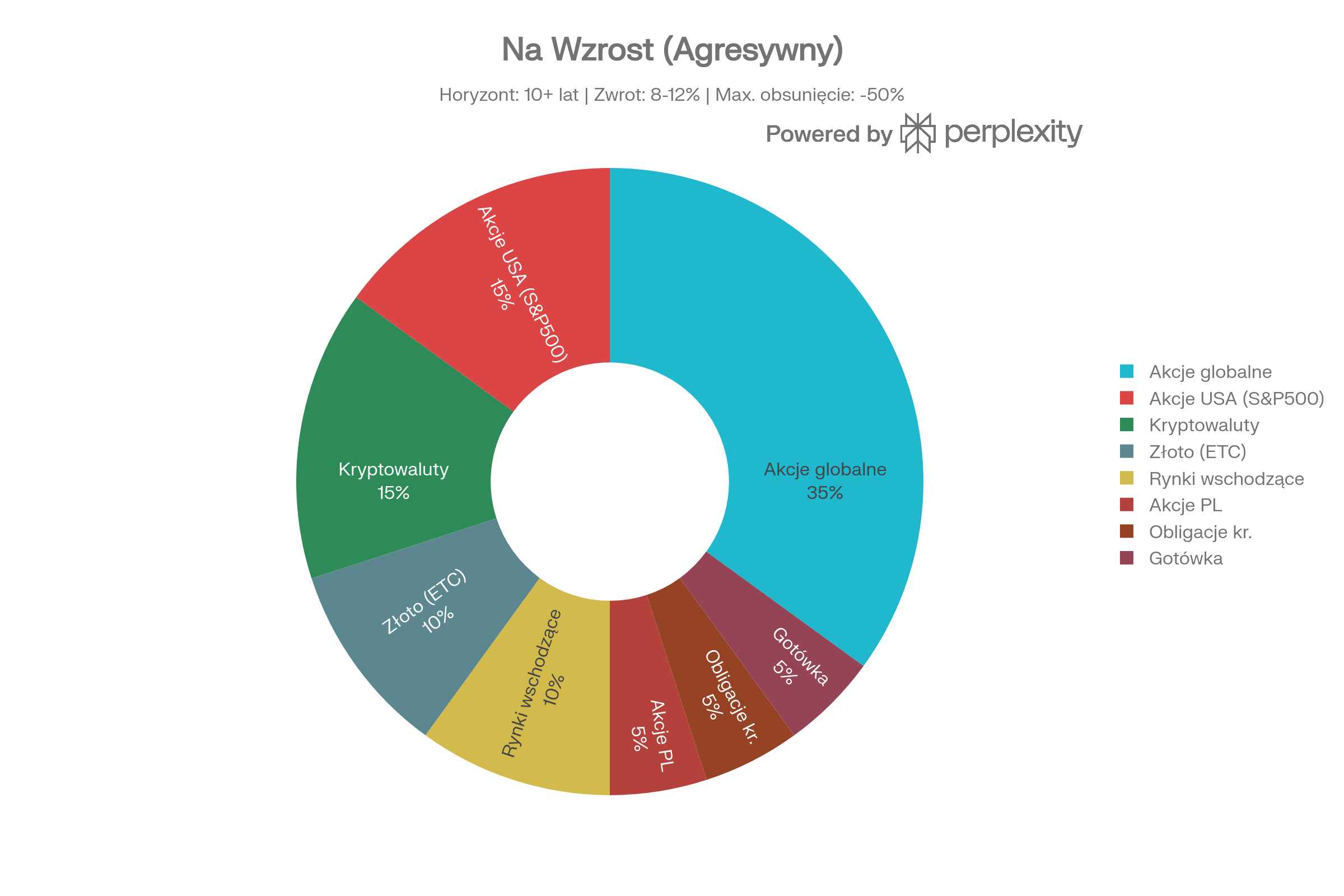

Portfel 3: „Na Wzrost” (Agresywny)

Dla kogo: Inwestor z horyzontem 10 lat lub dłuższym, który akceptuje głębokie obsunięcia i chce maksymalizować zwrot w długim terminie.

| Klasa aktywów | Udział | Instrument | Ticker / ISIN | TER / Koszt | Rola |

|---|

| Klasa aktywów | Udział | Instrument | Ticker / ISIN | TER / Koszt | Rola |

|---|---|---|---|---|---|

| Akcje globalne | 35% | Invesco FTSE All-World UCITS ETF Acc | FWRA / IE000716YHJ7 | 0,15% | Rdzeń – cały świat w jednym ETF |

| Akcje USA (S&P 500) | 15% | SPDR S&P 500 UCITS ETF (Acc) | SPY5 / IE00B6YX5C33 | 0,03% | Ekspozycja na USA, ultra-niski koszt |

| Kryptowaluty | 15% | BTC (70%) + ETH (30%) | Zonda / Binance / Kraken | opłaty transakcyjne | Wysoki potencjał, asymetryczny risk/reward |

| Złoto (ETC) | 10% | iShares Physical Gold ETC | IGLN / IE00B4ND3602 | 0,12% | Hedge, niska korelacja z akcjami |

| Rynki wschodzące | 10% | iShares Core MSCI EM IMI UCITS ETF (Acc) | EIMI / IE00BKM4GZ66 | 0,18% | Chiny, Indie, Brazylia |

| Akcje polskie (small/mid cap) | 5% | Beta ETF sWIG80TR | ETFsWIG80TR | 0,80% | Polskie małe spółki |

| Obligacje krótkoterminowe | 5% | Beta ETF Obligacji 6M | ETFOBLIG6M | 0,14% | Bufor do rebalancingu |

| Gotówka | 5% | Konto oszczędnościowe | – | – | Fundusz awaryjny |

Szacowany roczny zwrot: 8-12%. Maksymalne obsunięcie: -35 do -50%

Ten portfel idzie dalej niż słynna zasada Buffetta. Klasyczne „90% S&P 500” ma jeden poważny problem: całe stracone dziesięciolecie między rokiem 2000 a 2009, kiedy portfel stał w miejscu, podczas gdy rynki wschodzące rosły dwucyfrowo rok po roku.

Dlatego tutaj geografia ma znaczenie: dywersyfikacja na rynki wschodzące i Polskę. 15% w kryptowalutach to pozycja agresywna, ale przy horyzoncie 10 lat i akceptacji zmienności, uzasadniona.

BlackRock argumentuje, że dywersyfikacja w 2026 roku oznacza posiadanie przekonania do odrębnych źródeł zwrotu. BTC i ETH to właśnie takie źródła: nieskorelowane z tradycyjnymi aktywami, z własną logiką cyklu i własnymi katalizatorami wzrostu.

Pamiętaj, że dywersyfikacja nie jest po to, żeby zarobić jak najwięcej. Jest po to, żeby nie stracić wszystkiego w momencie, kiedy rynek robi coś, czego nikt się nie spodziewał. A prędzej czy później zawsze tak się dzieje. W świecie, gdzie niepewność współistnieje z optymizmem, przemyślana konstrukcja portfela jest kluczem. Nie timing, nie gorące tipy, nie kryptowaluta z Twittera. Przemyślana konstrukcja. Ustal swój plan, dobierz instrumenty, ustaw automatyczne zlecenia i trzymaj się strategii, gdy wszystko wokół krzyczy, że czas na panikę.

FAQ - Portfel inwestycyjny 2026

Rozłóż kapitał między kilka klas aktywów: akcje (najlepiej przez ETF-y na szerokie indeksy), obligacje skarbowe, złoto oraz opcjonalnie kryptowaluty. Dodaj dywersyfikację geograficzną (nie tylko USA) i walutową. Ustal proporcje pasujące do Twojego horyzontu i tolerancji na ryzyko, a następnie regularnie przywracaj równowagę portfela.

Większość ekspertów zaleca 5-20% portfela w złocie, w zależności od sytuacji rynkowej i Twojego profilu ryzyka. W czasach podwyższonej niepewności (jak obecny 2026 rok) wyższy udział złota – nawet do 25-30% w portfelu defensywnym – może być uzasadniony. Pamiętaj jednak, że złoto nie generuje odsetek ani dywidend.

To zależy od Twojej tolerancji na ryzyko i horyzontu czasowego. Dla większości inwestorów 5-10% portfela w Bitcoinie i Ethereum to rozsądna ekspozycja, która daje szansę na ponadprzeciętne zyski bez nadmiernego ryzyka. Kluczowe jest traktowanie krypto jako małej części zdywersyfikowanego portfela, a nie głównej inwestycji.

Najlepsza ochrona to dywersyfikacja wdrożona PRZED kryzysem, a nie w jego trakcie. Utrzymuj poduszkę gotówkową na 3-6 miesięcy wydatków, alokuj 15-30% portfela w aktywa defensywne (złoto, obligacje skarbowe), stosuj regularny rebalancing i nie inwestuj pieniędzy, których możesz potrzebować w krótkim terminie.

Znacznie mniej, niż myślisz. Dzięki ETF-om i ułamkowym udziałom w kryptowalutach możesz zacząć nawet od kilkuset złotych miesięcznie. Klucz to regularność, nie kwota startowa. Inwestując 500 PLN miesięcznie w zdywersyfikowany portfel, po 10 latach możesz mieć ponad 80 000 PLN (przy założeniu średniej stopy zwrotu 7% rocznie).

Statystyki pokazują zaskakujący fakt: inwestowanie na nowych szczytach indeksów historycznie dawało lepsze wyniki niż czekanie na korektę. Dlaczego? Bo rozwinięte rynki większość czasu spędzają w pobliżu swoich rekordów. Czekanie na „idealny moment” to najczęściej recepta na nieinwestowanie wcale. Strategia DCA (regularne wpłaty) rozwiązuje ten problem.

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->