Zmienność bitcoina a obligacje skarbowe – czy BTC jest bezpiecznym aktywem?

Bitcoin od początku swojego istnienia zyskał miano aktywa o niezwykle zmiennej cenie. Jego notowania potrafią w krótkim czasie gwałtownie wzrosnąć lub spaść o dziesiątki procent, co przyciąga inwestorów żądnych wysokich zysków i jest to jednym z głównych powodów jego popularności. Jednocześnie jednak rodzi pytania o ryzyko takiej inwestycji.

Dla porównania tradycyjne „bezpieczne przystanie” finansowe, takie jak obligacje skarbowe czy złoto, charakteryzują się znacznie mniejszymi wahaniami wartości.

W tym artykule przyjrzymy się zmienności bitcoina na tle obligacji skarbowych i innych popularnych aktywów, w tym akcji i głównych indeksów giełdowych.

Bitcoina przez ostatnie półtorej dekady jego istnienia wielokrotnie nazywano „cyfrowym złotem”. Czy jego wysoka zmienność nie sprawia jednak, że ciężko będzie mu zastąpić tradycyjne aktywa niskiego ryzyka?

Spis treści:

Czym są obligacje skarbowe?

Obligacje skarbowe to dłużne papiery wartościowe emitowane przez rządy państw, służące do pożyczania pieniędzy od inwestorów. W zamian za udostępnienie kapitału nabywca obligacji otrzymuje regularne odsetki (kupony), a na koniec okresu zapadalności – zwrot zainwestowanej kwoty nominalnej.

Obligacje rządowe, zwłaszcza emitowane przez kraje o stabilnej sytuacji gospodarczej, są powszechnie uznawane za jedne z najbezpieczniejszych instrumentów finansowych. Wynika to z faktu, że są one gwarantowane przez skarb państwa – w praktyce oznacza to, iż dopóki rząd danego kraju jest wypłacalny, posiadacz obligacji odzyska kapitał wraz z należnymi odsetkami.

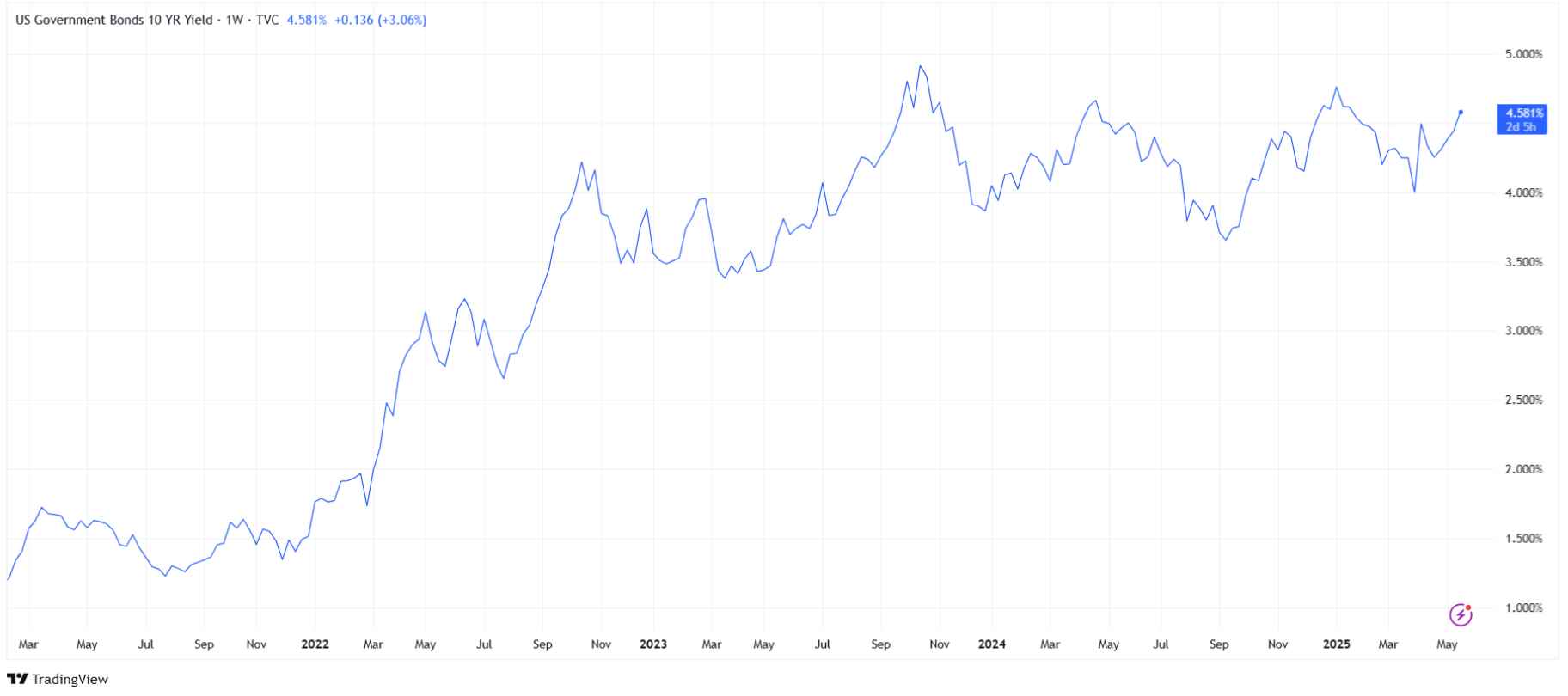

Przykładowo, 10-letnie obligacje skarbowe Stanów Zjednoczonych (w skrócie US10 albo „dziesięciolatki”) od lat uchodzą za wzorzec inwestycji wolnej od ryzyka kredytowego, a ich rentowność bywa określana mianem stopy „bezpiecznej przystani” (ang. risk-free rate) na globalnych rynkach finansowych.

Do bezpiecznych przystani zaliczamy te instrumenty, które pozwalają suchą stopą przejść przez okresy rynkowych kryzysów: w długim terminie gwarantują raczej skromniejsze, jednak stabilne zyski, niezależnie od koniunktury gospodarczej.

Dlaczego obligacje uważa się za bezpieczne aktywa?

Istnieje kilka cech, które sprawiają, że obligacje skarbowe są postrzegane jako bezpieczne aktywa:

- Niskie ryzyko niewypłacalności emitenta: Rządy rzadko ogłaszają bankructwo na własnym długu w rodzimej walucie, gdyż mają możliwość wpływania na politykę fiskalną i pieniężną.

- Gwarantowany dochód i zwrot kapitału: Inwestując w obligacje o stałym oprocentowaniu, z góry znamy wysokość odsetek, jakie otrzymamy, oraz termin zwrotu kapitału.

- Wysoka płynność i popyt w czasach niepewności: Rynek obligacji skarbowych (zwłaszcza amerykańskich) jest ogromny i bardzo płynny – inwestorzy na całym świecie kupują je, aby bezpiecznie ulokować kapitał.

Co więcej, dla wielu inwestorów stanowią punkt odniesienia przy ocenie ryzyka innych aktywów – także tak nietypowych jak kryptowaluty.

| Instrument | Zmienność (roczna) | Bezpieczeństwo kapitału | Ryzyko niewypłacalności | Rola w portfelu inwestycyjnym |

| Akcje | Średnia (15–25%) | Niskie do średniego | Zależne od spółki (średnie) | Wzrost wartości kapitału, dywidendy |

| Obligacje skarbowe | Niska (2–10%) | Wysokie | Bardzo niskie (dla rządów stabilnych) | Ochrona kapitału, dochód pasywny, filar bezpiecznej części portfela |

| Bitcoin | Bardzo wysoka (50–100%+) | Niskie | Brak emitenta (brak gwarancji) | Spekulacja, dywersyfikacja, zabezpieczenie przed inflacją |

| Złoto | Niska do umiarkowanej (10–15%) | Wysokie | Brak emitenta (aktywo realne) | Przechowanie wartości, „bezpieczna przystań” w kryzysie |

Zmienność bitcoina na tle tradycyjnych aktywów

Jednym z kluczowych wymiarów ryzyka inwestycyjnego jest zmienność cen, czyli skala i częstotliwość wahań wartości danego aktywa.

Wysoka zmienność oznacza, że ceny potrafią szybko i mocno fluktuować – co z jednej strony stwarza szansę na wysokie zyski, ale z drugiej zwiększa ryzyko dużej straty w krótkim okresie.

Bitcoin niemal od zawsze cechuje się bardzo wysoką zmiennością w porównaniu z tradycyjnymi klasami aktywów. Już pobieżne spojrzenie na historyczne wykresy ujawnia częste spektakularne rajdy cenowe BTC, po których następowały gwałtowne załamania (spadki o 50–80%).

Zmienność BTC vs obligacje, akcje i złoto

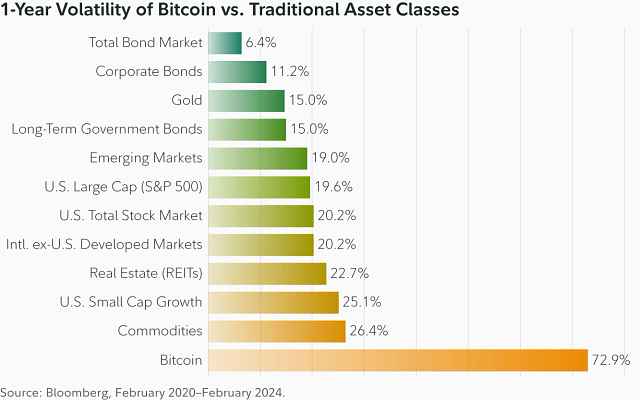

Jak w praktyce wypada zmienność Bitcoina na tle obligacji, akcji czy złota? Można to zilustrować za pomocą mierników statystycznych, takich jak roczna odchylenie standardowe stóp zwrotu (annualizowana zmienność historyczna). Dostępne dane pokazują jednoznacznie, że BTC jest najbardziej zmiennym spośród powszechnie znanych aktywów finansowych.

Przykładowo, według danych BlackRock 30-dniowa zannualizowana zmienność Bitcoina wynosiła ok. 47%, podczas gdy analogiczny wskaźnik dla złota to tylko 12%, a dla globalnego rynku akcji (wskaźnik MSCI World) ok. 10%. Oznacza to, że statystyczne odchylenia dziennych notowań BTC były około czterokrotnie większe niż w przypadku klasycznych portfeli akcji i kilkukrotnie większe niż dla złota – uznawanego za bezpieczną przystań.

Co więcej, inne źródła podają, że Bitcoin bywa średnio 4–5 razy bardziej zmienny niż indeks S&P 500 (grupujący największe amerykańskie spółki). W praktyce roczne wahania ceny BTC rzędu kilkudziesięciu procent (w górę lub dół) są normą, podczas gdy np. indeks S&P 500 uznaje się za bardzo zmienny, gdy jego roczna zmienność zbliża się do 20% (co odpowiada ok. +/- 1–2% wahania dziennie).

Typowa zmienność kursu złota jest jeszcze niższa i wynosi około 10–15% rocznie, a ceny 10-letnich obligacji skarbowych (mierzone zmianami cen istniejących obligacji na rynku wtórnym) cechują się jeszcze mniejszą zmiennością, często jednocyfrową. Na przykład cały globalny rynek obligacji skarbowych wykazywał w latach 2020–2024 roczną zmienność rzędu zaledwie ~6%.

Bitcoin rośnie najmocniej, ale też najsilniej spada

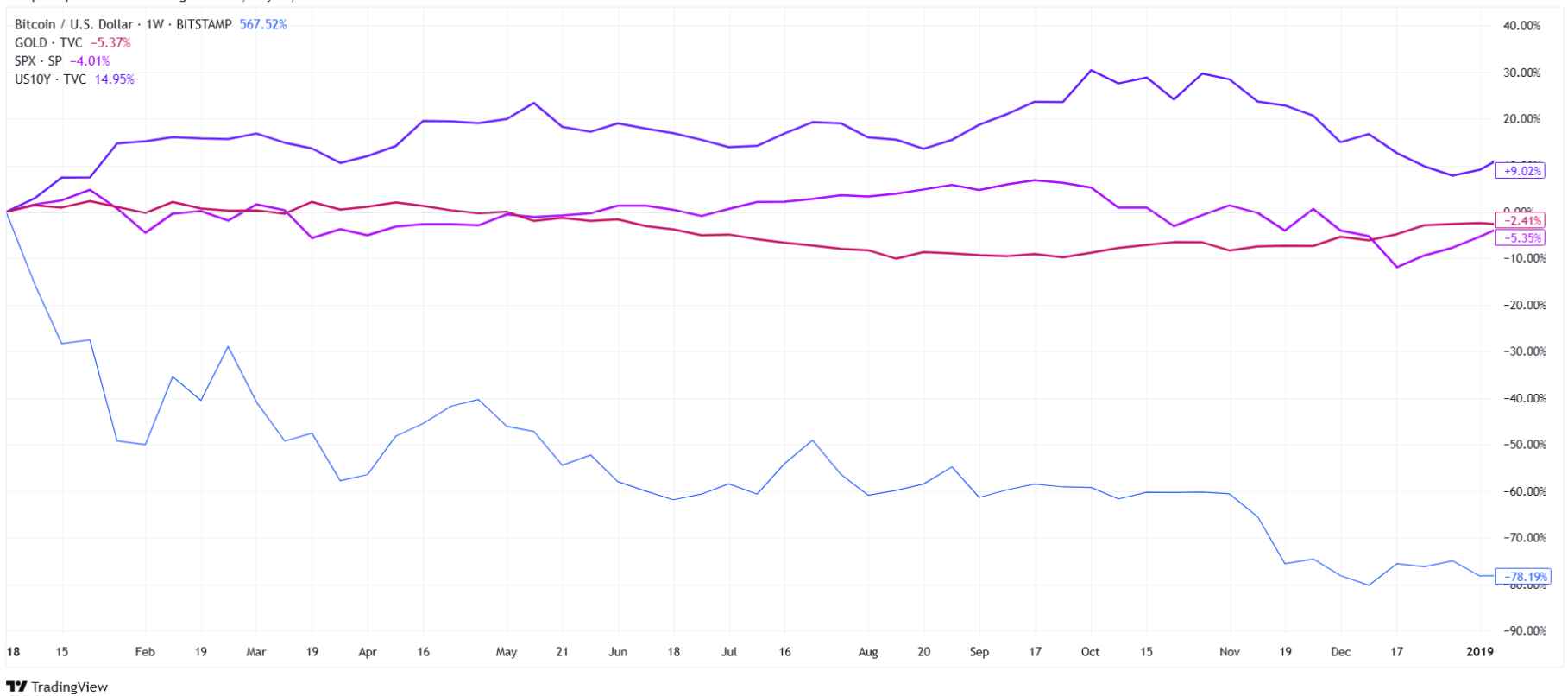

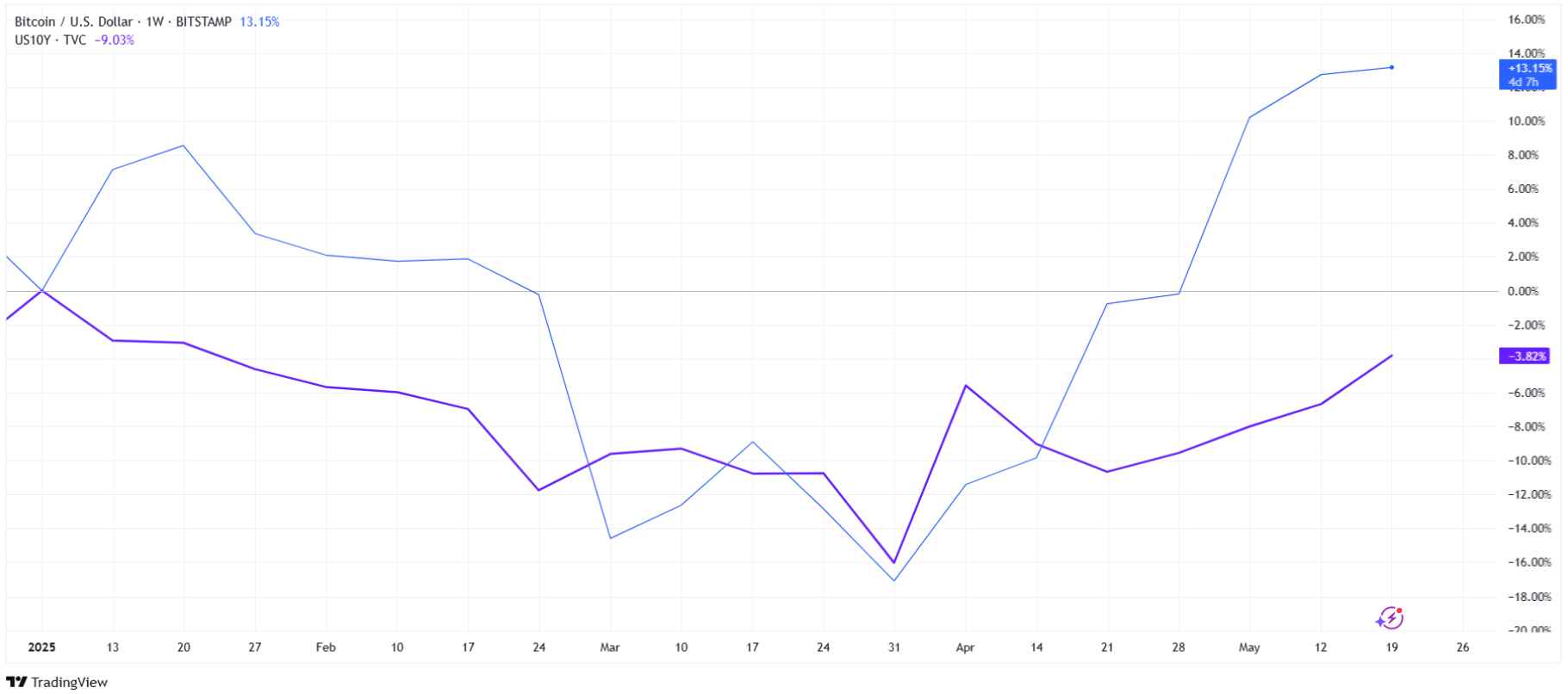

Na poniższym wykresie porównujemy natomiast stopy zwrotu z inwestycji w BTC, złoto, S&P 500 i obligacje 10-letnie USA od początku 2020 do końca 2024 roku. Jest to kolejny bardzo prosty wskaźnik mierzący zmienność.

W badanym okresie Bitcoin zyskiwał ponad 900%, rentowność obligacji amerykańskich rosła o ponad 200%, S&P 500 w tym czasie rósł o 80%, a złoto dodawało do swojej wartości 70%.

Kiedy na tapet weźmiemy jednak lata gorszej dynamiki rynku akcyjnego, widzimy, że bitcoin jest od razu jednym z największych przegranych. Doskonałym przykładem jest 2018, czyli rok po pierwszej spekulacyjnej euforii na rynku BTC.

Na jego przestrzeni kurs Bitcoina tracił niemal 80%, gdy złoto spadało tylko o 2%, S&P 500 oddawał 5% wartości, a rentowność obligacji zwiększała się o 9%.

Czy zmienność BTC zmniejsza się z czasem?

Powszechnym argumentem zwolenników bitcoina jest to, że wraz z dojrzewaniem i zwiększaniem się kapitalizacji tego rynku jego zmienność powinna maleć.

Czy rzeczywiście tak się dzieje? Dane empiryczne częściowo potwierdzają tę hipotezę, choć obraz nie jest jednoznaczny.

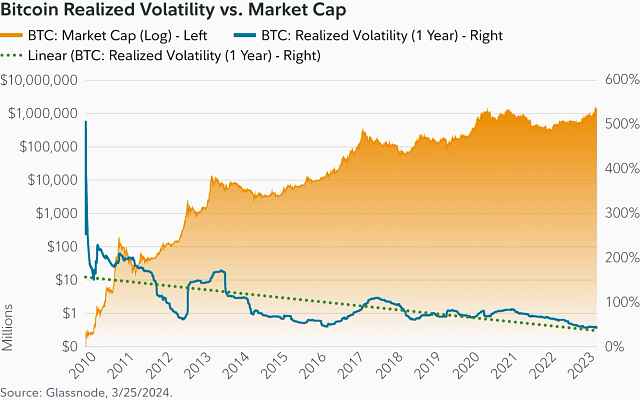

We wczesnych latach bitcoin notował skrajne poziomy zmienności. Roczna zmienność potrafiła przekraczać 200% (czyli odchylenie standardowe dziennych zmian przekładało się na spodziewane wahania rzędu ±200% w skali roku).

Oznacza to, że inwestor musiał być gotów na kilkukrotne zmiany wartości portfela w ciągu 12 miesięcy. Tak było np. w latach 2013–2014, gdy po spektakularnej bańce (wzroście BTC z 50 do ponad 1000 dolarów) nastąpił gwałtowny krach do ok. 200 dolarów – zmienność liczona z tego okresu sięgnęła kilkuset procent rocznie.

W miarę upływu lat i zwiększania kapitalizacji rynkowej (Bitcoin osiągnął ponad 1 bilion kapitalizacji na szczycie hossy 2021), zmienność średnia nieco opadła. Wciąż jednak pozostawała bardzo wysoka w porównaniu z dojrzałymi aktywami.

W trakcie boomu 2017 r. roczna zmienność BTC sięgała 100%, a podczas kolejnej fali w 2021 r. również przekraczała 80–100% w momentach szczytowej euforii. Po pęknięciu bańki 2021 (spadku kursu z 69 tys. do 17 tys. dolarów na koniec 2022) zmienność na przełomie 2022/2023 ponownie spadła.

Rok 2023 przyniósł zauważalny spadek zmienności bitcoina. W drugiej połowie 2023 r. 60-dniowa historyczna zmienność BTC utrzymywała się często poniżej 50%, co było ewenementem na przestrzeni dekady.

Również w 2024 r. trend względnego uspokojenia się rynku kryptowalut zdawał się utrzymywać.

W połowie 2024, pomimo ustanowienia przez Bitcoina nowych rekordów cenowych (przekroczenie poprzedniego ATH z 2021 r.), zmienność sięgała ok. 40% i była istotnie niższa niż podczas analogicznego rajdu w 2021 (kiedy to przekraczała 100%).

Według analityków Kaiko świadczy to o rosnącej dojrzałości rynku oraz napływu kapitału instytucjonalnego (między innymi za sprawą ETF-ów), handel stał się bardziej zrównoważony, a ceny nie reagują już tak gwałtownymi skokami jak dawniej.

Należy jednak zachować ostrożność w stwierdzeniach, że zmienność bitcoina będzie nadal spadać i zbliży się do poziomów akcji czy surowców.

Tego nie da się zagwarantować. Mimo wspomnianych zmian wciąż zdarzają się okresy, gdy zmienność BTC nagle wzrasta lub dynamicznie spada.

Wystarczy, że spojrzymy na zachowanie Bitcoina w samym 2025 roku. Jego cena od początku roku rośnie o 13%, podczas gdy obligacje skarbowe tracą około 4%. W międzyczasie cena BTC zdążyła zanotować spadki o 40%, aby następnie odbić o 50%.

Bitcoin jako nowa forma obligacji skarbowych”?

Dynamiczny rozwój bitcoina oraz jego pewne unikalne cechy (ograniczona podaż, brak zależności od decyzji rządów) skłaniają niektórych entuzjastów do porównań z tradycyjnymi bezpiecznymi aktywami.

Pojawiają się nawet śmiałe tezy, że bitcoin mógłby stać się swoistą „nową obligacją skarbową” – tzn. aktywem, w którym inwestorzy będą bezpiecznie przechowywać wartość na długą metę, uciekając przed ryzykiem inflacji czy niewypłacalności rządów.

Czy takie porównanie ma sens? Poniżej zestawiamy główne argumenty „za” oraz „przeciw” traktowaniu BTC jako ekwiwalentu bezpiecznego długu skarbowego.

Tak dla Bitcoina jako nowych obligacji

Suwerenna, nieinflacyjna natura aktywa: bitcoin nie jest długiem żadnego państwa ani instytucji – jest to aktywo suwerenne, istniejące niezależnie od rządów i banków centralnych. Dzięki z góry określonemu limitowi podaży (21 milionów BTC) nie grozi mu „dodruk” czy rozwodnienie wartości przez politykę monetarną. Zwolennicy argumentują, że w świecie rosnących zadłużeń rządów i częstego luzowania ilościowego, bitcoin stanowi cyfrową alternatywę, która chroni przed inflacją i spadkiem wartości fiat, podobnie jak kiedyś złoto chroniło przed psuciem pieniądza.

Brak ryzyka niewypłacalności emitenta: Posiadacz obligacji skarbowej zawsze jest narażony na (co prawda znikome) ryzyko, że emitent – rząd – ogłosi niewypłacalność i nie wykupi papierów. W przypadku bitcoina nie istnieje pojęcie emitenta zobowiązanego do wykupu – wartość BTC nie zależy od niczyjej obietnicy spłaty. Zatem w sensie czysto kredytowym bitcoin można uznać za pozbawiony ryzyka kontrahenta. Oczywiście, jego cena rynkowa może fluktuować, ale nie ma możliwości, by np. „bankructwo” jakiejś instytucji oznaczało niewypłacenie należności posiadaczom BTC. Dla części inwestorów ceniących niezależność od systemu bankowego jest to duża zaleta i powód, by traktować BTC jako bezpieczną przystań w czasach kryzysu zaufania do tradycyjnych finansów.

Wysoki potencjał długoterminowego wzrostu wartości: Obligacje skarbowe oferują przewidywalny, lecz niewysoki zwrot – np. obecnie 10-letnie obligacje USA dają średnio 4% rocznie (w Polsce ok. 6% przy znacznie wyższej inflacji). Bitcoin z kolei w minionej dekadzie wielokrotnie zyskiwał po kilkaset procent w skali roku. Zwolennicy BTC twierdzą zatem, że „bezpieczniej” jest trzymać część oszczędności w aktywie, które w długim horyzoncie ma szansę wielokrotnie zyskać na wartości, niż w obligacjach, których realny zysk bywa zerowy lub ujemny (po inflacji).

Nie dla BTC jako nowych obligacji

Ekstremalna zmienność i brak stabilności wartości: Nawet jeśli Bitcoin posiada cechy chroniące przed rozwodnieniem podaży, to w krótkim i średnim terminie jego cena jest bardzo niestabilna, jak opisano w poprzednich sekcjach. Obligacja skarbowa gwarantuje zwrot kapitału w określonym terminie – jeśli inwestor ją utrzyma do wykupu, odzyska nominalną wartość i zarobi odsetki. Bitcoin natomiast nie gwarantuje niczego – za 10 lat jego cena może być wielokrotnie wyższa niż dziś, ale może też być dużo niższa.

Ryzyko regulacyjne: Posiadacz obligacji skarbowej znajduje się pod ochroną prawną – warunki emisji są jasno określone, a ewentualne spory rozstrzygają sądy. Bitcoin działa w zdecentralizowanej sieci poza systemem prawnym; nie ma centralnego podmiotu odpowiedzialnego za „wypłatę” wartości. Jeśli ktoś straci dostęp do swojego portfela BTC lub padnie ofiarą oszustwa, nie ma instytucji gwarancyjnej (jak np. Bankowy Fundusz Gwarancyjny w przypadku depozytów bankowych) ani emitenta, do którego można mieć roszczenia.

Brak powszechnej akceptacji jako zabezpieczenia lub rozliczenia: Obligacje skarbowe pełnią ważną rolę w systemie finansowym – banki używają ich jako zabezpieczenia w transakcjach między sobą, banki centralne przyjmują je w operacjach refinansowych, a międzynarodowi inwestorzy traktują je jako rezerwę płynności (np. fundusze rynku pieniężnego). Bitcoin mimo rosnącej popularności, wciąż nie jest powszechnie akceptowany jako zastaw czy jednostka rozliczeniowa w głównym obiegu finansowym.

Choć Bitcoin dzieli pewne cechy z ideą „bezpiecznej przystani” (ograniczona podaż jak złoto, niezależność od rządów, globalna płynność przez całą dobę), to obecnie nie spełnia kluczowych wymogów stawianych bezpiecznym aktywom, takim jak obligacje skarbowe.

| Argumenty „za” BTC jako nowymi obligacjami skarbowymi | Argumenty „przeciw” BTC jako nowym odpowiednikiem obligacji |

| Ograniczona podaż i niezależność od państw – Bitcoin nie jest emitowany przez rządy, nie podlega polityce monetarnej, nie grozi mu „dodruk” jak w przypadku walut fiat. | Skrajna zmienność – brak stabilności wartości w krótkim i średnim okresie uniemożliwia przewidywalne zarządzanie kapitałem. |

| Brak ryzyka niewypłacalności emitenta – Bitcoin nie opiera się na żadnej obietnicy wykupu ani gwarancji państwowej, nie ma kontrahenta, który może zbankrutować. | Brak ochrony prawnej i regulacyjnej – nie ma emitenta ani instytucji, które mogłyby zapewnić pomoc lub egzekwowanie roszczeń w przypadku problemów. |

| Wysoki potencjał długoterminowego wzrostu – historycznie BTC dawał znacznie wyższe stopy zwrotu niż obligacje, co dla niektórych może oznaczać skuteczniejszą ochronę kapitału. | Brak powszechnego zastosowania w finansach – Bitcoin nie pełni funkcji zabezpieczenia, nie jest standardowym instrumentem rozliczeniowym lub rezerwowym w bankowości. |

Obecnie stawianie znaku równości między bitcoinem a obligacjami skarbowymi jest nie do końca zasadne. Co na ten temat sądzą natomiast eksperci?

Bitcoin to „twardy pieniądz” i najlepsza długoterminowa lokata kapitału – opinie ekspertów

Debata o statusie Bitcoina jako bezpiecznego aktywa trwa od lat. Niektórzy inwestorzy widzą w nim cyfrowy odpowiednik złota, inni – ryzykowną spekulację bez wartości wewnętrznej.

Ray Dalio, założyciel Bridgewater Associates, uważa, że rosnące zadłużenie państw podważa zaufanie do obligacji. Dlatego w jego ocenie warto mieć niewielką ekspozycję na BTC jako zabezpieczenie przed inflacją i dewaluacją walut. W Bitcoinie upatruje się też „twardego pieniądza”.

Michael Saylor, prezes Strategy, opisuje bitcoina jako „najwyższą formę własności”. Od 2020 roku jego firma nabyła ponad 150 tys. BTC, traktując je jako cyfrowy skarbiec wartości w miejsce gotówki i obligacji.

Robert Kiyosaki, autor „Bogatego ojca, biednego ojca”, konsekwentnie ostrzega przed upadkiem dolara i poleca bitcoina obok złota i srebra jako formę ochrony kapitału.

Po drugiej stronie stoją sceptycy. Warren Buffett uważa BTC za instrument „bez wewnętrznej wartości”, niezdolny do generowania dochodu. Peter Schiff, znany zwolennik złota, widzi natomiast w bitcoinie bańkę spekulacyjną, bez realnego zastosowania.

Jamie Dimon z JPMorgan krytykował BTC jako „oszustwo”, choć jego bank rozwija produkty kryptowalutowe dla klientów instytucjonalnych. Większość klasycznych ekonomistów zachowuje dystans – doceniają technologię blockchain, ale nie traktują bitcoina jako pełnowartościowego składnika bezpiecznego portfela.

| Inwestor | Stosunek do BTC | Kluczowa opinia / cytat |

| Ray Dalio | Ostrożny zwolennik | „Wolę mieć trochę bitcoina niż obligacji” |

| Michael Saylor | Entuzjasta | „Bitcoin to apogeum własności. Gotówka to topniejący blok lodu.” |

| Robert Kiyosaki | Zwolennik | „Bitcoin, złoto i srebro to ochrona przed upadkiem dolara.” |

| Warren Buffett | Sceptyk | „Bitcoin to trutka na szczury do kwadratu.” |

| Peter Schiff | Zdecydowany krytyk | „Bitcoin to bańka – nie ma żadnej wartości, nie jest walutą ani towarem.” |

| Jamie Dimon | Krytyczny pragmatyk | „Bitcoin to oszustwo” (choć JPMorgan rozwija usługi krypto dla klientów instytucji). |

Tabela: Wybrane opinie inwestorów o Bitcoinie

Jak bitcoin zachowuje się w czasach kryzysów?

Dla inwestora kluczowe jest, jak bitcoin zachowuje się w okresach rynkowego stresu. Czy faktycznie może być ucieczką przed szokami systemowymi, czy raczej pogłębia straty portfela? Historia jest krótka (BTC istnieje od 2009 r.), ale w tym czasie wydarzyło się kilka ważnych dla naszej analizy epizodów.

- Krach finansowy 2008 a narodziny bitcoina: Warto pamiętać, że bitcoin powstał na fali sprzeciwu wobec tradycyjnego systemu finansowego po kryzysie 2008.

- Marzec 2020 – pandemia COVID-19: Pierwszy poważny globalny kryzys finansowy w „erze dojrzałego Bitcoina”. Jak wspomniano, w panice z marca 2020 wszystkie aktywa ryzykowne notowały gwałtowne spadki – inwestorzy szukali gotówki.

- Maj 2021 – mini-krach krypto: Wiosną 2021 Bitcoin od szczytu (64 tys. dol.) w ciągu kilku tygodni spadł o prawie 50%, m.in. na skutek informacji o zaostrzeniu regulacji w Chinach oraz obaw o wpływ wydobycia BTC na środowisko.

- 2022 – wojna i zacieśnianie polityki Fed: W lutym 2022 wybuchła wojna na Ukrainie, co początkowo wywołało klasyczny risk-off: giełdy spadły, a inwestorzy kupowali obligacje i złoto. Bitcoin nie stał się „bezpieczną przystanią” – również tracił na wartości. Następnie głównym czynnikiem rynkowym stała się szybka seria podwyżek stóp procentowych przez Fed w walce z inflacją.

- Marzec 2023 – kryzys banków regionalnych USA: Ten epizod był nietypowy, bo – jak wspomnieliśmy – zarówno tradycyjne safe haven (złoto, obligacje), jak i Bitcoin rosły równocześnie. W ciągu kilku dni od upadku SVB, Bitcoin podrożał o ok. 20–30%, złoto również ok. 7–10%, a rentowności obligacji spadły (ich ceny wzrosły).

| Okres | Bitcoin (BTC) | S&P 500 | Złoto | Obligacje 10-letnie USA (rentowność) |

| Marzec 2020 (COVID) | -50% (z ~8k do ~4k) | -30% (w 1 miesiąc) | +5% po korekcie | ↓ z 1,5% do 0,5% |

| Maj 2021 (krach krypto) | -50% (z ~64k do ~30k) | neutralny (~0%) | +4% w miesiąc | stabilna (~1,6%) |

| 2022 (wojna, Fed) | -66% (z ~47k do ~16k) | -19% rocznie | stabilne (~0%) | ↑ z 1,5% do 3,9% |

| Marzec 2023 (SVB) | +25% (z ~20k do ~25k) | +2% w tydzień | +8% w tydzień | ↓ z 4,0% do 3,4% |

W wielu krytycznych momentach reagował raczej jak instrument cykliczny, powiązany z nastrojami inwestorów co do polityki pieniężnej i apetytu na ryzyko. Niemniej jednak zmienia się postrzeganie – coraz więcej renomowanych inwestorów dopuszcza Bitcoina jako element dywersyfikacji portfela, nawet pomimo zastrzeżeń co do jego zmienności.

Czy Bitcoin może być częścią bezpiecznego portfela? (Powinien!)

Bitcoin pozostaje aktywem o najwyższej zmienności spośród głównych klas inwestycyjnych, co czyni go z natury ryzykownym. Nie oferuje gwarantowanego zwrotu ani ochrony kapitału – przeciwnie, inwestor musi być gotów na duże wahania wartości, łącznie z możliwością znacznych strat.

Z tego względu BTC nie zastąpi obligacji skarbowych jako filaru bezpiecznej części portfela, szczególnie dla inwestorów o niskiej tolerancji ryzyka lub posiadających określone zobowiązania finansowe w krótkim terminie. Z drugiej strony, całkowite pominięcie Bitcoina może oznaczać utratę potencjalnych korzyści wynikających z jego unikalnych właściwości.

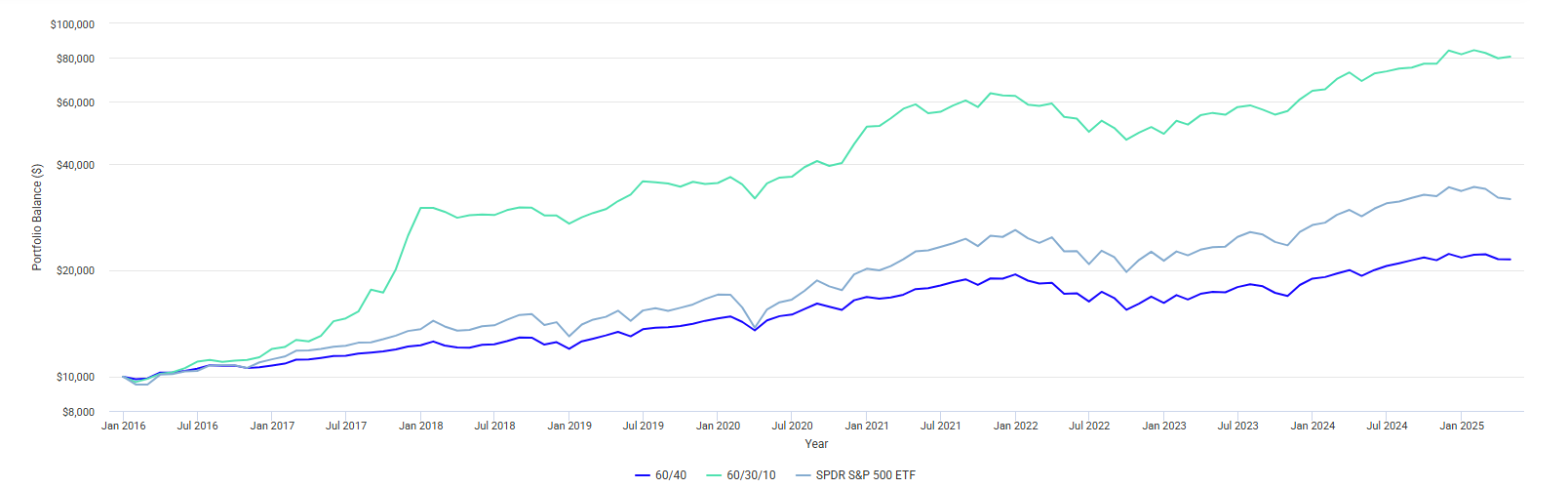

Już w 2020 roku dział analityczny nowojorskiej firmy AllianceBernstein, która zarządza aktywami o wartości ponad 600 miliardów dolarów stwierdzał, że alternatywą dla tradycyjnego portfela 60/40 (60% akcji, 40% obligacji), powinien stanowić portfel 60/30/10 (60% akcji, 30% akcji i 10% kryptowalut).

Dla portfela 60/40 uśredniona roczna stopa zwrotu wynosiła 8,6%, natomiast dla portfela 60/30/10 już 25%. Oznacza to, że inwestując 10 tysięcy dolarów na początku 2016 roku, obecnie z portfela 60/40 otrzymalibyśmy 21 tysięcy dolarów, natomiast z portfela 60/30/10 ponad 80 tysięcy dolarów.

Dla inwestorów skłonnych zaakceptować zmienność BTC może być więc ciekawym elementem dywersyfikującym, a także formą zabezpieczenia przed niektórymi skrajnymi scenariuszami (np. utrata zaufania do walut, hiperinflacja, kontrole kapitału – w takich warunkach Bitcoin może okazać się użyteczny tam, gdzie obligacje lub waluty fiat zawiodą).

Bitcoin a obligacje skarbowe

Bitcoin i obligacje skarbowe to zasadniczo różne instrumenty i pełnią odmienne funkcje w portfelu. Obligacje (zwłaszcza rządowe) służą do ochrony kapitału i generowania stabilnego dochodu odsetkowego – jeśli trzymasz je do wykupu, masz niemal pewność zwrotu z określonym zyskiem. Bitcoin nie oferuje takiej pewności: jego wartość zależy wyłącznie od popytu rynkowego, nie ma daty wykupu ani gwarantowanego zwrotu. Zmienność BTC sprawia, że nie może on w pełni zastąpić obligacji skarbowych.

Ponieważ są gwarantowane przez państwo, oferują regularne odsetki i mają określoną datę wykupu. Ich ryzyko niewypłacalności jest bardzo niskie, zwłaszcza w przypadku gospodarek rozwiniętych.

Bitcoin bywa nazywany „cyfrowym złotem”, ponieważ pod pewnymi względami przypomina królewski kruszec – jego podaż jest ograniczona, pełni funkcję store of value dla wielu posiadaczy i nie jest powiązany z jednym krajem (ma charakter globalny). Jednak złoto ma za sobą tysiące lat historii jako bezpieczna przystań i przez dekady udowodniło swoją zdolność do utrzymania wartości w trudnych czasach (wojny, kryzysy finansowe, wysokie inflację). Bitcoin istnieje zaledwie 14 lat i dotychczas nie zawsze zachowywał się jak „bezpieczna przystań”.

Pod względem ograniczonej podaży i niezależności od rządów – tak. Jednak w praktyce Bitcoin nadal zachowuje się bardziej jak aktywo spekulacyjne niż jak tradycyjna bezpieczna przystań, np. w okresach kryzysowych często traci na wartości.

Inwestowanie w Bitcoina niesie ze sobą istotne ryzyka, głównie ze względu na wysoką zmienność i niepewną przyszłość regulacyjną. W skrajnym scenariuszu należy liczyć się z możliwością znacznej utraty wartości – historyczne spadki rzędu 50-80% niejednokrotnie miały miejsce. Ryzyko to można zarządzać poprzez ograniczenie zaangażowania (np. mały procent portfela), długi horyzont inwestycyjny oraz unikanie kupowania pod wpływem emocji w szczycie euforii.

Bitcoin można traktować jako alternatywną inwestycję o charakterze spekulacyjnym/agresywnym. Dla inwestora dysponującego tradycyjnym portfelem złożonym z akcji, obligacji i np. surowców, BTC może być piątą kategorią aktywów, służącą dywersyfikacji. W zależności od profilu ryzyka i przekonań inwestora, może to być np. od 1% do 5-10% portfela.

Średnia zmienność BTC maleje wraz ze wzrostem kapitalizacji i rozwojem rynku, ale nadal pozostaje wielokrotnie wyższa niż w przypadku tradycyjnych aktywów. Nawet w spokojniejszych okresach BTC potrafi gwałtownie tracić lub zyskiwać na wartości.

Zazwyczaj reaguje jak ryzykowne aktywo – w panice traci, a nie zyskuje. Jednak są wyjątki: w 2023 r. podczas kryzysu bankowego w USA zarówno BTC, jak i złoto zyskiwały. Nie można więc jednoznacznie uznać go za „safe haven”.

Historycznie tak, ale kosztem dużo większego ryzyka. Obligacje oferują stabilny, ale niski zysk. Bitcoin może dać spektakularny zwrot, ale też spowodować duże straty. Dlatego nie powinno się ich bezpośrednio porównywać bez uwzględnienia ryzyka.

Ze względu na jego niezależność, ograniczoną podaż i odporność na inflację. W czasach, gdy zaufanie do walut fiducjarnych lub instytucji spada, część inwestorów szuka alternatyw – nawet jeśli wiąże się to z dużym ryzykiem.

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->