Kiedy zacznie się kolejna hossa na bitcoinie? Makroekonomia kontra dane on-chain

Hossa nie zaczyna się w nagłówkach, zaczyna się w danych. Bitcoin przyzwyczaił nas do swojej sporej zmienności, a rynek zazwyczaj dzieli się na entuzjastów oczekujących kolejnych historycznych maksimów i pesymistów wieszczących jego rychły koniec. Z jednej strony makroekonomiści, którzy patrzą na stopy procentowe i płynność, z drugiej analitycy on-chain, którzy szukają sygnałów w samej sieci. Kto ma rację? I czy można połączyć oba podejścia, aby wyczuć moment, w którym rozpocznie się kolejna hossa na bitcoinie?

W tym artykule sprawdzamy, jakimi narzędziami można określić lub przynajmniej próbować oszacować, kiedy rynek zbliża się do „zmęczenia” dominacją niedźwiedzi i może wchodzić w fazę kolejnej hossy.

Spis treści:

Makroekonomia a rynek bitcoina – trzy filary, które rządzą cyklami

Bitcoin od lat zachowuje się jak instrument o wysokiej zmienności, podobnie do akcji wzrostowych.

Jego wycena jest wyjątkowo wrażliwa na trzy makroekonomiczne zmienne: stopy procentowe, inflację i globalną płynność. Zrozumienie tych mechanizmów to fundament każdej próby prognozowania cykli kryptowalutowych.

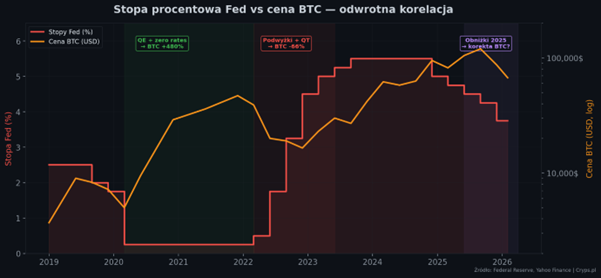

Stopy procentowe Fed – koszt alternatywny BTC

Grudzień 2025 przyniósł trzecią w danym roku obniżkę stóp o 25 punktów bazowych, sprowadzając stopy do przedziału 3,50–3,75%.

Projekcje Summary of Economic Projections (SEP) wskazują na dalsze obniżki w 2026 roku, docelowo do ok. 3,125% do końca roku.

Jednocześnie część analityków, w tym JPMorgan, ostrzega przed scenariuszem braku dalszych obniżek, a nawet podwyżki w 2027 roku.

Gdy Fed obniża stopy, następuje sekwencja reakcji: koszty kredytu spadają, płynność rośnie, dolar słabnie, a kapitał przepływa w kierunku aktywów ryzykownych, włącznie z kryptowalutami.

Historycznie bitcoin reagował na luźniejszą politykę monetarną szybciej niż akcje, co czyni go jednym z pierwszych beneficjentów gołębich zmian polityki pieniężnej.

Wskaźnik do obserwacji: DXY (U.S. Dollar Index), indeks dolarowy

- DXY rośnie: globalna płynność spada, czyli niedźwiedzie warunki dla krypto

- DXY spada: kapitał rotuje do aktywów ryzykownych, czyli sprzyjające warunki dla BTC

W wielu okresach stresu makro bitcoin zachowywał się jak odwrotność dolara.

Inflacja, między hamulcem a paliwem

Inflacja pełni podwójną rolę. Wysoka inflacja ogranicza możliwości Fedu w zakresie obniżek, co hamuje napływ kapitału do krypto. Z drugiej strony, utrzymująca się inflacja wzmacnia narracje o bitcoinie jako „cyfrowym złocie” i zabezpieczeniu przed dewaluacją walut fiat. Prognozy Fed wskazują, że inflacja utrzyma się powyżej celu 2% aż do 2028 roku.

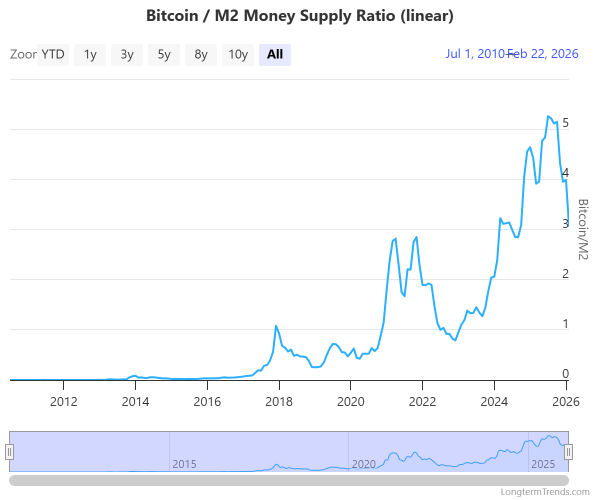

Globalna płynność, prawdziwy silnik cyklów BTC

Korelacja bitcoina z globalną podażą pieniądza M2 to jeden z najsilniejszych związków makro na rynku krypto. W 2022 roku, gdy banki centralne agresywnie podwyższały stopy, bitcoin spadł wraz z innymi aktywami ryzykownymi. Gdy od 2023 roku płynność zaczęła rosnąć, cena BTC poszła w górę.

Od grudnia 2025 roku Fed zaprzestał redukcji bilansu (zakończenie QT) i uruchomił program „reserve management purchases”, skupując bony skarbowe na kwotę ok. 40–50 mld dol. miesięcznie. To bezpośredni zastrzyk płynności, który historycznie sprzyjał wzrostom na rynku krypto.

Jak polityka monetarna wpływała na bitcoina? Kluczowe momenty

| Okres | Polityka Fed | Reakcja BTC | Zmiana ceny |

| III 2020 | Cięcia do 0%, masowe QE | Wzrost z 5000 do 29 000 dol. | +480% |

| III–XII 2022 | Agresywne podwyżki + QT | Spadek z 47 000 do 16 000 tys. dol. | -66% |

| 2023–2024 | Pauza, później obniżki | Odbicie + rajd do ATH | +690% |

| X 2025–II 2026 | Obniżki 3x25bp, ale BoJ zacieśnia | Korekta z 126 000 do 67 000 dol. | -47% |

Dlaczego sama makroekonomia nie wystarczy?

Opieranie się wyłącznie na danych makro ma fundamentalną słabość: opóźnienia. Dane o inflacji, zatrudnieniu czy PKB publikowane są z kilkutygodniowym odroczeniem. Zanim rynek zareaguje na zmianę narracji, często jest już za późno.

- Problem 1: Opóźnienia w danych. Decyzje FOMC podejmowane są co 6 tygodni, a ich efekty docierają do realnej gospodarki z opóźnieniem 6–12 miesięcy. Bitcoin reaguje na oczekiwania, nie na decyzje, więc makrodane często jedynie potwierdzają ruch, który już nastąpił.

- Problem 2: Polityka banków centralnych jest wielowektorowa. Fed może łagodzić, ale jednocześnie Bank Japonii zacieśnia. W grudniu 2025 rynek wyceniał z 94% prawdopodobieństwem podwyżkę BoJ do 0,75%. Tworzy to presję na aktywa ryzykowne na całym świecie, włącznie z BTC.

- Problem 3: Narracja vs. fundamenty. Spadek bitcoina pod koniec 2022 roku był napędzany bardziej przez upadek Terra/LUNA i FTX niż przez same podwyżki stóp. Struktura rynku krypto, czyli cienkie arkusze zleceń i wysoki udział inwestorów detalicznych, potrafi wzmacniać lub tłumić sygnały makro.

Scenariusze dla bitcoina w 2026 nie są już dyktowane przez przewidywalny rytm halvingu. Są teraz pochodnymi szerszego środowiska makroekonomicznego, gdzie płynność, stopy procentowe i adopcja instytucjonalna zdominują szum codziennych przepływów ETF.

Co pokazują dane on-chain przed każdą hossą?

Jeśli makroekonomia to kompas, to dane on-chain to stetoskop: pozwalają posłuchać wewnętrznego tętna sieci. Trzy kluczowe wskaźniki konsekwentnie sygnalizowały początek każdej hossy w historii BTC.

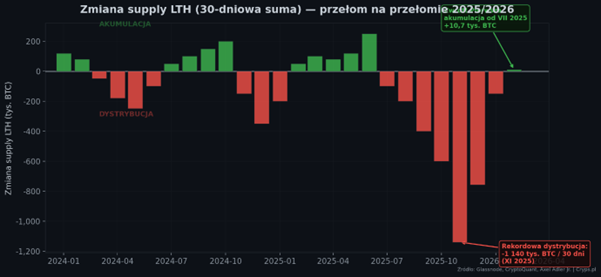

Akumulacja Long-Term Holderów (LTH)

Long-term holderzy (LTH), czyli adresy trzymające BTC przez co najmniej 155 dni, są uważani za „smart money” rynku krypto. Ich zachowanie przed każdą hossą było zaskakująco spójne.

W 2025 roku LTH przeszli przez jedną z najagresywniejszych faz dystrybucji w historii. Między listopadem a grudniem 2025 do obiegu wróciło bitcoinów o wartości blisko 300 mld dol., które były uśpione przez ponad rok. Szczyt dystrybucji 30-dniowej wyniósł 1,14 mln BTC – rekordowy poziom. Supply LTH spadł z 15,4 mln BTC (czerwiec) do 13,5 mln (grudzień).

Jednak pod koniec 2025 roku nastąpił przełom. Wskaźnik miesięcznej zmiany supply LTH (30-day rolling sum) po raz pierwszy od lipca wraca do dodatnich wartości, ok. 10 700 BTC przeszło do grupy długoterminowej. To sygnał wczesnej reakumulacji, a nie kontynuacji wyprzedaży.

Historyczna powtarzalność cykli LTH:

- 2018: LTH supply spadł do 12 mln, dystrybucja szczytowała przy 1,08 mln BTC/30D → Dołek: luty 2019 (3500 dol.)

- 2020–2021: Faza akumulacji + spadek supply na giełdach → Rajd: z 5000 do 69 000 dol.

- 2024–2025: Dystrybucja z 15,8 do 14,5 mln, potem odbudowa do 15,4 mln i ponowny spadek → ATH: 126 000 dol.

- Koniec 2025/pocz. 2026: Pierwszy sygnał stabilizacji supply LTH po rekordowej dystrybucji

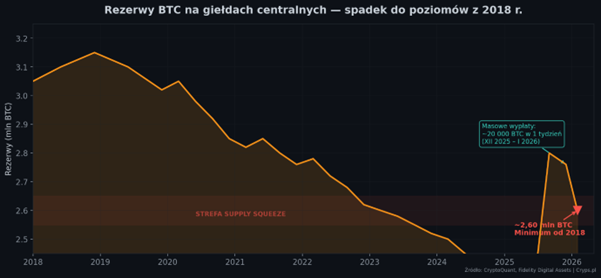

Spadek podaży na giełdach i efekt supply squeeze

Rezerwy bitcoina na scentralizowanych giełdach osiągnęły rekordowe minimum na poziomie 2,6–2,76 mln BTC, czyli najniższy poziom od 2018 roku. To spadek z historycznego szczytu ok. 2,5 mln BTC w okresie, gdy giełdy przechodziły przez fazę maksymalnego zaufania.

Co kluczowe, w samym okresie grudzień 2025 – styczeń 2026 z giełd wypłynęło kolejne ok. 20 000–38 000 BTC w ramach jednego z największych okresów masowych wypłat. Inwestorzy przenoszą monety do cold storage i portfeli własnych, co jest sygnałem długoterminowego przekonania.

Spółki notowane publicznie odpowiadają za zakup ponad 425 000 BTC od końca 2024 r. Sam Strategy (dawniej MicroStrategy) kupił 285 980 BTC od listopada 2024. Metaplanet z Japonii posiada 5000 BTC i planuje podwojenie. HK Asia Holdings pozyskuje fundusze na dalsze zakupy.

Jeśli bitcoiny przepływają do self-custody, postrzegałbym to jako byczy wskaźnik. Self-custody de facto zmniejsza podaż

– komentował Brian Dixon, prezes Off the Chain Capital

Realizacja strat i wskaźnik SOPR

Spent Output Profit Ratio (SOPR) mierzy, czy monety wydawane w danym dniu są sprzedawane z zyskiem (>1) czy ze stratą (<1). Gdy SOPR spada poniżej 1 i utrzymuje się na niskim poziomie, oznacza to fazę kapitulacji: słabe ręce poddają się, a silne akumulują.

Aktualnie LTH-SOPR wynosi ok. 0,7, co oznacza, że długoterminowi holderzy sprzedają średnio ze stratą 30%. Historycznie, gdy ten wskaźnik spadał do 0,2–0,3, oznaczało to absolutny dołek i pojawienie się świeżego popytu.

Kluczowe wskaźniki on-chain: stan na luty 2026

| Wskaźnik | Aktualna wartość | Sygnał | Interpretacja |

| Exchange Reserve | 2,6–2,76 mln BTC | Bycze | Minimum od 2018 r. |

| LTH Supply Change (30d) | +10 700 BTC | Początek akumulacji | Pierwszy plus od VII 2025 |

| LTH-SOPR | 0,7 | Neutralne/niedźwiedzie | Sprzedaż ze stratą, ale daleko od 0,2–0,3 |

| MVRV Ratio | 1,2 | Neutralne | Rynek blisko „fair value” |

| Whale dominance (LTH) | 71,3% supply | Bycze | Silne ręce dominują |

| STH Realized Price | 88 494 dol. | Niedźwiedzie | STH pod kreską (-22%) |

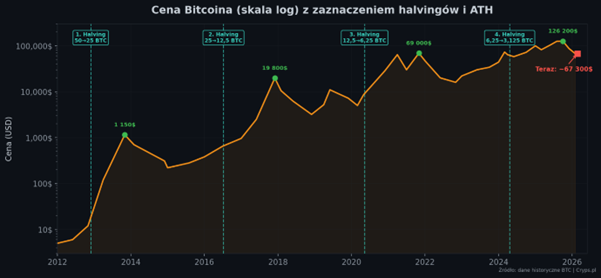

Halving jako katalizator, nie przyczyna

Czwarty halving bitcoina miał miejsce 20 kwietnia 2024 roku, redukując nagrodę za blok z 6,25 do 3,125 BTC. Od tamtej pory minęły prawie 2 lata, a wyniki są daleko od historycznych schematów.

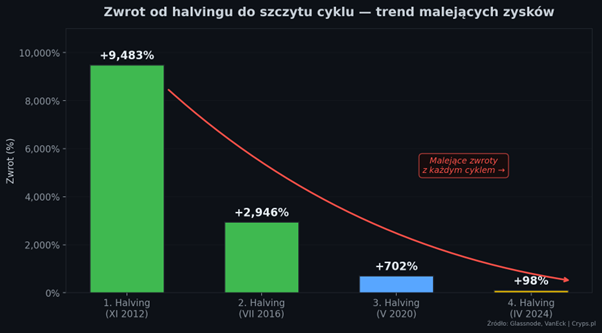

Efekt malejących zwrotów

| Halving | Data | Cena w dniu halvingu | Szczyt po halvingu | Zwrot do szczytu |

| 1. | XI 2012 | 12 dol. | 1150 dol (XII 2013) | +9483% |

| 2. | VII 2016 | 650 dol. | 19 800 dol. (XII 2017) | +2946% |

| 3. | V 2020 | 8600 dol. | 69 000 dol. (XI 2021) | +702% |

| 4. | IV 2024 | 63 800 dol. | 126 200 dol. (X 2025) | +98% |

Trend jest jednoznaczny: każdy kolejny halving generuje mniejsze procentowe zwroty. Ale to nie powinno dziwić: bitcoin to dziś instrument o kapitalizacji przekraczającej 1,3 bln dol. Do jego poruszenia potrzeba zupełnie innej skali kapitału niż w 2016 czy 2020 roku.

Dlaczego cykl 4-letni może być martwy

Rok 2025 był pierwszym pełnym rokiem po halvingu, który zakończył się na minusie. Spadek ok. 6% od otwarcia stycznia. To złamanie schematu z 2013, 2017 i 2021, kiedy rok po halvingu przynosił dwu- lub trzycyfrowe zwroty.

Przyczyny? Każdy halving redukuje supply o mniejszą bezwzględną kwotę. Obecna redukcja do 0,85% rocznej emisji (z 1,7%) to marginalny efekt, gdy 94% całkowitej podaży zostało już wydobyte. Sceptycy argumentują, że czteroletni cykl był konsekwencją peaków globalnej płynności, a nie samego halvingu.

Czteroletni cykl bitcoina prawdopodobnie odzwierciedlał cykle globalnej płynności, a nie mechanikę podaży minera. Wierzymy, że 2016 był ostatnim razem, gdy halving miał fundamentalny wpływ na cenę

– komentuje Outlier Ventures.

Nie należy jednak całkowicie odrzucać halvingu. Jest on potężnym narzędziem narracyjnym. Przyciąga media, nowych inwestorów i kapitał spekulacyjny. Sam fakt, że społeczność krypto planuje swoje działania według cykli halvingu, tworzy element „samospełniającej się przepowiedni”. Nawet jeśli mechanika podaży ma mniejsze znaczenie, oczekiwania inwestorów nadal kształtują realne przepływy.

Scenariusze na kolejne 12–24 miesięcy

Łącząc dane makro i on-chain, można wyznaczyć trzy główne ścieżki rozwoju sytuacji.

Poniżej prezentujemy analizę opartą na prognozach CoinShares, Grayscale, VanEck, Standard Chartered oraz naszą własną interpretację danych on-chain.

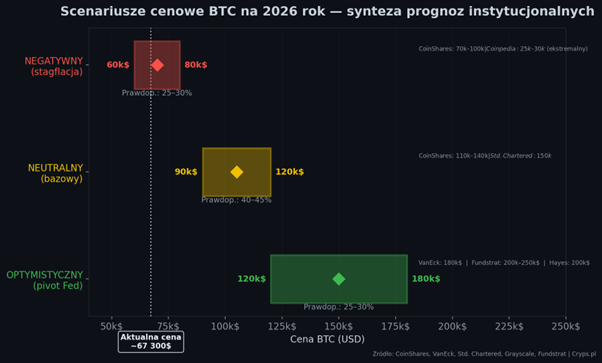

Wariant optymistyczny: BTC 120 000–180 000 dol. (w IV kw. 2026)

- Fed realizuje docelowe obniżki do 3,125%, DXY słabnie, płynność wraca do rynku

- LTH stabilizują supply i przechodzą w pełną fazę akumulacji (historyczny sygnał dna)

- Napływy do ETF-ów wracają na poziom 1–2 mld dol. miesięcznie (po rekordzie 844 mln dol./dzień na pocz. 2026)

- Supply squeeze na giełdach + rosnący popyt = eksplozja cenowa

- VanEck: 180 000 dol. w IV kw. 2026 | Fundstrat: 200 000–250 000 dol. | Arthur Hayes: 200 000 dol.

Wariant neutralny: BTC 90 000–120 000 dol. (konsolidacja przez H1 2026)

- Fed obniża stopy wolniej niż oczekiwano (1–2 obniżki zamiast 3–4)

- LTH absorbują wyprzedaże, ale popyt instytucjonalny jest umiarkowany

- Bitcoin zachowuje się jak instrument wysokiej bety (wysokiego ryzyka), a wzrosty i spadki zależą od danych makro

- Standard Chartered: 150 000 dol. do końca 2026 | CoinShares: 110 000–140 000 dol.

Wariant pesymistyczny: BTC 60 000–80 000 dol. (rynek niedźwiedzia do końca 2026)

- Stagflacja: uporczywa inflacja + słabnący wzrost = Fed nie może ciąć

- BoJ kontynuuje podwyżki, yen carry trade się rozkłada → globalny risk-off

- Odpływy z ETF-ów się pogłębiają, presja na górników prowadzi do kapitulacji

- Cena spada do poziomu „podłogi” opłacalności wydobycia (60 000–77 000 dol.)

- CoinShares: 70 000 dol. | Coinpedia: potencjał dołka 25 000–30 000 dol. (ekstremalny scenariusz)

Podsumowanie scenariuszy na 2026

| Scenariusz | Zakres cenowy (w tys. dol.) | Kluczowy warunek | Prawdopodobieństwo* |

| Optymistyczny | 120–180 | Obniżki Fed + reakumulacja LTH + napływy ETF | 25–30% |

| Neutralny | 90–120 | Umiarkowane obniżki + konsolidacja rynku | 40–45% |

| Pesymistyczny | 60–80 | Stagflacja + BoJ zacieśnia + odpływy ETF | 25–30% |

* Szacunek własny na podstawie prognoz instytucjonalnych.

Jak połączyć makro i on-chain?

Najskuteczniejszym podejściem nie jest wybieranie między makro a on-chain, to połączenie obu źródeł danych w spójny pakiet decyzyjny. Oto propozycja od Cryps.pl:

- Monitoruj płynność globalną (M2, bilans Fed, DXY): to określa kierunek wiatru. Rosnąca płynność = bycze, malejąca = niedźwiedzie.

- Śledź zachowanie LTH (supply change, SOPR): to mierzy wewnętrzną siłę rynku. Stabilizacja + początek akumulacji = fundament hossy.

- Obserwuj rezerwy giełdowe i przepływy ETF-ów: spadające rezerwy + rosnące napływy = potwierdzenie byczego sygnału.

- Traktuj halving jako kontekst, nie katalizator: ważniejsze są warunki makro i on-chain w momencie halvingu niż sam event.

Listę najważniejszych wskaźników on-chain do regularnego śledzenia opisywaliśmy w osobnym artykule.

Zagrożenia i ryzyka

Rynek w 2026 roku nie będzie nudny. Oto pięć rzeczy, które mogą namieszać w waszych portfelach:

- Nowy szef Fed (maj 2026) – Jerome Powell kończy kadencję w maju. Ktokolwiek go zastąpi, będzie musiał od razu zająć stanowisko w sprawie stóp procentowych. Jeśli Trump mianuje kogoś bardziej „uległego” politycznie, rynki mogą się przestraszyć o niezależność banku centralnego – a to historycznie kończy się wyprzedażą dolara i skokiem inflacji.

- Cła uderzają w ceny i zyski firm – Wyższe cła to wyższe koszty dla producentów. Firmy mają dwa wyjścia: przerzucić koszty na konsumenta (wyższe ceny, czyli wyższa inflacja) albo wziąć je na siebie (niższe marże, czyli gorsze wyniki). Żaden scenariusz nie jest dobry dla akcji ani dla portfela przeciętnego Polaka kupującego elektronikę.

- Bańka AI może pęknąć – Wyceny spółek technologicznych związanych ze sztuczną inteligencją są bardzo napięte. Jeden rozczarowujący kwartał dużego gracza – Nvidii, Microsoftu czy Google – może wywołać lawinę wyprzedaży w całym sektorze tech. A gdzie leci tech, tam zazwyczaj leci też krypto.

- Japonia podnosi stopy i uderza w carry trade – Przez lata inwestorzy pożyczali tanie jeny i kupowali za nie wyżej oprocentowane aktywa na całym świecie. Gdy Bank Japonii zacieśnia politykę, ten mechanizm się odwraca – kapitał wraca do Japonii, a reszta rynków dostaje zimny prysznic. Widzieliśmy to już w minionym roku – i może się powtórzyć.

- Recesja w USA – JPMorgan mówi 35% – To nie jest pewność, ale 35% to poważne prawdopodobieństwo – mniej więcej jak rzut monetą z lekką przewagą na „nie”. Spowolnienie PKB, rosnące bezrobocie i hamujący konsument w USA to scenariusz, który uderzy w akcje, surowce i nastroje na globalnych rynkach jednocześnie.

Hossa na bitcoina

Historycznie tak. Bitcoin zaczynał wzrosty na 6-12 miesięcy przed halvingiem. Obecny cykl złamał ten schemat, bo nowe ATH padło jeszcze przed halvingiem w marcu 2024 roku. Winne są ETF-y, które wypchnęły cenę do góry niezależnie od tradycyjnego kalendarza.

Dane on-chain z początku 2026 roku pokazują pierwsze sygnały stabilizacji – rezerwy giełdowe na minimach od 2018 roku, pierwsze oznaki reakumulacji LTH. Konsensus instytucjonalny wskazuje na IV kwartał 2026 jako potencjalny start silniejszego ruchu, ale tylko jeśli Fed zrealizuje obiecane obniżki stóp.

Tak. Stagflacja – czyli inflacja bez możliwości obniżek stóp przy jednoczesnym spowolnieniu gospodarki – to najgroźniejszy scenariusz. Bitcoin straci wtedy podwójnie: przez brak płynności i przez ucieczkę od ryzykownych aktywów. JPMorgan szacuje 35% szans na recesję w USA.

60 000 dolarów to krytyczne wsparcie – poniżej otwiera się droga do 40 000. Poziom 88 500 dolarów to realized price krótkoterminowych holderów i bariera odwrócenia trendu. ATH z października 2025 na poziomie 126 200 dolarów to cel długoterminowej narracji byczej.

Statystycznie nie wygląda na koniec. Spadek o 47% od szczytu to najłagodniejsza korekta w historii bitcoina – poprzednie cykle notowały 78-86% przeceny. Każdy kolejny cykl generuje płytsze korekty wraz z rosnącym udziałem inwestorów instytucjonalnych.

To barometr nastrojów na rynku krypto w skali od 0 do 100. Wartości poniżej 20 oznaczają ekstremalny strach, powyżej 80 – ekstremalną chciwość. Obecny poziom 9 na 100 to historycznie dobry moment do rozglądania się za okazjami – choć nie gwarancja natychmiastowego odbicia.

To zależy od horyzontu i tolerancji na ryzyko. Dane historyczne pokazują, że zakupy w fazie ekstremalnego strachu – czyli właśnie teraz – przynosiły ponadprzeciętne zwroty w perspektywie 12-24 miesięcy. Kluczowe jest jednak inwestowanie kwot, których ewentualna utrata nie zaburzy domowego budżetu.

Cztery najważniejsze platformy to CryptoQuant – rezerwy giełdowe i przepływy, Glassnode – zachowanie długoterminowych holderów i MVRV, CheckOnChain – ponad 200 wykresów analitycznych oraz Bitcoin Magazine Pro – modele wyceny i analiza cyklu halvingu. Wszystkie oferują bezpłatny dostęp do kluczowych wskaźników.

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->

Makrodane nie potwierdzają ruchu. Nie wyznaczają go wprost, ale zmieniają rozkład prawdopodobieństwa scenariuszy. Rynek porusza się w momencie zmiany prawdopodobieństwa, nie w momencie publikacji danych.