Tradycyjny staking Ethereum stawia Cię przed nieciekawym wyborem: zarabiaj 3 procent rocznie, ale zapomnij o swoich monetach na wiele dni. Liquid staking ten problem rozwiązuje. Wpłacasz ETH, dostajesz token, który dalej pracuje w DeFi, a nagrody narastają w tle.

W tym poradniku pokazujemy, jak to naprawdę działa, który protokół wybrać, ile realnie zarobisz i dlaczego potencjalne ryzyka powinny zainteresować Cię bardziej niż same obietnice wysokich stóp zwrotu w skali roku, wyrażanych jako APR lub APY.

APR oznacza roczną stopę bez uwzględniania kapitalizacji nagród, natomiast APY bierze zawiera już jej kwestię.

W liquid stakingu protokoły i dashboardy często pokazują różne metryki, dlatego przed porównaniem ofert warto sprawdzić, czy mówimy o APR, czy o APY.

Spis treści:

Co to jest liquid staking i czym różni się od tradycyjnego stakingu?

Staking to mechanizm, dzięki któremu sieci typu proof-of-stake, takie jak Ethereum czy Solana, zabezpieczają się przed oszustwami. Walidatorzy blokują swoje tokeny, potwierdzają transakcje i dostają za to nagrody. Działa to trochę jak depozyt gwarancyjny: jeśli walidator oszuka sieć, traci część swoich monet (to tak zwany slashing). Klasyczny staking Ethereum po przejściu sieci na proof-of-stake opisaliśmy szerzej w osobnym poradniku.

W tradycyjnym stakingu Ethereum zasada jest prosta, ale surowa. Żeby uruchomić własnego walidatora, potrzebujesz 32 ETH. Po upgradzie Pectra z 7 maja 2025 roku walidator może skonsolidować nawet 2048 ETH w jednym miejscu, ale minimum wejścia się nie zmieniło. Te monety są zablokowane, nie możesz ich używać, a kolejka do wypłaty z Beacon Chain to od kilku godzin do kilku dni.

We wrześniu 2025 roku kolejka wyjścia rozciągnęła się nawet do 45 dni, co dobitnie pokazało wadę tego modelu.

Liquid staking tę barierę usuwa. Oddajesz swoje ETH do protokołu, który za Ciebie deleguje je walidatorom. W zamian dostajesz token LST, czyli Liquid Staking Token.

Ten token reprezentuje Twój udział w stakowanej puli i możesz go dalej używać jak każdego innego aktywa w DeFi: wpłacić jako zabezpieczenie w Aave, wymienić na Curve albo wykorzystać w strategiach yieldowych na Pendle.

Różnicę między dwoma modelami stakingu widać najlepiej w tabeli.

| Cecha | Tradycyjny staking (solo) | Liquid staking |

|---|---|---|

| Próg wejścia | 32 ETH (około 74 000 dol.) | Od 0,01 ETH, praktycznie brak |

| Płynność | Brak. Monety zablokowane | Wysoka. Token LST używalny w DeFi |

| APR | 2,84 do 3,30 procent | 2,50 do 3,30 procent (po opłacie 10 procent) |

| Obsługa techniczna | Własny walidator 24/7 | Brak, robi to protokół |

| Ryzyko slashingu | Pełne po stronie użytkownika | Częściowo rozproszone, pokrywane z puli |

| Wypłata ze stakingu | Kolejka od kilku godzin do kilku dni | Natychmiastowa sprzedaż LST lub wypłata po kolejce |

Źródło: opracowanie własne na podstawie ETH.STORE, Coinbase Institutional Q1 2026, DeFiLlama.

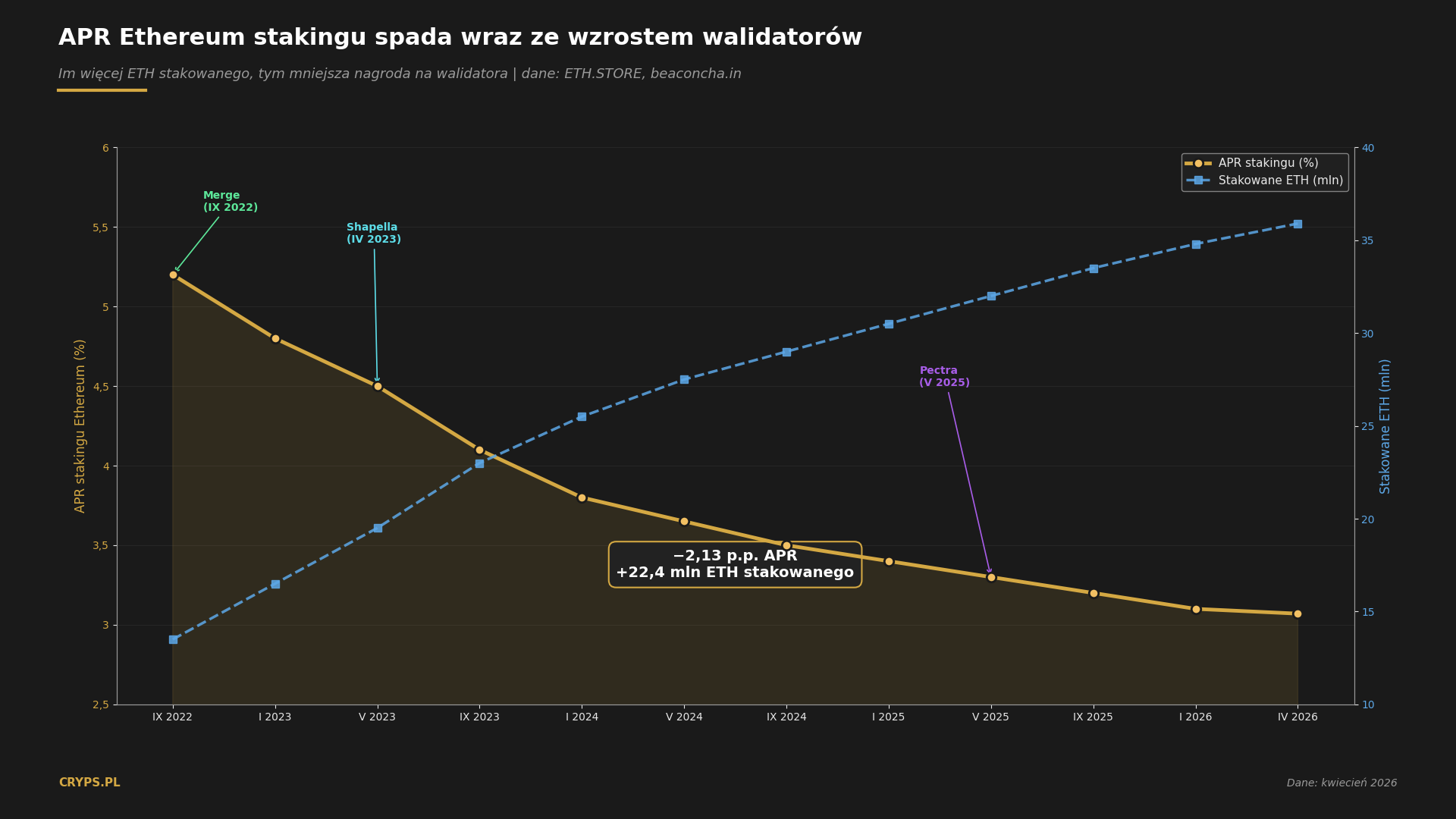

Co istotne, bazowa nagroda za staking Ethereum na koniec kwietnia 2026 roku wynosi 2,84 do 3,30 procent APR, według danych ETH.STORE i raportów Coinbase Institutional. Ta stawka spadła z około 4,5 do 5 procent notowanych tuż po The Merge w 2022 roku, czyli przejściu sieci Ethereum z PoW na PoS.

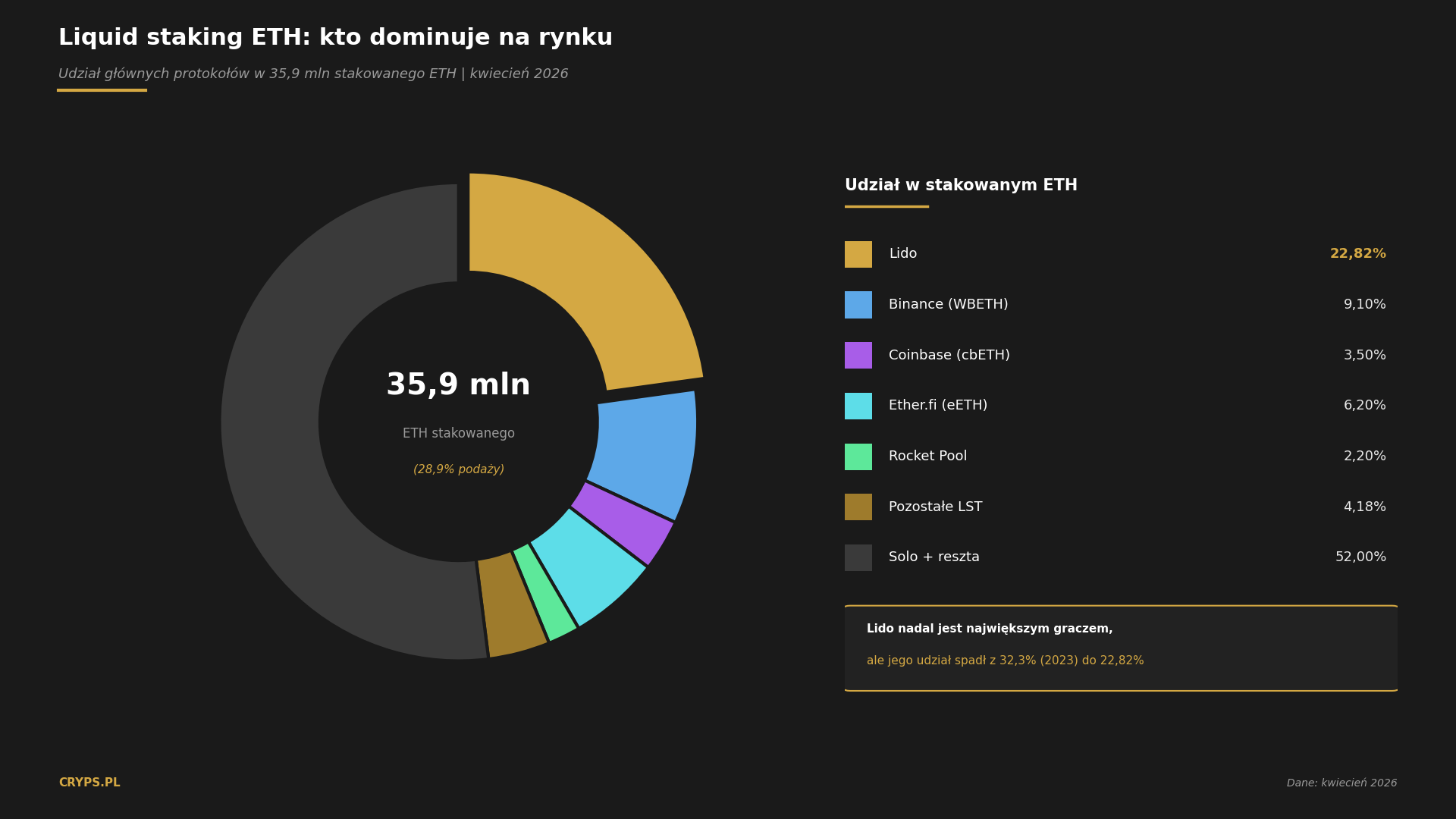

Powód jest prosty: im więcej walidatorów w sieci, tym mniejsza nagroda przypadająca na pojedynczego. Na koniec kwietnia 2026 roku stakowanych było około 35,9 miliona ETH, czyli 28,9 procent całej podaży.

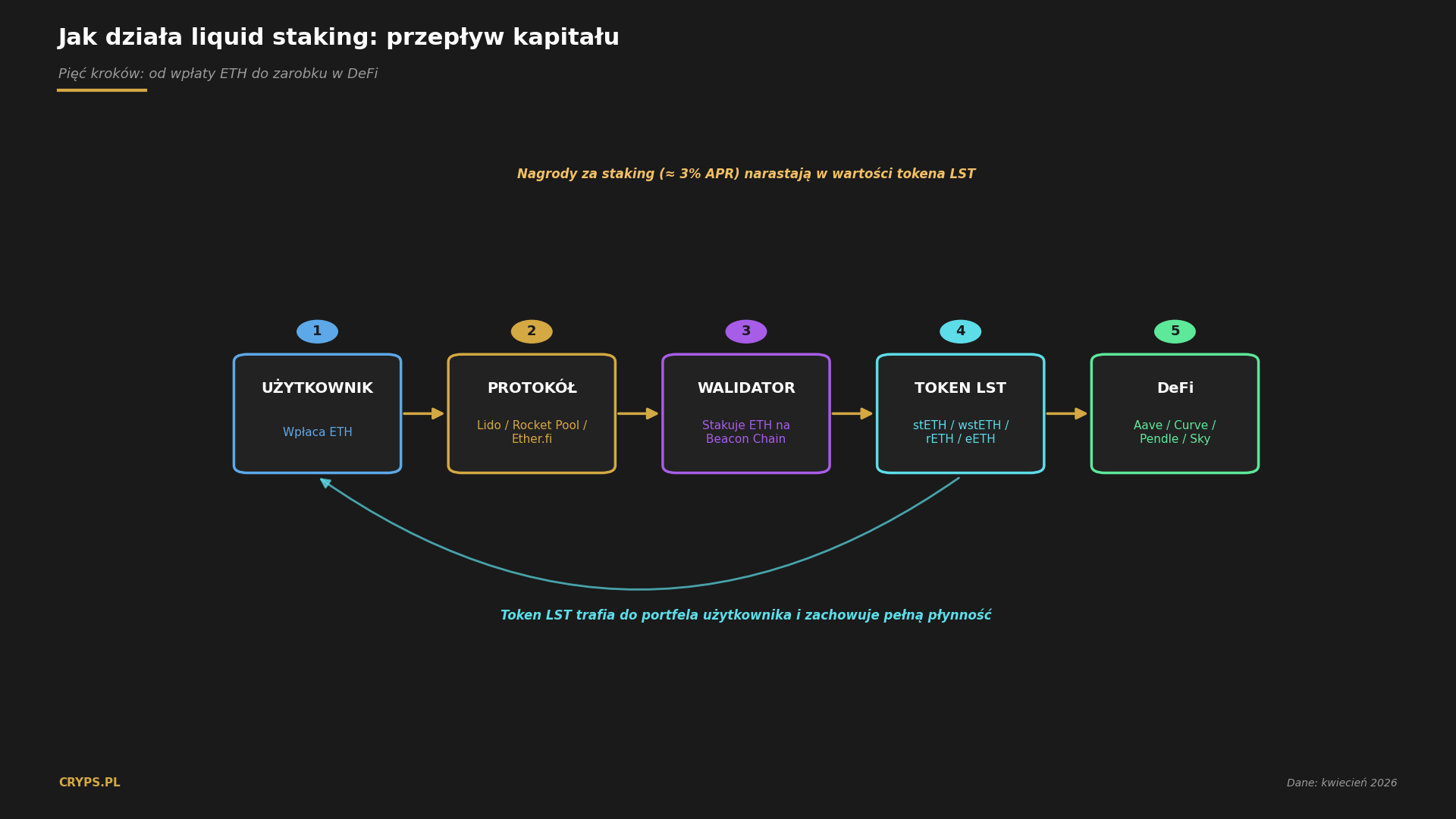

Jak działa liquid staking krok po kroku?

Cały mechanizm można rozbić na pięć kroków. Wpłacasz ETH do smart kontraktu protokołu, na przykład Lido. Protokół zbiera Twoją wpłatę razem z wpłatami tysięcy innych użytkowników i deleguje je do sieci zaufanych walidatorów.

Walidatorzy zatwierdzają transakcje i zarabiają nagrody (konsensus plus MEV). Protokół odbiera te nagrody, odejmuje opłatę (zwykle 10 procent) i przekazuje je użytkownikom za pośrednictwem tokena LST, który możesz od razu użyć w DeFi.

Uproszczony przepływ wygląda tak: użytkownik → protokół → walidator → token LST → DeFi.

Na każdym etapie zachowana jest przejrzystość: wszystko dzieje się on-chain, a Ty jako użytkownik trzymasz klucze do swojego tokena LST przez cały czas.

LST i LRT: co się kryje pod skrótami?

Skrót LST oznacza Liquid Staking Token. Czasem spotkasz jeszcze stare określenie LSD (Liquid Staking Derivatives), ale z powodu niefortunnego skojarzenia ze znaną substancją od 2023 roku branża coraz częściej używa określenia LST zamiast LSD. Oba oznaczają to samo: token reprezentujący Twoje stakowane monety z narastającymi nagrodami.

Tokeny LST działają w oparciu o dwa modele, między którymi musisz świadomie wybrać:

- Rebasing (na przykład stETH od Lido): saldo w Twoim portfelu rośnie codziennie, razem z nagrodami. To proste w zrozumieniu, ale problematyczne dla DeFi. Wiele aplikacji, jak Aave czy Curve, nie radzi sobie dobrze ze zmieniającym się saldem.

- Non-rebasing (wstETH, rETH, cbETH, sfrxETH, ETHx): saldo pozostaje stałe, ale kurs wymiany wobec ETH rośnie. Na koniec kwietnia 2026 jeden wstETH odpowiada już około 1,23 ETH. Ten typ zdecydowanie wygrał w DeFi.

Zasada praktyczna: jeżeli planujesz używać tokena w Aave, Curve, Morpho czy Sky (dawny MakerDAO), wybierz wersję non-rebasing. W Lido przy wpłacie możesz od razu wybrać wstETH, w Rocket Pool rETH jest tokenem non-rebasing.

A co z restakingiem (LRT)?

Osobną kategorią są LRT, czyli Liquid Restaking Tokens. Restaking to sposób na wielokrotne wykorzystanie bezpieczeństwa walidatorów Ethereum. Twoje ETH zabezpiecza nie tylko Ethereum, ale też zewnętrzne usługi (tak zwane AVS, Actively Validated Services): mosty między sieciami, systemy oracles, czyli wyrocznie danych oraz, warstwy dostępności danych.

Za to dodatkowe zabezpieczenie dostajesz dodatkową nagrodę (1 do 3 procent ponad bazowy staking), ale bierzesz na siebie dodatkowe ryzyko slashingu z każdego AVS.

Największe protokoły LRT to Ether.fi (eETH), Renzo (ezETH), Puffer (pufETH) oraz Swell (rswETH). Kelp DAO (rsETH) do niedawna również należał do tej grupy, ale 18 kwietnia 2026 roku padł ofiarą exploita za 292 miliony dolarów. O tym więcej w sekcji o ryzyku.

Największe protokoły liquid stakingu: porównanie

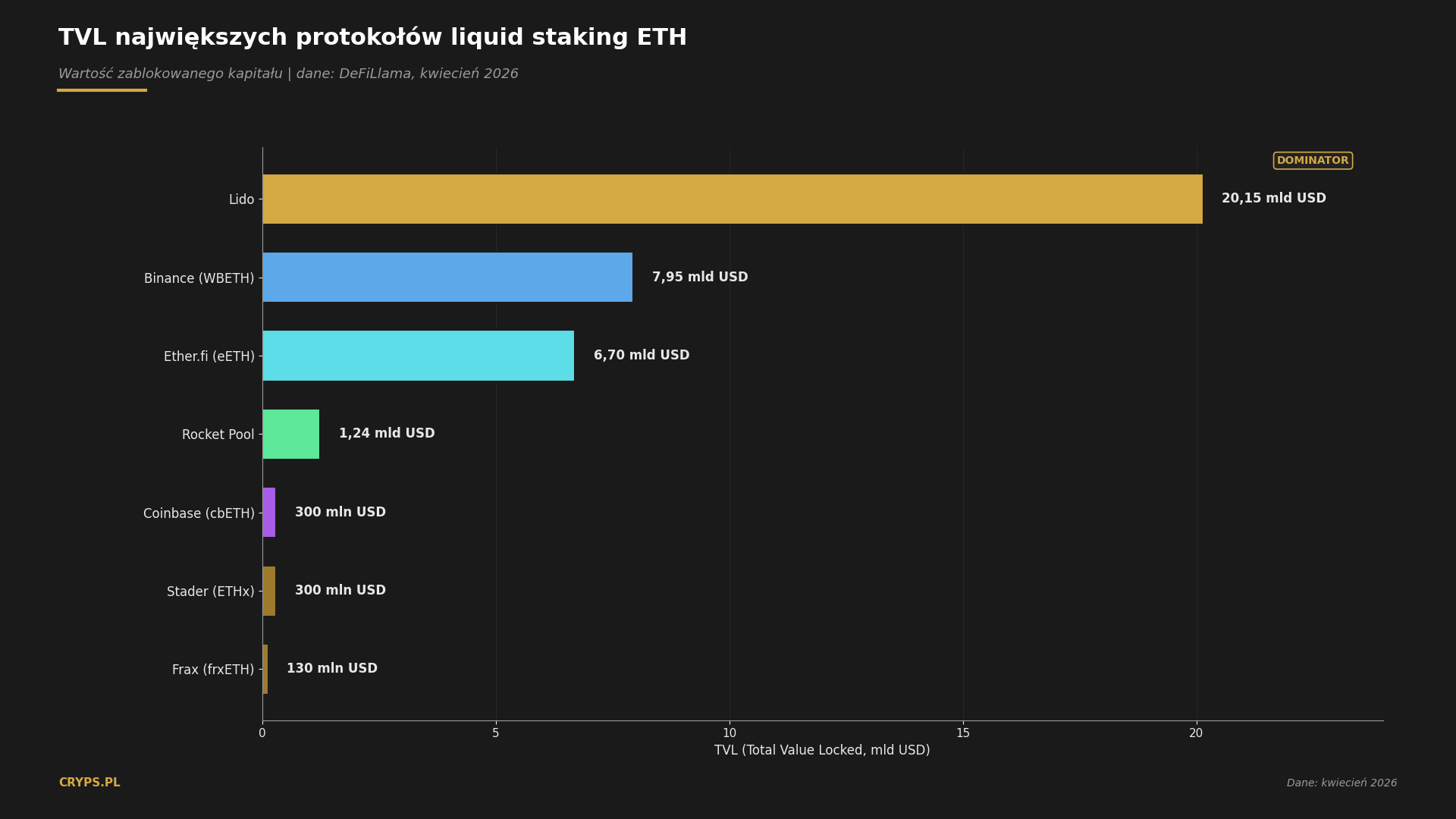

Cały rynek liquid stakingu na koniec kwietnia 2026 roku jest wart około 43,8 miliarda dol. w TVL (Total Value Locked), według DeFiLlama. To mniej niż szczyt z sierpnia 2025 roku (86,4 miliarda dol.), ale spadek wynika głównie z przeceny ETH, nie z wycofywania kapitału. W ekwiwalencie ETH rynek pozostaje stabilny: 10 do 11 milionów ETH w liquid stakingu.

Kilku największych graczy kontroluje ponad 80 procent rynku. Poniższa tabela pokazuje aktualne parametry:

| Protokół | TVL (dol.) | Token LST | APR | Decentralizacja | Opłata |

|---|---|---|---|---|---|

| Lido | 18,6 do 21,7 mld | stETH / wstETH | 2,5 do 3,3 % | 30 operatorów curated + CSM | 10 % |

| Binance | 7,4 do 8,5 mld | WBETH | 3,48 % | Scentralizowana (Ceffu) | 10 % |

| Rocket Pool | 1,16 do 1,31 mld | rETH | 3,27 % | Ponad 3 200 operatorów | Prowizje operatora |

| Coinbase | 0,30 mld | cbETH | 2,80 % | Scentralizowana | 25 % efektywne |

| Stader | 0,30 mld | ETHx | 3,30 % | Bez zezwoleń, zabezpieczenie 4 ETH | 10 % |

| Frax | 0,13 mld | frxETH / sfrxETH | Najwyższe w kat. | Permissionless (V2) | 10 % |

| Ether.fi (LRT) | 5,6 do 7,8 mld | eETH / weETH | 3,0 do 3,5 % + AVS | Non-custodial | 10 % |

Źródło: DeFiLlama, Dune Analytics, dashboardy protokołów. Dane z 20 kwietnia 2026.

Bardziej obrazowo widać to na wykresie wartości zablokowanego kapitału:

Lido: dominator, który schodzi z piedestału

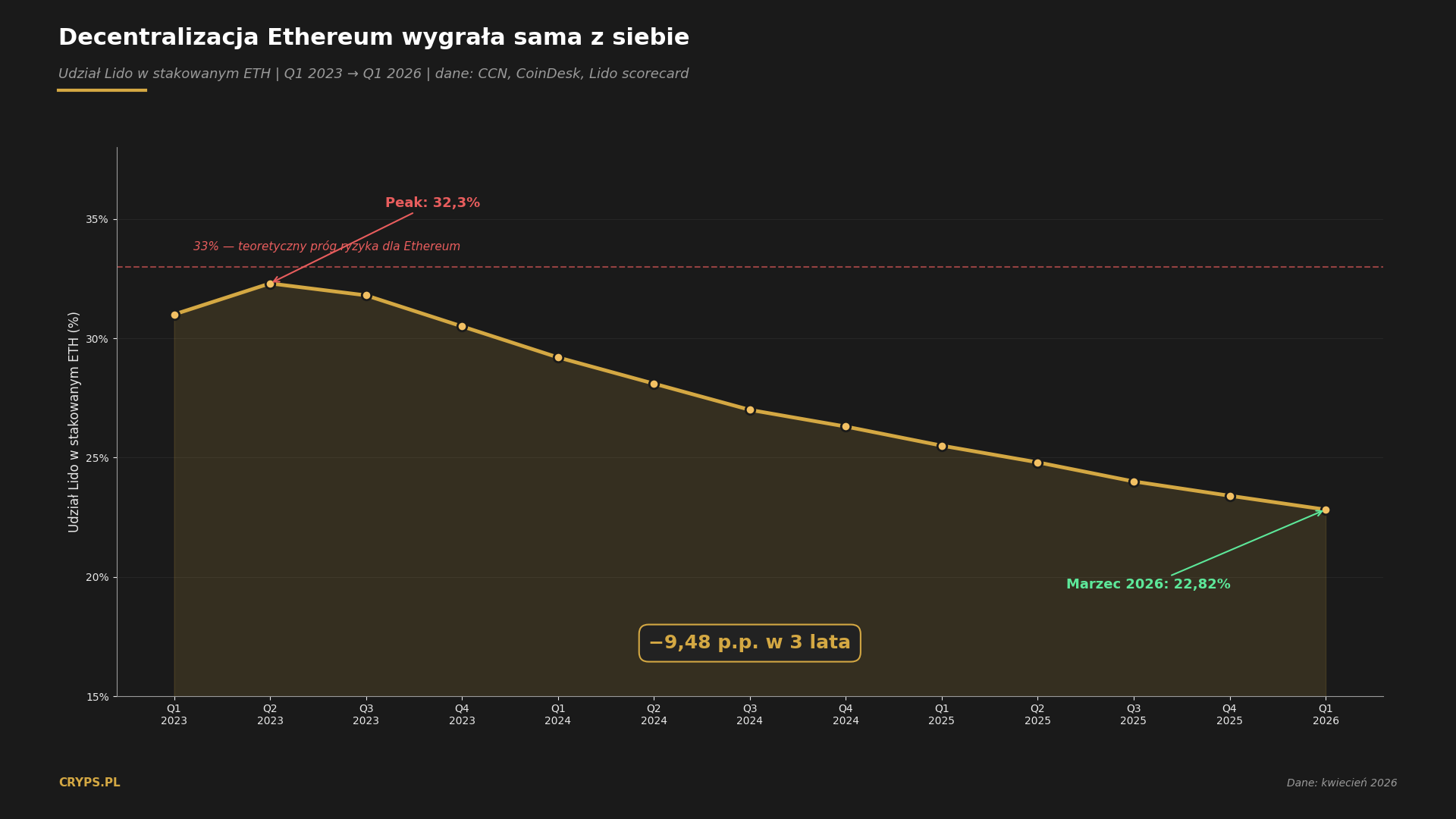

Lido wciąż dominuje w liczbach bezwzględnych, z ponad 9 milionami ETH w stakingu i TVL od 18,6 do 21,7 miliarda dol. Ale jego udział w rynku spada: z 32,3 procent całego stakowanego ETH w 2023 roku do 22,82 procent w marcu 2026.

Przyczyna? Częściowo instytucjonalizacja (ETF-y kierują kapitał gdzie indziej), częściowo naturalna konkurencja. Lido jest jednak wciąż punktem odniesienia: 30 wyselekcjonowanych operatorów walidatorów plus moduł Community Staking dostępny dla każdego już od 1 ETH. O tym, kto dziś kontroluje staking Ethereum, pisaliśmy szerzej tutaj.

Rocket Pool: mistrz decentralizacji

Rocket Pool ma ponad 3200 niezależnych operatorów węzłów (dla porównania Lido ma 30) i zero udokumentowanych przypadków slashingu od uruchomienia w listopadzie 2021 roku. 18 lutego 2026 roku protokół przeszedł duży upgrade Saturn I, który obniżył próg dla operatorów z 8 do 4 ETH i aktywował dzielenie przychodów z hodlerami tokena RPL.

Jeśli zależy Ci na etosie cypherpunkowym i większej decentralizacji operatorów, Rocket Pool będzie naturalnym wyborem.

Binance, Coinbase, Frax i Stader: pozostali

Binance (WBETH) jest drugim co do wielkości dostawcą liquid stakingu na świecie, z ponad 3 milionami ETH. Opłata 10 procent, APR około 3,48 procent. Minus: centralizacja i niedostępność dla użytkowników z USA. Plus: bardzo łatwa obsługa z konta Binance, bez konieczności wychodzenia na własny portfel. Jeśli wolisz zacząć od scentralizowanego stakingu na giełdzie, podobne rozwiązanie ma Kraken, które opisaliśmy w osobnym poradniku.

Coinbase (cbETH) powoli traci na znaczeniu. Z 2,5 miliarda dol. TVL w 2023 roku zjechał do około 300 milionów w kwietniu 2026. Opłata efektywna 25 procent jest znacznie wyższa niż u konkurencji, a sama Coinbase przekierowuje instytucjonalny kapitał do własnych produktów ETF.

Frax Ether (frxETH + sfrxETH) ma niszową, ale ciekawą pod względem technicznym ofertę. Kto trzyma sfrxETH, ten może uzyskiwać jedną z najwyższych stawek APR w tej kategorii, bo cała nagroda z całej puli frxETH trafia do posiadaczy sfrxETH (a nie do puli Curve). To świadomy wybór architektury, nie słabość.

Stader Labs (ETHx) to alternatywa dla operatorów, którzy nie mają 32 ETH (ani chęci uruchamiania węzła Rocket Pool). Bond wynosi tylko 4 ETH plus 0,4 ETH w tokenie SD. Wbudowany pool DVT (distributed validator technology). APR około 3,3 procent.

Solana: Jito i Marinade

Na Solanie liderem liquid stakingu jest Jito (jitoSOL) z APY od 6,16 do 7,8 procent. Wyższa stawka niż na Ethereum wynika z niższej inflacji Solany, większej bazowej stopy stakingu i boosta z MEV tips (dodatkowych prowizji od optymalizowania kolejności transakcji).

Konkurentem jest Marinade (mSOL), pionier segmentu obecny od sierpnia 2021 roku, z APY 6,1 do 7,3 procent.

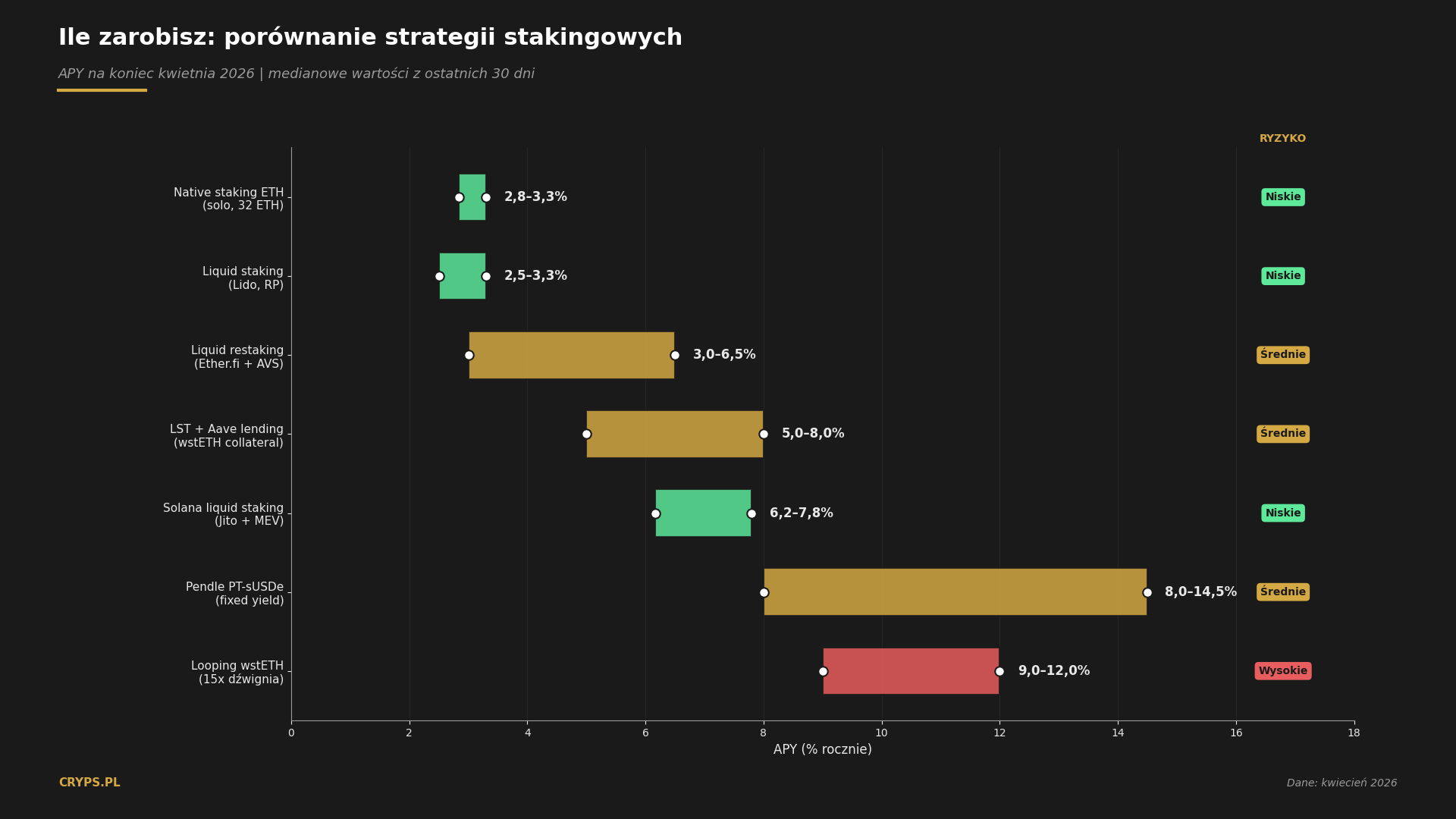

Jak zarabiać na liquid stakingu w praktyce?

Załóżmy, że masz 2 ETH i chcesz je wprowadzić do pracy. Ścieżka minimum wygląda tak:

- Krok 1. Zakup ETH. Jeśli jeszcze ich nie masz, kup je na licencjonowanej giełdzie (Binance, Kraken, itp.). Wypłać na własny portfel, na przykład MetaMask.

- Krok 2. Staking na Lido. Wejdź na stake.lido.fi, podłącz portfel, wpłać ETH. W zamian dostajesz stETH (rebasing) albo od razu wstETH (non-rebasing, zalecane dla DeFi).

- Krok 3 (opcjonalnie). DeFi. Wpłać wstETH do Aave jako zabezpieczenie. Możesz pożyczyć USDC i kupić za nie więcej ETH (tak zwany looping), co zwiększa ekspozycję na ETH, ale zwiększa też ryzyko likwidacji. Alternatywnie wpłać wstETH do puli Curve lub zamień na PT w Pendle dla dodatkowego yieldu.

Szacowane roczne stopy zwrotu dla różnych strategii widać na poniższym wykresie. Tam, gdzie źródło podaje APY zamiast APR, warto pamiętać, że uwzględnia ono kapitalizację nagród.

Ważna uwaga: APY to nie stała. Zmienia się codziennie wraz z aktywnością sieci, płynnością protokołu i stopami DeFi. Sprawdzaj aktualne dane na DeFiLlama (defillama.com/yields) i w dashboardach protokołów. Podane zakresy są zaokrąglone do mediany z ostatnich 30 dni.

Jeszcze jedna uwaga o dźwigni: Looping wstETH wobec ETH na Aave zakłada, że stETH nie odklei się od ETH. Kiedy w kwietniu 2024 roku ezETH spadł o 78 procent w ciągu jednego dnia, pozycje lewarowane zostały zlikwidowane natychmiast. 20 kwietnia 2026 roku, tuż po hacku Kelp DAO, Aave ponownie wszedł w strefę 100 procent wykorzystania WETH, co pokazuje, że nawet największe protokoły są kruche pod presją. Jeśli zaczynasz, odpuść lewar.

Ryzyka liquid stakingu, o których musisz wiedzieć

Liquid staking bywa reklamowany jako bezpieczny dochód pasywny, ale to mocne uproszczenie. Ryzyk jest kilka i warto je znać po imieniu.

Smart kontrakty, mosty i infrastruktura cross-chain

Każdy protokół to kod, który może mieć błąd. Lido i Rocket Pool są po wielokrotnych audytach i operują od lat bez większych incydentów. W restakingu sprawa wygląda gorzej. 18 kwietnia 2026 roku protokół Kelp DAO stracił 116 500 tokenów rsETH, czyli około 292 miliony dolarów, w wyniku exploita związanego z infrastrukturą cross-chain i komunikacją między sieciami. To nie był klasyczny błąd prostego smart kontraktu, lecz awaria na styku wielu warstw: LRT, mostów, komunikacji cross-chain i infrastruktury walidacyjnej.

Kaskada zlikwidowała w 48 godzin około 13,2 miliarda dol. TVL z całego DeFi, w tym 8,45 miliarda z Aave. Arbitrum Security Council zamroził 30 766 ETH powiązanych z atakującym, ale reszta środków jest rozsiana po 20 różnych blockchainach.

To największy exploit 2026 roku i uczciwe ostrzeżenie: restaking to nie to samo co klasyczny liquid staking. Warstwy złożoności (L1 Ethereum, EigenLayer, AVS, LRT wrapper, most między sieciami) oznaczają więcej potencjalnych punktów awarii.

Depegging (rozjechanie kursu LST)

Token LST teoretycznie powinien zawsze odpowiadać wartości stakowanego ETH. W praktyce czasem się rozjeżdża. Historyczne przypadki, o których warto wiedzieć:

- stETH, 11 czerwca 2022: dyskonto 6 procent po upadku Terra/UST i panice Celsius. Mechanizm Shapelli (kwiecień 2023) wprowadził później natywne wypłaty, co utworzyło hard floor dla stETH.

- ezETH (Renzo), 24 kwietnia 2024: depeg 78 procent w ciągu dnia po ogłoszeniu tokenomiki REZ. Likwidacje przekroczyły 340 milionów dol. Gearbox i Morpho zanotowały bad debt.

Morał: im bardziej egzotyczny token LST (szczególnie restakingowy), tym większe ryzyko depegu. Klasyczne stETH i rETH są najtwardsze w swojej wycenie.

Slashing

Jeżeli walidator źle wykona swoją pracę (na przykład podwójnie podpisze blok), sieć go ukarze finansowo, a ta kara idzie z puli. W Lido udokumentowano dwa poważne incydenty: RockLogic GmbH z 13 kwietnia 2023 (11 slashingów, 11 ETH straty) oraz Launchnodes z 11 października 2023 (20 eventów, około 31 tysięcy dol. straty). Wszystkie pokryte z funduszu rezerwowego Lido.

W restakingu ryzyko jest teoretycznie większe, bo każde AVS ma własne zasady slashingu. EigenLayer uruchomił mainnet slashing 17 kwietnia 2025 roku, z mechanizmem Unique Stake Allocation, który ma izolować ryzyko między poszczególnymi usługami. To nowa mechanika i jeszcze nie była testowana w warunkach rynkowego stresu.

Regulacje i podatki

W USA 5 sierpnia 2025 roku SEC wydała oficjalne stanowisko, że liquid staking i tokeny LST nie są papierami wartościowymi, pod warunkiem że protokół nie oferuje gwarantowanego zysku i nie ma władzy nad aktywami (zasada agent, nie menedżer).

17 marca 2026 roku SEC opublikowała interpretację dotyczącą stosowania federalnych przepisów o papierach wartościowych do kryptoaktywów, a CFTC zapowiedziała spójne podejście na gruncie przepisów o towarach. Nie oznacza to jednak prostej, jednowierszowej klasyfikacji każdego użycia ETH — znaczenie ma konkretny produkt, sposób dystrybucji i prawa inwestora.

W Europie MiCA nie dotyka stakingu bezpośrednio, ale ESMA w swoich wytycznych ze stycznia 2025 stosuje zasadę substance over form.

W praktyce ocena tokenów takich jak stETH, rETH czy cbETH zależy od ich konstrukcji prawnej, modelu emisji, roli emitenta oraz praw przysługujących posiadaczowi. Same tokeny LST nie są automatycznie kwalifikowane w jeden sposób w całej UE, dlatego przy produktach powierniczych, takich jak cbETH, ryzyko regulacyjne może być większe niż przy bardziej zdecentralizowanych modelach.

W Polsce sytuacja jest wyjątkowo skomplikowana. 17 kwietnia 2026 roku Sejm po raz drugi nie odrzucił prezydenckiego weta do ustawy o rynku kryptoaktywów.

W praktyce oznacza to, że Polska nie wyznaczyła KNF jako organu właściwego dla CASP pod MiCA, a okres przejściowy kończy się 1 lipca 2026 roku.

Licencjonowane polskie giełdy teoretycznie tracą możliwość świadczenia usług po tej dacie, chyba że ustawa wejdzie w życie inną drogą lub zagraniczni operatorzy z paszportem MiCA obsłużą polski rynek. Szczegółowo wyjaśniliśmy aferę o ustawę o kryptoaktywach w osobnej analizie.

Od 1 stycznia 2026 roku obowiązuje dyrektywa DAC8. Licencjonowane giełdy raportują wszystkie Twoje transakcje do fiskusa. Deadline oświadczenia rezydencji dla istniejących klientów to 31 października 2026 roku. Po tej dacie giełda może zablokować konto.

Pierwsze raportowanie za 2026 rok nastąpi w 2027 roku. Zgodnie z DAC8 państwa członkowskie mają wymieniać informacje o transakcjach krypto do 30 września roku następującego po roku raportowym, czyli pierwszy raz do 30 września 2027 roku. Konkretne obowiązki i terminy dla użytkowników mogą zależeć od przepisów krajowych oraz procedur danej giełdy.

Centralizacja

Przez lata największym zarzutem wobec Lido była jego dominująca pozycja na Ethereum. Teoria mówi, że jeśli jeden protokół kontroluje więcej niż 33 procent stakowanego ETH, teoretycznie może zablokować finalizację sieci.

Ten problem rozwiązał się sam, bez potrzeby self-limitu: udział Lido spadł z 32,3 do 22,82 procent w dwa lata. Beneficjentami są Figment, Coinbase, Binance, Ether.fi oraz coraz większe ETF-y. Paradoksalnie, instytucjonalizacja pomogła decentralizacji.

Liquid staking a inflacja i geopolityka: czy to bezpieczna przystań?

Z inflacją w USA na poziomie 3,3 procent w marcu 2026 roku, ze złotem bijącym rekordy, pojawia się naturalne pytanie: czy liquid staking może pełnić rolę zabezpieczenia inflacyjnego? Odpowiedź szczera brzmi: częściowo.

W ramach samego ETH, staking daje realny dodatni yield. Bazowa stopa wynosi około 3 procent, a ETH ma inflację na poziomie tylko 0,35 procent rocznie (po upgradzie Fusaka z grudnia 2025, EIP-7918). Realny yield w ETH: 2,73 do 2,95 procent. To więcej niż większość lokat bankowych w strefie euro oraz więcej niż średnia rentowność dywidendy na WIG20.

Ale jeśli przeliczysz wszystko na dolary lub złote, rachunek się pogarsza. Od początku 2026 roku ETH spadł o około 27 procent, podczas gdy złoto zyskało w 2025 roku 65 procent i nadal rośnie. W stosunku do CPI amerykańskiego staking ETH daje ujemny realny zwrot w dolarach. Innymi słowy, staking to dobry mechanizm dla osoby, która i tak trzyma ETH. Gorszy dla osoby, która szuka pełnego hedgingu inflacyjnego.

Warto też pamiętać, że największe banki i domy inwestycyjne nadal formalnie nie rekomendują krypto jako strategicznej klasy aktywów w portfelach klientów indywidualnych. Bitcoin i ETH są traktowane raczej jako aktywa spekulacyjne niż substytut złota. Choć ETF-y stakingowe od BlackRock i Grayscale powoli zmieniają ten obraz, pełna akceptacja instytucjonalna to jeszcze kilka lat.

Dla polskiego inwestora kontekst jest następujący: w 2025 roku złoto, polskie akcje i obligacje indeksowane inflacją (EDO, COI) dały lepszą stopę zwrotu niż ETH. Jeśli jednak już zdecydowałeś się na ekspozycję na Ethereum, liquid staking jest racjonalniejszym wyborem niż trzymanie gołego ETH, bo dodaje 3 procent netto do Twojego wyniku. Krok po kroku, bez obietnic dziesięciokrotnego zysku.

Liquid staking - jak na nim zarabiać?

Bezpieczniejszy niż pożyczki DeFi bez zabezpieczenia, ale nie pozbawiony ryzyka. Za najbardziej dojrzałe i najdłużej działające rozwiązania uchodzą Lido, Rocket Pool i Coinbase cbETH, choć każde z nich ma inny profil ryzyka. Dla początkującego rozsądniejszy jest prosty liquid staking przez Lido albo Rocket Pool, bez dźwigni.

Brak minimum. Na Lido wpłacisz choćby 0,01 ETH (około 23 dol.). W Rocket Pool również nie ma progu dla zwykłego użytkownika (minimum 4 ETH obowiązuje tylko operatorów węzłów). To ogromna różnica wobec solo stakingu, który wymaga 32 ETH na start.

To obszar sporny. Izba Krajowej Administracji Skarbowej w kilku interpretacjach uznaje nagrody ze stakingu za prawa majątkowe, opodatkowane według skali PIT w momencie otrzymania. Potem dodatkowo na PIT-38 (19 procent) przy sprzedaży. Wojewódzkie Sądy Administracyjne (cztery wyroki z lat 2023 do 2024, między innymi Wrocław, Warszawa, Poznań) reprezentują przeciwną linię: przychód powstaje dopiero w momencie sprzedaży kryptowaluty za fiat. Brak wyroku NSA. Jeśli chcesz mieć pewność, złóż wniosek o interpretację indywidualną do KIS.

Część doradców podatkowych uznaje, że wymiana ETH na stETH, wstETH lub rETH powinna być traktowana jak wymiana krypto na krypto, a więc co do zasady neutralna podatkowo. Brakuje jednak jednoznacznej interpretacji KIS dotyczącej konkretnie tokenów LST, dlatego ostrożni podatnicy powinni rozważyć wystąpienie o interpretację indywidualną.

Zależy od protokołu. W przypadku Lido (DAO bez centralnej osoby) protokół działa tak długo, jak działa kod i walidatorzy. Twój stETH jest roszczeniem do stakowanego ETH, a w razie buga w smart kontrakcie fundusz pokrycia DAO próbuje zrekompensować straty. W przypadku hacków typu Kelp DAO odzyskanie środków zależy od współpracy innych sieci (Arbitrum zamroził 71 milionów dol. w ciągu dwóch dni) i czynników technicznych. W praktyce: liczy się to, gdzie trzymasz klucze i jakiemu protokołowi ufasz.

Był blisko. W 2023 roku kontrolował 32,3 procent stakowanego ETH, dziś 22,82 procent. Instytucjonalizacja rynku (ETF-y BlackRock ETHB z 12 marca 2026, Grayscale, Figment) zrobiła więcej dla decentralizacji Ethereum niż jakakolwiek wewnętrzna decyzja Lido o self-limicie.

stETH to rebasing token Lido (saldo rośnie z nagrodami). wstETH to ta sama rzecz w wersji non-rebasing (saldo stałe, rośnie kurs wymiany wobec ETH). eETH to token Ether.fi, który łączy liquid staking z restakingiem, dając dodatkowe AVS rewards. Do DeFi używaj wstETH, do maksymalizacji yieldu (z większym ryzykiem) rozważ eETH. Dla kogoś, kto nie lubi skomplikowanych tokenomii: zostań przy klasycznym stETH w portfelu i zapomnij o nim.

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->