Gdzie zarabiać na stablecoinach? Jak regulacje wpływają na bezpieczeństwo i zyski w kryptowalutach

W czasach, gdy tradycyjne lokaty oferują oprocentowanie często nieprzekraczające inflacji, coraz więcej inwestorów szuka alternatyw w świecie kryptowalut. Stablecoiny, czyli cyfrowe odpowiedniki dolara, euro czy złotówki, umożliwiają osiąganie zysków często wyższych niż standardowe produkty bankowe – przy podobnym poziomie ryzyka.

W tym artykule zebraliśmy niezbędne informacje o tym, jak i gdzie można zarabiać na stablecoinach, analizując zarówno zdecentralizowane platformy (DeFi), jak i scentralizowane produkty CeFi.

Przedstawiamy porównanie oprocentowania, bezpieczeństwa i wpływu regulacji w różnych regionach świata – od USA, przez Koreę Południową, aż po UE, w tym Polskę – by pomóc Ci ocenić, czy cyfrowy dolar (albo złoty) to rzeczywiście lepsza alternatywa dla klasycznej lokaty.

Spis treści:

Czym są stablecoiny?

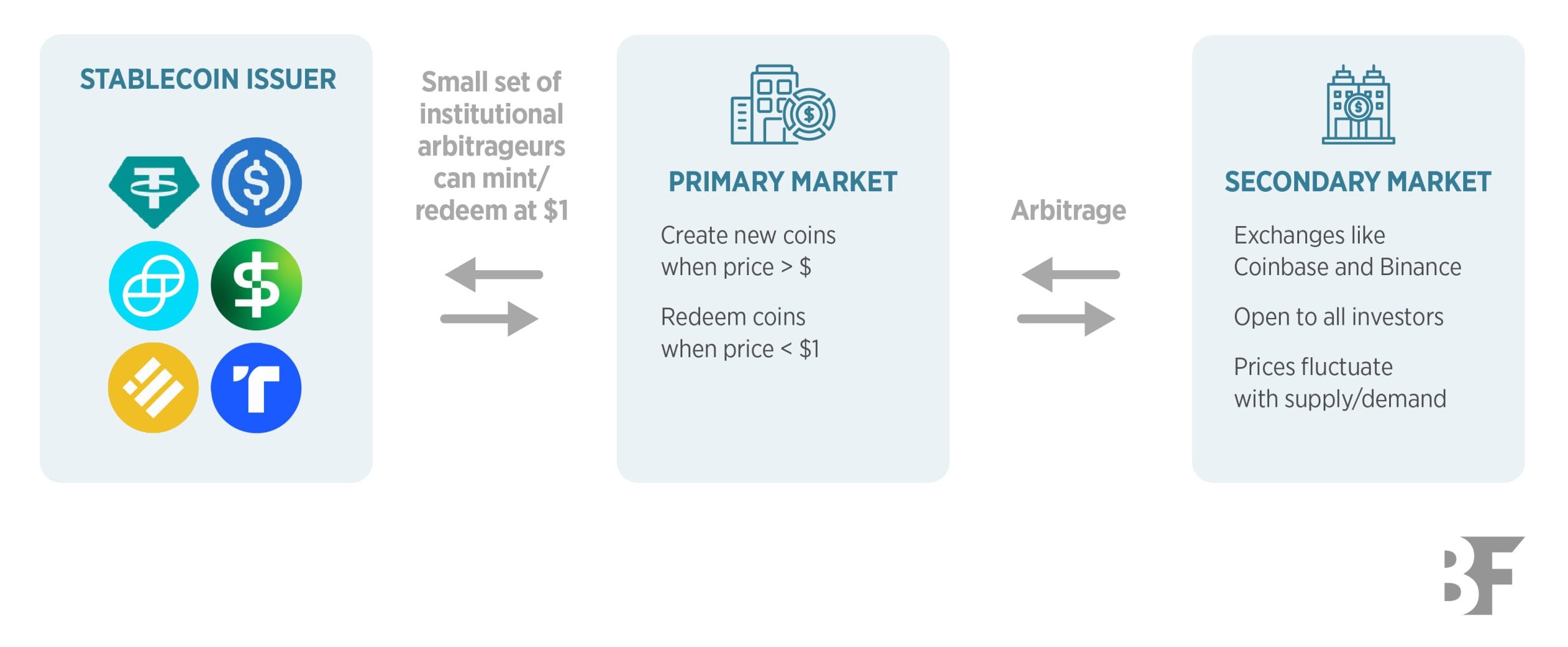

Stablecoiny to kryptowaluty zaprojektowane tak, by utrzymywać stabilną wartość – zazwyczaj powiązaną 1:1 z tradycyjną walutą, najczęściej dolarem amerykańskim (ale także euro, złotówkami, czy też złotem). Dzięki temu stanowią przeciwwagę dla zmienności typowej dla takich aktywów jak bitcoin czy ether.

Popularne stablecoiny jak Tether (USDT) czy USD Coin (USDC) są zabezpieczone rezerwami w gotówce i obligacjach skarbowych, co pozwala im trzymać stały kurs dolara. Ich wykorzystanie eksplodowało w ostatnich latach – kapitalizacja rynkowa stablecoinów sięga ok. 280 mld dol. (głównie w dolarowych stablecoinach), a dzienne wolumeny transferów przekraczają 139 mld dol.

Początkowo wykorzystywane głównie przez traderów do transferu wartości między kryptowalutami, stablecoiny coraz częściej znajdują praktyczne zastosowania w płatnościach międzynarodowych, przekazach pieniężnych i ochronie wartości w krajach o wysokiej inflacji.

Co więcej, dają możliwość generowania pasywnego dochodu ze stakingu i yield farmingu, który często przekracza oprocentowanie tradycyjnych lokat i kont oszczędnościowych. O tym jak można zarabiać na popularnych „stablach” w dalszej części naszego poradnika.

Jeżeli chciałbyś natomiast dowiedzieć się więcej o samych stablecoinach, to odsyłamy do tego artykułu.

Sposoby zarabiania na stablecoinach

Istnieje kilka zasadniczych strategii pozwalających czerpać zyski z posiadania stablecoinów, zamiast trzymać je bezczynnie w portfelu. Poniżej omawiamy najpopularniejsze metody – zarówno w obszarze zdecentralizowanych finansów (DeFi), jak i za pośrednictwem scentralizowanych platform (CeFi). W dalszej części porównamy też te zyski z tradycyjnymi lokatami bankowymi.

DeFi – oprocentowanie na platformach lendingowych i ze stakingu

DeFi (z ang. Decentralized Finance), czyli zdecentralizowane finanse, oferuje szereg możliwości zarabiania na stablecoinach poprzez inteligentne kontrakty na blockchainie, bez pośrednictwa banków. Najpopularniejsze są tzw. protokoły lendingowe, czyli platformy do pożyczek kryptowalut. Działają one podobnie do rynku kredytowego – użytkownicy deponują swoje stablecoiny, aby inni mogli je pożyczyć, a w zamian depozytariusze otrzymują odsetki. Wśród najpopularniejszych protokołów wyróżniają się obecnie Aave, Compound czy MakerDAO.

- Lending (pożyczki stablecoinów): Jeśli posiadasz stablecoiny, możesz je wpłacić do puli pożyczkowej na Aave czy Compound i zarabiać odsetki płacone przez pożyczkobiorców. Stopy zwrotu są zmienne i zależą od popytu na pożyczki. W okresach zwiększonego zapotrzebowania na płynność zdarzały się bardzo atrakcyjne oprocentowania – np. wiosną 2024 r. protokoły Aave i Compound oferowały 6–10% rocznie dla pożyczkodawców stablecoinów, a MakerDAO podniósł tzw. DAI Savings Rate (oprocentowanie depozytu w stablecoinie DAI) do aż 15% rocznie. Jednak w normalnych warunkach rynkowych, gdy popyt jest umiarkowany, oprocentowanie w DeFi bywa zdecydowanie niższe (często rzędu 2–5%), jednak nadal potrafi przewyższać lokaty bankowe. Co ważne, odsetki naliczane są często w trybie ciągłym (np. co sekundę) i można je wypłacić w dowolnym momencie wraz z kapitałem.

- Staking i pule płynności: Inną formą zarobku jest dostarczanie stablecoinów do puli płynności na zdecentralizowanych giełdach (DEX) takich jak Curve czy Uniswap. Jeśli dodasz np. USDC i USDT do puli stablecoinowej, umożliwiasz sprawną wymianę między nimi, a w zamian otrzymujesz część opłat transakcyjnych generowanych przez użytkowników wymieniających te stablecoiny. Zyski z opłat nie są może ogromne (często to około 1–3% rocznie przy dużej płynności), ale protokoły motywują dostawców płynności emisją swoich tokenów (np. CRV na Curve), co może podnieść realną stopę zwrotu.

Ryzyka związane z inwestowaniem w stablecoiny poprzez DeFi

| Rodzaj ryzyka | Opis |

|---|---|

| Ryzyko smart kontraktów | Błędy w kodzie protokołu mogą zostać wykorzystane przez hakerów, narażając środki użytkowników. Nawet audytowane platformy nie dają 100% gwarancji bezbłędnego kodu. |

| Ryzyko płynności / runu na protokół | Masowe wypłaty mogą zredukować oprocentowanie depozytów niemal do zera, opóźniać wypłaty i zachwiać płynnością całej platformy. |

| Przykład depegu stablecoina | W marcu 2023 USDC na krótko stracił parytet 1:1, co wywołało masowe wypłaty i problemy z płynnością, związane z upadkiem Silicon Valley Bank. |

| Zabezpieczenie nadmiernym zastawem | Pożyczkobiorcy muszą wnieść zastaw przewyższający wartość pożyczki, co chroni wierzycieli, lecz nie eliminuje wszystkich zagrożeń. |

Platformy CeFi – oprocentowanie na giełdach i w aplikacjach

Równolegle do świata DeFi, wiele scentralizowanych firm kryptowalutowych nazywanych CeFi (od centralized finance) również oferuje oprocentowane lokaty w stablecoinach. Są to usługi często przypominające tradycyjne konta oszczędnościowe czy lokaty, z tą różnicą, że wpłacasz kryptowalutowe stablecoiny, a giełda lub inna platforma obraca nimi (np. udzielając pożyczek innym podmiotom albo inwestując rezerwy) i dzieli się z tobą częścią zysku.

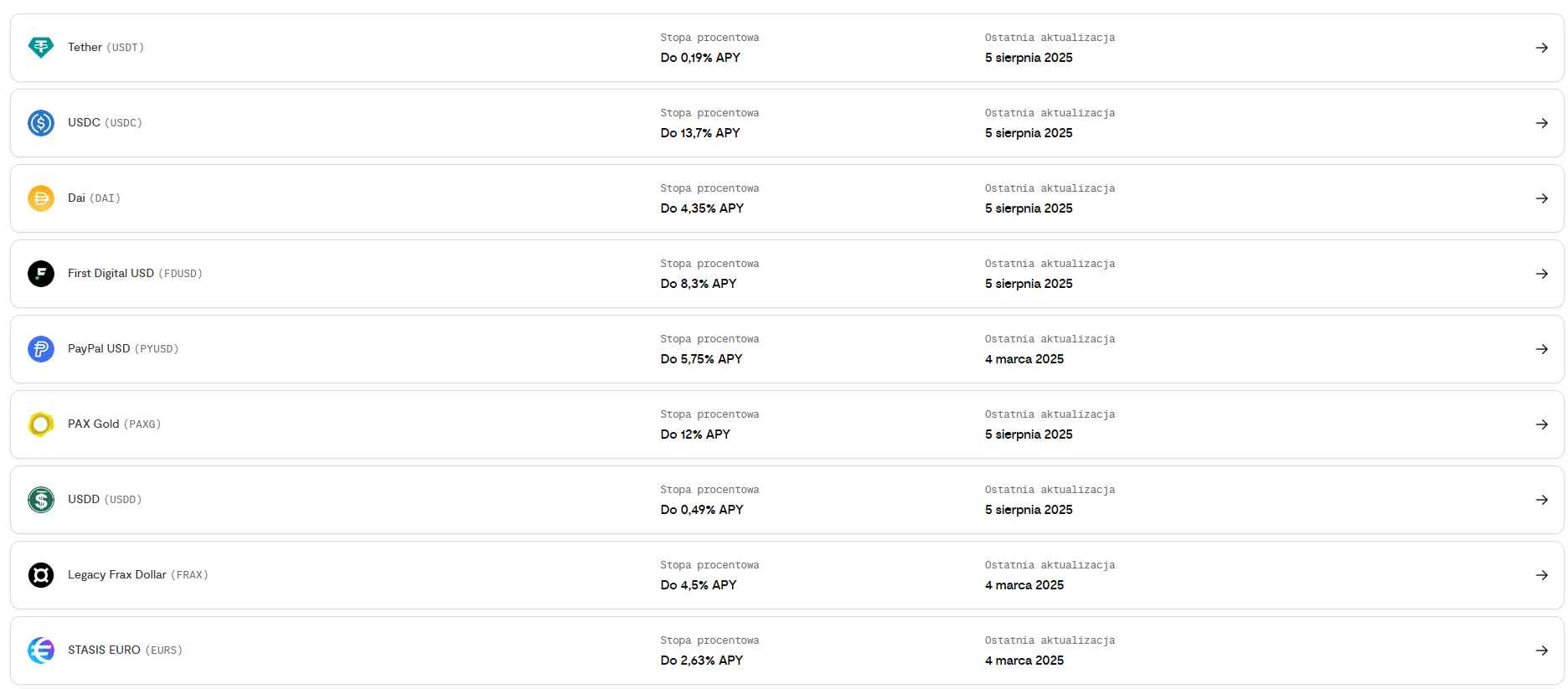

- Giełdy kryptowalut: Większe giełdy jak Binance, Kraken, Coinbase czy OKX posiadają produkty typu Earn/Savings, gdzie można wpłacić stablecoiny i uzyskać dziennie naliczane odsetki. Oprocentowanie zależy od warunków – oferty elastyczne (wypłata środków w dowolnym momencie) dają niższy procent, np. rzędu 1–5% rocznie, natomiast lokaty terminowe (blokada na 1–3 miesiące) mogą oferować wyższe stawki, np. 5–10%. Zdarzają się promocje ograniczone kwotowo (np. wyższe oprocentowanie dla pierwszych kilku tysięcy dolarów depozytu).

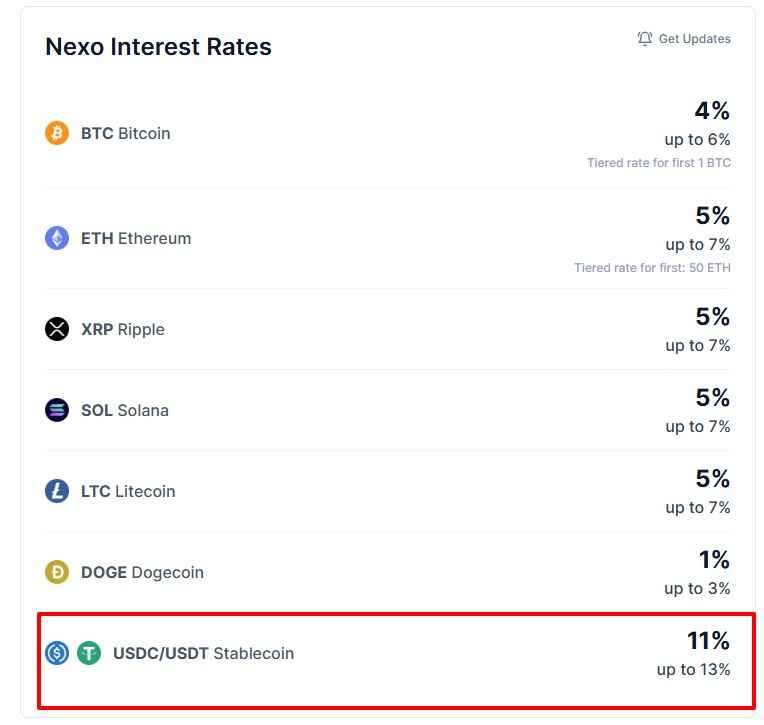

- Platformy pożyczkowe CeFi: Poza giełdami istnieją również wyspecjalizowane firmy oferujące wysoki procent za depozyt stablecoinów. Rzeczywiście, w czasach hossy stablecoiny lokowane na nich środki mogły generować kilkunastoprocentowe zyski rocznie. Celsius obiecywał klientom detalicznym aż do 18,6% rocznie na kryptowalutach (m.in. stablecoinach). Niestety, okazało się to zbyt piękne, by było prawdziwe – model biznesowy tych firm wiązał się z podejmowaniem wysokiego ryzyka i w 2022 r. kilka z nich upadło, zostawiając klientów z niczym. Celsius i Voyager zbankrutowały, a BlockFi zawiesił wypłaty – pokazało to, że wysokie oprocentowanie w CeFi (w odróżnieniu od DeFi) często wiązało się z nieujawnionym ryzykiem kredytowym.

W tym momencie na rynku CeFi przetrwali więksi, bardziej regulowani gracze. Przykładowo, Coinbase (amerykańska giełda) oferuje posiadaczom USDC pewne odsetki (przez pewien czas było to ok. 0,15–1% rocznie, a niekiedy więcej w ramach programów lojalnościowych).

Gigant płatności- PayPal – wprowadził własny stablecoin PYUSD i aby zachęcić użytkowników, planuje oferować oprocentowanie 3,7% rocznie dla sald trzymanych w PYUSD.

Ryzyka związane z inwestowaniem w stablecoiny poprzez CeFi

| Rodzaj ryzyka | Opis |

|---|---|

| Ryzyko niewypłacalności/upadku firmy | Użytkownik powierza stablecoiny platformie. Zła gospodarka aktywami lub panika mogą spowodować utratę środków, np. upadek giełdy FTX w listopadzie 2022. |

| Zmiana regulacji/polityki firmy | Giełdy mogą wstrzymać programy earn pod naciskiem regulatorów, np. SEC w USA ściga firmy oferujące niezarejestrowane produkty finansowe. |

| Zalecenia ostrożności | Wybierać większe, licencjonowane platformy i unikać ofert zbyt dobrych, by były prawdziwe. Czytać warunki, np. lock-up i okres wypowiedzenia lokaty. |

Strategie arbitrażowe i yield farming – aktywne zarabianie na stablecoinach

Oprócz pasywnego lokowania stablecoinów na procent, bardziej zaawansowani użytkownicy stosują strategie arbitrażowe i aktywne zarabianie, w tym yield farming w celu zwiększenia swoich zysków.

W kontekście stablecoinów można wyróżnić kilka podejść:

- Arbitraż kursowy stablecoinów: Choć stablecoiny z definicji mają utrzymywać stały kurs (np. 1 USD), na różnych giełdach i rynkach mogą występować drobne odchylenia (np. 0,9980 USD vs 1,0020 USD). Traderzy wykorzystują to, tanio kupując stablecoin na jednej platformie, a drożej sprzedając na innej. Zyski na pojedynczej transakcji są minimalne (ułamki procent), ale przy dużych kwotach i częstych obrotach arbitrażyści mogą generować przychody.

- Arbitraż stóp procentowych: Innym rodzajem jest arbitraż oprocentowania między różnymi platformami. Jeśli np. na protokole Aave oprocentowanie dla pożyczkodawców USDT wynosi 4%, a na Compound ktoś jest gotów płacić 8% za pożyczenie USDT (czyli tam pożyczkodawcy dostają 8%), to można pożyczyć USDT taniej w jednym miejscu i ulokować je drożej w drugim, zgarniając różnicę jako czysty zysk. Tę strategię ułatwiają protokoły pozwalające automatycznie przenosić kapitał tam, gdzie jest najwyższy yield (tzw. yield aggregator, np. Yearn Finance). Jednak różnice procentowe zwykle szybko się wyrównują, bo rynek jest dość efektywny.

- Yield farming i airdropy: strategia dotyczy zwykle nowych projektów DeFi, które rozdają swoje tokeny w zamian za zapewnienie płynności lub korzystanie z protokołu. Często robią to również projekty stablecoinowe. Przykładem jest platforma Ethena ze swoim stablecoinem sUSDe.

Aktywne zarabianie na stablecoinach jest możliwe i bywa zyskowne, ale w większości przypadków rozbija się o zautomatyzowane strategie. Wymaga monitorowania rynku, szybkich reakcji i akceptacji ryzyka. Dla większości użytkowników sensowniejsze będzie korzystanie z prostszych form, jak lokaty DeFi lub CeFi, szczególnie na początku.

Stablecoiny vs tradycyjne lokaty bankowe – porównanie zysków i bezpieczeństwa

Naturalne pytanie brzmi: czy trzymając oszczędności w stablecoinach można zarobić więcej niż na zwykłej lokacie bankowej? Przez długi czas odpowiedź była twierdząca – w latach 2020–2021 banki oferowały niemal zerowe oprocentowanie depozytów, podczas gdy platformy kryptowalutowe kusiły kilkoma procentami nawet dla tak „bezpiecznych” aktywów jak stablecoiny. Jednak wraz ze wzrostem stóp procentowych, także oprocentowanie lokat wzrosło. Sprawdźmy więc porównanie:

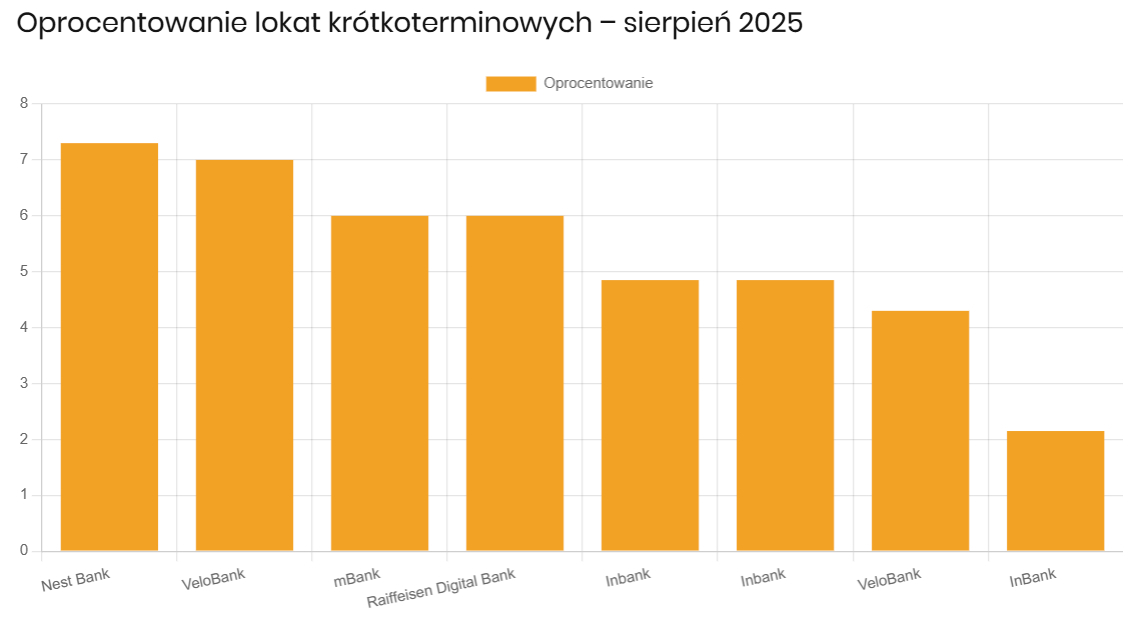

W Polsce w połowie 2025 roku najlepsze promocyjne lokaty bankowe oferowały około 6–7% rocznie. Przykładowo, Nest Bank reklamował lokatę na 7,3%, VeloBank 7%, a kilka innych banków ok. 5–6% w skali roku. Oczywiście należy pamiętać, że są to oprocentowania promocyjne, a standardowe stawki mogą być o wiele niższe, wynosząc na przykład 2-4%.

Stawki dla stablecoinów wahają się natomiast od około 2 do nawet kilkunastu procent rocznie, zależnie od metody. Jeśli mówimy o bezpiecznym zarabianiu na głównych platformach DeFi w normalnej sytuacji rynkowej – to zazwyczaj można liczyć na 2–6% w skali roku.

Porównanie oprocentowania lokat polskich banków z kryptowalutami

| Kategoria | Typowe roczne oprocentowanie (%) | Szczegóły |

|---|---|---|

| Polskie lokaty bankowe | 2,0 – 6,8 | Citi Handlowy 2% standardowo, do 6,6% dla nowych klientów na 4 miesiące. Nest Bank do 6,8% na 90 dni dla kwot do 100,000 PLN. Bank Millennium do 5,5% dla nowych środków |

| Staking kryptowalut | 4 – 20 | Ethereum: 3-5%, Tron: do 20%, Polkadot: 10-12%, Binance Coin: 7-8%. Różne stawki w zależności od kryptowaluty |

| DeFi lending | około 6 | Protokoły zdecentralizowane oferują zmienne oprocentowanie, typowo około 6% rocznie w zależności od platformy i aktywów |

| CeFi lending | około 8 | Scentralizowane platformy oferują oprocentowanie około 8% rocznie, choć sektor zmniejszył się o 68% od 2021 |

Dane pochodzą z informacji od giełd, platform DeFi oraz z ofert polskich banków, stan na sierpień 2025 roku

Stablecoiny otwierają nowe możliwości zysku, często wyższe niż w banku, ale kosztem braku gwarancji i dodatkowych zagrożeń technologicznych oraz prawnych. Dla osób dobrze zorientowanych, gotowych poświęcić czas na zarządzanie kapitałem, stablecoiny mogą być atrakcyjnym uzupełnieniem portfela. Dla konserwatywnych oszczędzających tradycyjny bank nadal oferuje bezkonkurencyjną prostotę i ochronę depozytu przez państwo. Twoja decyzja powinna zależeć od tego, na ile cenisz sobie wyższy potencjalny zysk, a na ile unikasz ryzyka.

Regulacje stablecoinów i jak wpływają na Twoje zarobki?

Stablecoiny rozwinęły się w dużej mierze w środowisku początkowo słabo uregulowanym, co rodziło liczne pytania o ich bezpieczeństwo i wpływ na system finansowy. W 2024–2025 nastąpił jednak przełom: największe gospodarki wprowadzają dedykowane regulacje stablecoinów, które mają zapewnić przejrzystość i ochronę konsumentów. Poniżej przybliżamy kluczowe ramy prawne w różnych regionach oraz ich konsekwencje.

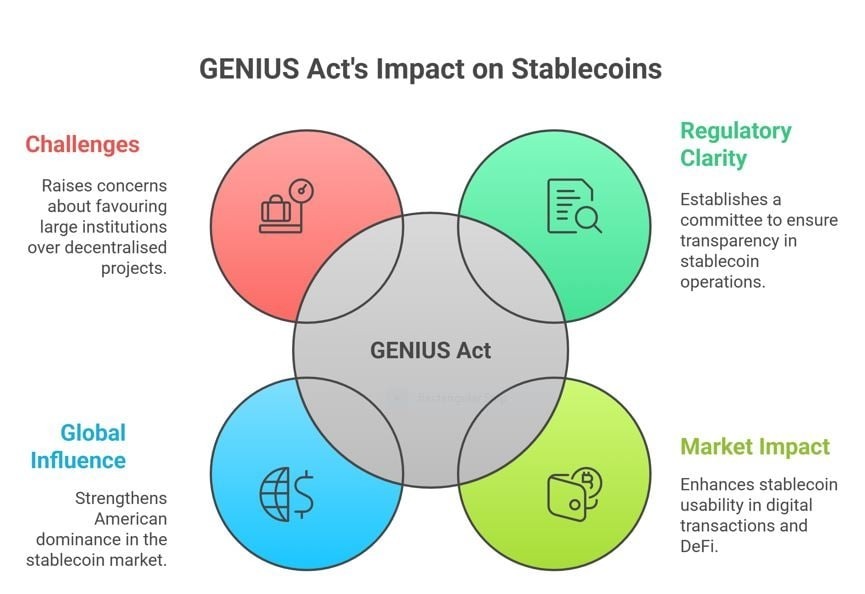

Stany Zjednoczone – ustawa GENIUS Act 2025

USA uchwaliły w lipcu 2025 r. pierwszą kompleksową ustawę o stablecoinach, nazwaną GENIUS Act (pełna nazwa: Guiding and Establishing National Innovation for US Stablecoins Act 2025 – zapewnienie innowacji i infrastruktury dla stablecoinów w USA). Ustawa ta, podpisana przez prezydenta 18 lipca 2025, jest kamieniem milowym – to pierwsze federalne prawo wprost regulujące stablecoiny płatnicze w Stanach.

Oto najważniejsze założenia GENIUS Act:

- Licencje i dozwoleni emitenci: Ustawa ogranicza krąg podmiotów, które mogą legalnie emitować stablecoiny denominowane w USD (tzw. payment stablecoins).

- 100% rezerw w bezpiecznych aktywach: Każdy wydany stablecoin musi być w pełni zabezpieczony przez równowartość w rezerwach o wysokiej płynności i niskim ryzyku.

- Zgodność z regulacjami finansowymi (AML/CFT): Ustawa wprost podciąga emitentów stablecoinów pod obowiązywanie Bank Secrecy Act i powiązanych regulacji o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu.

- Zakaz płacenia odsetek posiadaczom stablecoinów: Co istotne dla tematu zarabiania – GENIUS Act zakazuje emitentom stablecoinów wypłacania odsetek lub nagród związanych z samym faktem posiadania stablecoina.

- Inne postanowienia: GENIUS Act wprowadza także nadzór kilku agencji (Fed, OCC) nad rynkiem stablecoinów, mechanizmy współpracy z regulatorami stanowymi.

Z punktu widzenia zarabiania na stablecoinach, GENIUS Act oznacza, że samo trzymanie stablecoina nie da odsetek, co było i tak standardem, ale teraz stało się prawem. Jednak nic nie stoi na przeszkodzie, by w dalszym ciągu używać stablecoinów w DeFi – ustawa dotyczy emitentów, nie użytkowników.

Unia Europejska – MiCA i regulacje e-pieniądza

Unia Europejska również dostrzegła potrzebę nadzoru nad stablecoinami, zwłaszcza po fiasku projektu Libra/Diem (Facebooka) i krachu TerraUSD. EU postanowiła jednak uregulować od razu szeroki rynek kryptoaktywów, czego efektem jest rozporządzenie MiCA (Markets in Crypto-Assets).

MiCA zostało przyjęte w 2023 r., weszło w życie formalnie 29 czerwca 2023, ale większość przepisów zaczęła obowiązywać od grudnia 2024. Jest to kompleksowa regulacja obejmująca emitentów i firmy obsługujące kryptowaluty (poza DeFi), w tym stablecoiny.

Dla użytkowników w UE nowe prawo zapewnia większą ochronę. Jeśli chodzi o zarabianie, użytkownik EU może być nieco ograniczony w wyborze stablecoinów dostępnych na lokalnych, regulowanych giełdach – prawdopodobnie dozwolone będą tylko te spełniające normy (czyli w praktyce e-money stablecoiny). To może skierować część aktywności znów do DeFi (bo w DeFi użytkownik może korzystać z USDT czy innych tokenów niezależnie, choć ich emitent jest poza UE).

Pod koniec czerwca pojawiły się jednak głosy płynące z Europejskiego Banku Centralnego (EBC), że stablecoiny mogą zagrozić stabilności finansowej strefy euro i zamiast nich powinno się wspierać przyszłe cyfrowe euro.

Wpływ regulacji na użytkowników i strategie inwestycyjne

Opisane powyżej regulacje zmieniają krajobraz rynku stablecoinów, co naturalnie wpływa na to, jak i gdzie można na nich zarabiać. Przyjrzyjmy się kluczowym konsekwencjom:

- Większe bezpieczeństwo i zaufanie

Ścisłe regulacje (pełne rezerwy, audyty, nadzór) znacząco ograniczają ryzyko upadku czy utraty progu 1:1, eliminując “czarne łabędzie” takie jak niewypłacalność rezerw lub piramidy finansowe. Inwestorzy mogą być spokojniejsi o dostępność i wartość stablecoinów.

- Koniec łatwych odsetek od “trzymania” stablecoina

Nowe przepisy zabraniają emitentom wypłaty odsetek bezpośrednio posiadaczom stablecoinów. Chcąc zarabiać, kapitał przeniesie się do protokołów DeFi, programów firmowych lub tokenizowanych funduszy, gdzie można uzyskać yield, ale w większości przypadków już nie przez samo posiadanie stablecoina w portfelu.

- Dwie klasy stablecoinów: płatnicze i inwestycyjne

Stablecoiny dzielą się na regulowane “płatnicze” (bez odsetek, do płatności) oraz te z yieldem, traktowane jak papiery wartościowe lub fundusze (np. fundusz rynku pieniężnego w formie tokena). Dostęp do tych drugich będzie ograniczony i silniej regulowany.

- Instytucje i większa płynność, niższy “risk premium”

Wraz z wejściem banków i dużych firm ryzyko spada, więc i oferowane stopy będą niższe niż dotychczas (choć zawsze wyższe niż na rynku tradycyjnym, np. obligacjach). Duży kapitał i płynność poprawią stabilność, choć wysokie “promocyjne” oprocentowania znikną.

- Większa interoperacyjność i globalna zgodność

Ujednolicenie regulacji sprawia, że stablecoiny mogą łatwiej działać transgranicznie i być uznawane w wielu jurysdykcjach. To zwiększy dostępność i wygodę dla inwestorów.

- Stablecoiny jako cyfrowy most do tradycyjnych inwestycji

Zarobek na stablecoinach może się “wtopić” w mainstream finansów: pojawią się tokenizowane fundusze i produkty łączące korzyści krypto z regulacją tradycyjną, zyskując płynność i obniżając koszty transakcji.

- Centralizacja i spadek anonimowości

Większa regulacja to też większa centralizacja, nadzór i możliwość cenzury przez emitentów. Prywatność i pełna dostępność będą ograniczane (KYC, AML, blacklisty). Anonimowi użytkownicy mogą odpłynąć na obszary zdecentralizowane lub do egzotycznych lokalizacji regulacyjnych.

Co dalej?

Stablecoiny z niszowego narzędzia stały się fundamentem rynku kryptowalut i ważnym elementem globalnych finansów. Dziś są wartym ćwierć biliona dolarów ekosystemem, a ich zastosowanie wykracza poza trading. Możliwości zarabiania na stablecoinach – poprzez odsetki w DeFi czy usługi CeFi – kuszą inwestorów obietnicą wyższych zysków niż tradycyjne depozyty. Jednak, jak pokazaliśmy, do gry wkroczyli regulatorzy, by ustalić jasne zasady i zabezpieczyć stabilność.

Co to oznacza dla Ciebie, jako użytkownika chcącego zarobić na stable? Większe bezpieczeństwo, potencjalnie mniejsze pasywne zyski, nowe produkty inwestycyjne i dywersyfikację walutową.

Zarabianie na stablecoinach w 2025 roku i dalej będzie coraz bardziej przypominać tradycyjne inwestowanie, tylko przy użyciu nowych technologii. Z jednej strony zyski mogą nie być już tak wysokie jak w „dzikich” latach krypto, z drugiej strony – cały segment staje się bardziej dojrzały i dostępny dla szerszej grupy ludzi. Stablecoiny mają szansę stać się pomostem między światem kryptowalut a finansami klasycznymi, dając to co najlepsze z obu: efektywność i globalny zasięg blockchaina oraz stabilność i nadzór regulacyjny tradycyjnego rynku.

Jeśli jesteś zainteresowany korzystaniem z tej technologii – teraz jest dobry moment, by się edukować i małymi krokami zdobywać doświadczenie. Mając wiedzę (a mamy nadzieję, że ten poradnik Ci jej dostarczył), będziesz mógł w pełni wykorzystać potencjał „cyfrowych dolarów” i innych stablecoinów.

Stablecoiny FAQ

Stablecoiny to kryptowaluty zaprojektowane tak, by utrzymywać stabilną wartość względem walut fiducjarnych, najczęściej dolara (np. USDT, USDC), ale też euro czy złotówki. Są zabezpieczane rezerwami w gotówce i obligacjach, dzięki czemu ich kurs nie ulega gwałtownym zmianom.

Najpopularniejsze metody to:

- DeFi: Zdeponowanie stablecoinów na platformach lendingowych (np. Aave, Compound) lub w pulach płynności (np. Curve, Uniswap), aby otrzymywać odsetki lub nagrody.

- CeFi: Lokaty stablecoinowe na giełdach (np. Binance, Kraken, Coinbase) lub w scentralizowanych firmach pożyczkowych (np. Nexo, PayPal).

- Strategie arbitrażowe i yield farming: Aktywne przenoszenie kapitału tam, gdzie stopa zwrotu jest wyższa, oraz udział w promocjach i airdropach nowych projektów.

Stopy zwrotu zależą od platformy i sytuacji rynkowej. W 2025 roku:

- DeFi: typowo 2–6% rocznie, czasem więcej podczas wysokiego popytu (nawet do 10–15% na wybranych protokołach, choć są to wartości nieregularne).

- CeFi: oferty 1–8% rocznie, wyższe czasami możliwe na promocjach lub produktach firm (np. PayPal 3,7% na PYUSD).

- Tradycyjne polskie lokaty bankowe: ok. 2–7% rocznie (najlepsze promocyjne oferty).

- W DeFi: ryzyko błędów w smart kontraktach, run na płynność, depeg (utrata równowagi 1:1 stablecoina), kradzieże.

- W CeFi: upadek firmy/giełdy (przykłady: FTX, Celsius), zamrożenie środków, zmiany regulacyjne.

- Brak gwarancji depozytu – w przeciwieństwie do lokat bankowych środki nie są chronione przez państwo.

- Emitenci muszą mieć pełne rezerwy, prowadzić regularne audyty i podlegać nadzorowi.

- Zakaz wypłaty odsetek bezpośrednio przez emitenta – czyli samo posiadanie stablecoina nie daje zysku, trzeba korzystać z DeFi, CeFi lub produktów inwestycyjnych.

- Rozróżnienie stablecoinów na płatnicze (bez odsetek) i inwestycyjne (z yield’em, ale mocniej regulowane).

- Większe bezpieczeństwo, mniejsze ryzyko upadku, ale z reguły niższe, bardziej stabilne zyski niż “w złotej erze krypto”.

Tak, ale niektóre bardziej “inwestycyjne” stablecoiny mogą być dostępne tylko dla określonych grup (jak inwestorzy akredytowani) – zależnie od prawa miejscowego. Płatnicze stablecoiny są szerzej dostępne.

Stabilność i bezpieczeństwo wzrosły dzięki regulacjom, ale:

- Ryzyko technologiczne i kredytowe wciąż istnieje (DeFi, CeFi).

- W CeFi i na giełdach polegasz na wypłacalności firmy/platformy.

- DeFi wymaga rozumienia ryzyka technicznego.

- Zawsze sprawdzaj reputację i zgodność prawną platformy.

Co traci użytkownik, inwestując w stablecoiny zamiast w banku?

- Brak państwowej gwarancji depozytu,

- Potencjalnie większa zmienność prawa i regulacji,

- Ograniczona anonimowość (KYC, AML, transparentność blockchaina).

- Renoma i regulowany status firmy/DeFi.

- Poziom oprocentowania – uważaj na wyraźnie przesadnie wysokie stawki bez jasnej motywacji!

- Warunki wypłaty środków (blokady, lock-upy).

- Transparentność działania (audyt smart kontraktów, regularne raporty rezerw).

Raczej nie w pełni, ale może być atrakcyjnym uzupełnieniem portfela dla bardziej aktywnych i świadomych inwestorów. Zyski bywają wyższe, ale kosztem większego ryzyka i konieczności zarządzania kapitałem.

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->