Dlaczego klasyczne wskaźniki wyceny spółek przestały działać? P/E, CAPE i P/BV w nowej erze rynku

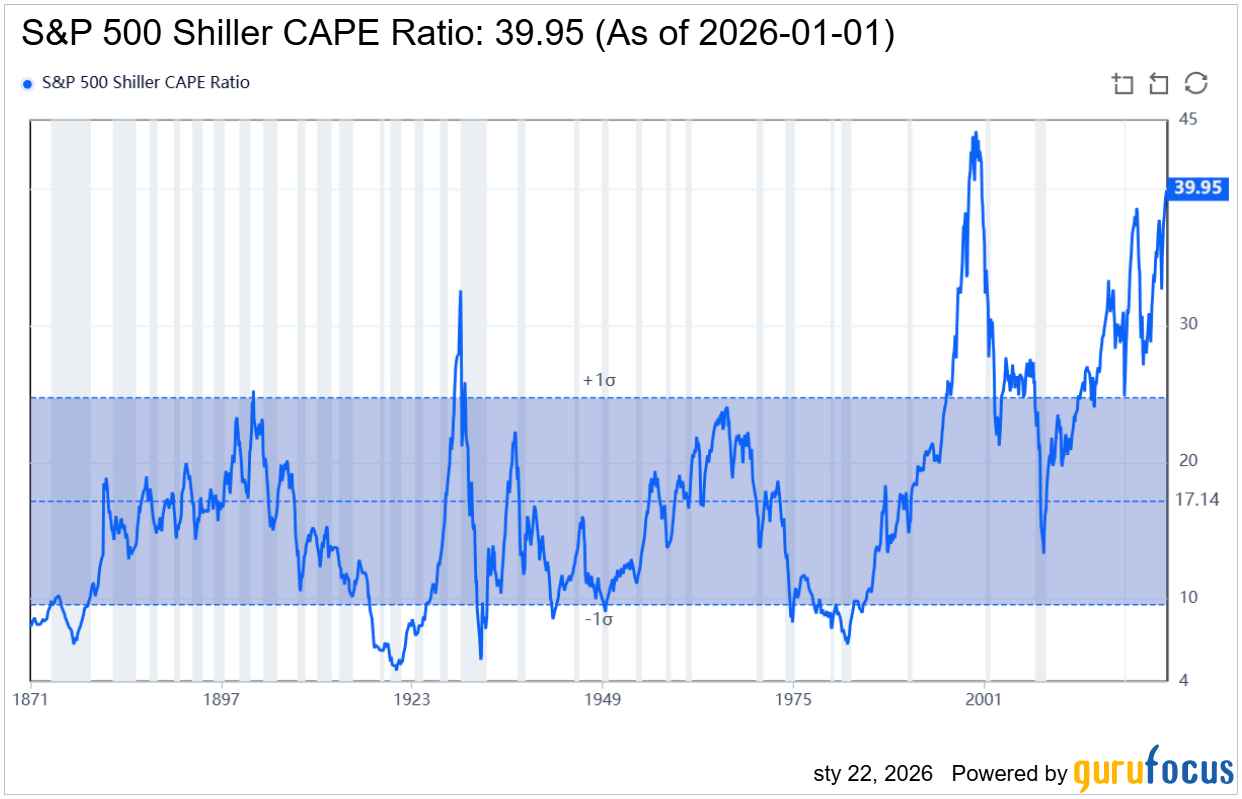

Wyobraź sobie Twój losowy wolny wieczór jako inwestora indywidualnego. Otwierasz wykresy i widzisz znajomy obrazek: S&P500 ze wskaźnikiem C/Z przekraczającym 30x, podczas gdy średnia historyczna oscyluje w okolicach 19-20x. CAPE Shillera, czyli ulubione narzędzie ekspertów od analizy fundamentalnej, sięga niemal 40 poziomów, widzianych ostatnio tuż przed krachem dot-comów.

Klasyczna teoria sugerowałaby: sprzedaj wszystko i czekaj na korektę. Problem w tym, że tę samą radę można było usłyszeć w 2015, 2018 czy 2023 roku. Rynek tymczasem rósł.

Czy to oznacza, że wskaźniki wyceny przestały mieć znaczenie? Nie do końca. Problem tkwi gdzie indziej. Zmieniło się środowisko, w którym te wskaźniki były kalibrowane.

W tym artykule odpowiemy sobie na pytanie, jak korzystać obecnie z najpopularniejszych wskaźników wyceny spółek i dlaczego nadal warto posiadać je w swoim arsenale.

Spis treści:

Ekonomia napędzana przez dane

Gospodarka przemysłowa z przewidywalnymi marżami i stabilnymi aktywami fizycznymi ustąpiła miejsca ekonomii napędzanej przez dane, algorytmy i sztuczną inteligencję.

Banki centralne zatopione w luzowaniu ilościowym (QE) przez ponad dekadę przepisały reguły gry. A sam profil inwestora, od cierpliwego analizatora poszczególnych akcji, do łowcy narracji na „iksie” (dawnym Twitterze), dokonał ewolucji, której Benjamin Graham nie mógłby sobie wyobrazić.

Poniższy wykres przedstawia ewolucję wskaźnika ceny do zysku (C/Z) lub z angielskiego price-to-earnings (P/E) dla indeksu S&P 500 w latach 2010-2026, pokazując, jak niskie stopy procentowe i luzowanie ilościowe (QE) systematycznie podnosiły wyceny akcji powyżej średniej historycznej

Czym są klasyczne wskaźniki wyceny i dlaczego działały przez dekady?

Zanim przejdziemy dalej, cofnijmy się jednak na chwilę, aby dokładnie wytłumaczyć sobie o jakich wskaźnikach będziemy rozmawiać i co pozwalają one mierzyć:

- Price-to-Earnings (P/E) – to stosunek ceny akcji do zysku na akcję (czyli po polsku C/Z). Jeśli firma kosztuje 100 dolarów za akcję i zarabia 5 dolarów rocznie, to P/E wynosi 20x. W uproszczeniu: płacisz za 20 lat zysków przy obecnym tempie generowania gotówki.

- CAPE (Cyclically Adjusted P/E) – wynaleziony przez Roberta Shillera, idzie krok dalej – zamiast patrzeć na ostatnie 12 miesięcy, uśrednia zyski z ostatnich 10 lat skorygowane o inflację. To wygładza wahania cyklu koniunkturalnego i pokazuje „strukturalną” wycenę rynku. Po polsku spotkasz się z nazwą C/Z Shillera.

- Price-to-Book (P/BV) – porównuje cenę rynkową do wartości księgowej (po polsku C/WK) – czyli do tego, ile firma „warta jest na papierze” po odjęciu długów od aktywów. W erze przemysłowej, gdy spółki posiadały fabryki, maszyny i zapasy, P/BV doskonale pokazywało, czy kupujesz za grosz na dolar, czy przepłacasz.

Te wskaźniki działały przez dekady z prostego powodu: świat gospodarczy był stabilny i przewidywalny.

Marże operacyjne w przemyśle zmieniały się powoli, inflacja była umiarkowana, a cykle koniunkturalne powtarzalne. Jeśli P/E przekraczało 25x, to zazwyczaj oznaczało bańkę spekulacyjną. Jeśli spadało poniżej 10x, to sygnalizowało okazję do kupna.

Inwestorzy tacy jak Warren Buffett czy Benjamin Graham zbudowali fortuny właśnie na tej logice: znajdź spółkę handlującą poniżej wartości wewnętrznej, kup ją i czekaj, aż rynek dostrzeże błąd w wycenie.

To wymagało cierpliwości, dyscypliny i wiary w to, że rynek w długim terminie zachowuje się racjonalnie.

Ale ten świat już nie istnieje.

Co przestało działać po 2010 roku?

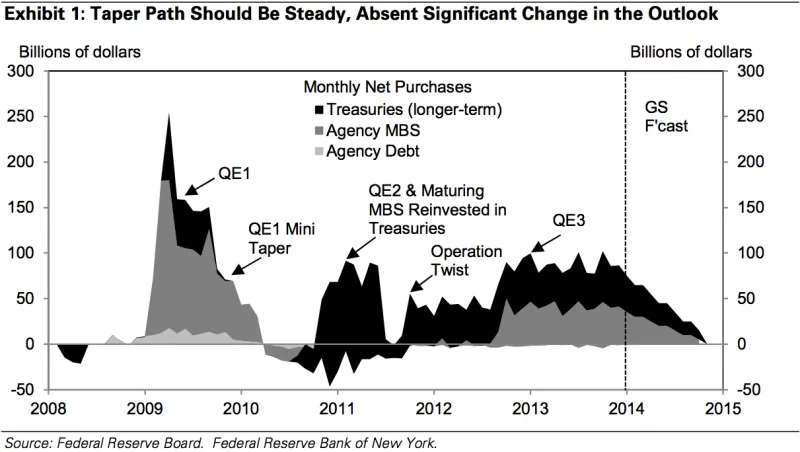

Rok 2008 to punkt zwrotny, którego skutki odczuwamy do dziś. Nie chodziło tylko o krach – chodziło o reakcję banków centralnych. Rezerwa Federalna, EBC, Bank Japonii i inne instytucje uruchomiły programy skupu aktywów o łącznej wartości setek miliardów dolarów. To, co miało być tymczasową pomocą, stało się nową normalnością przez ponad dekadę.

Efekt? Płynność zalała rynki finansowe. Stopy procentowe spadły do zera (a nawet poniżej w Europie i Japonii). Inwestorzy, którzy wcześniej trzymali obligacje, nagle zostali zmuszeni szukać zwrotu gdzie indziej.

Pieniądze popłynęły do akcji, nieruchomości i venture capital.

Badania pokazują, że QE zwiększyło ceny akcji o około 9,6% poprzez redukcję premii za ryzyko.

Innymi słowy, akcje podrożały nie dlatego, że firmy zarobiły więcej, ale dlatego, że inwestorzy akceptowali niższe oczekiwane zwroty w środowisku taniego pieniądza.

Jednocześnie zmienił się skład indeksów giełdowych.

W 1990 roku dziesięć największych spółek w S&P 500 to były Exxon, GE, IBM i inne firmy przemysłowe.

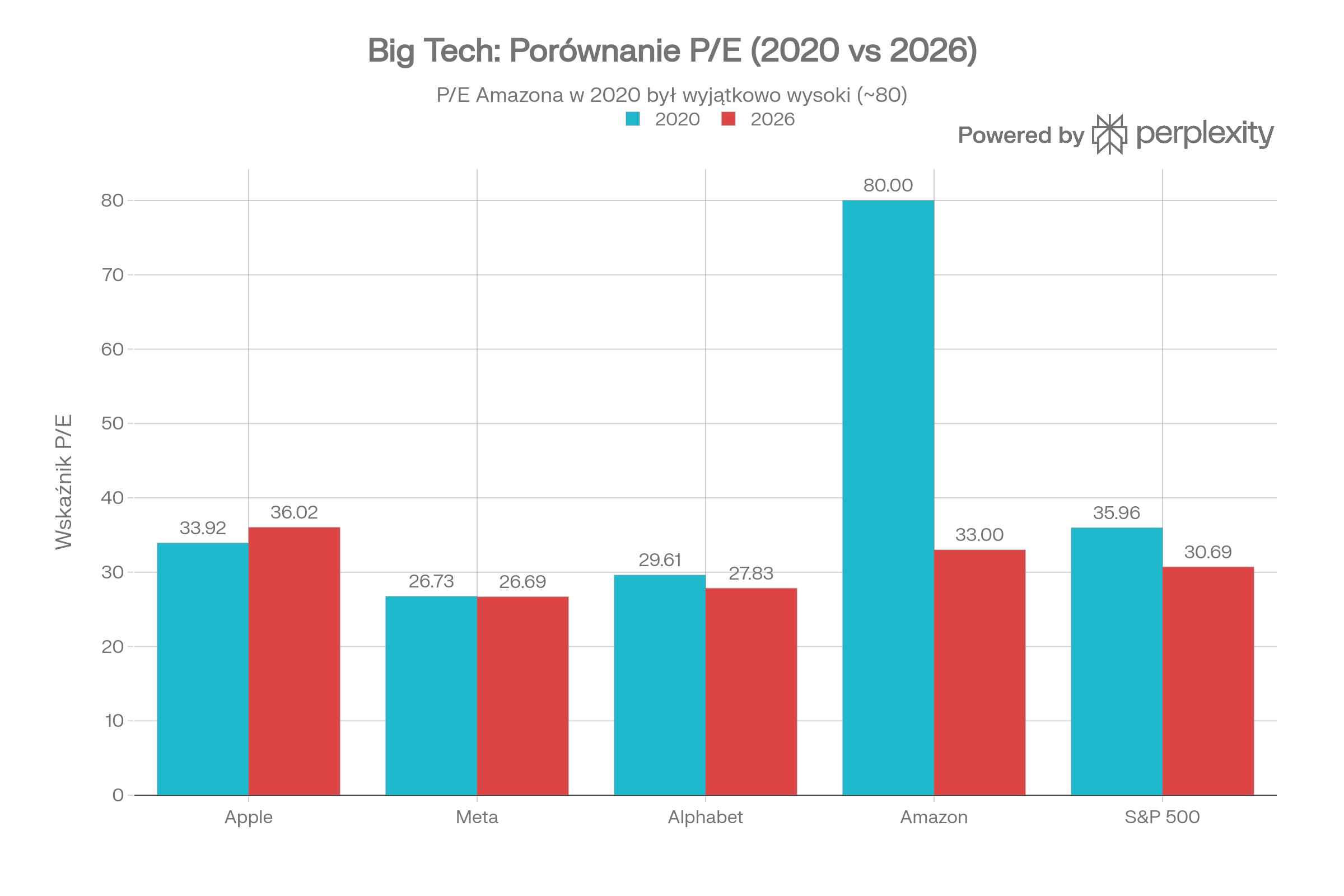

W 2026 roku? Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia – Big Tech stanowi około 35% kapitalizacji całego indeksu.

Te firmy działają na fundamentalnie innych zasadach niż tradycyjny przemysł.

Porównanie wskaźników P/E największych spółek technologicznych pokazuje, że mimo wysokich wycen w 2026 roku, wiele firm Big Tech osiągnęło jednak normalizację względem szczytu pandemii:

Jak wygląda to na konkretnych przykładach?

Spójrzmy na Apple. Wartość księgowa firmy (jej aktywa fizyczne minus długi) to ułamek kapitalizacji rynkowej. P/BV dla Apple wynosi obecnie około 50x, podczas gdy dla banku JP Morgan to zaledwie 1,5x.

Dlaczego? Bo wartość Apple nie tkwi w budynkach ani w magazynach iPhone’ów. Tkwi w ekosystemie iOS, rozpoznawalności marki, patentach na chipy M-series i umiejętności przyciągania najlepszych inżynierów.

Żaden z tych elementów nie pojawia się w bilansie. Większość wydatków na badania i rozwój to koszty, nie aktywa. To oznacza, że firma może spalać miliardy dolarów rocznie na rozwój AI, ale w tradycyjnej księgowości to wygląda jak „strata”. Dopiero gdy produkt wchodzi na rynek i zaczyna generować przychody, analitycy zaczynają rozumieć jego wartość. Ale wtedy wycena już dawno poszybowała w górę.

Szacunki mówią, że amerykańskie firmy posiadają ponad 2,3 biliona dolarów w aktywach intelektualnych, ale większość z tego nie widnieje w raportach finansowych. To tworzy ogromną lukę pomiędzy wartością księgową a rynkową – lukę, której P/BV nie potrafi wyjaśnić.

Buybacki zamiast dywidend: nowa struktura zwrotów

Wykup akcji własnych (czyli z angielskiego tzw. buybacki) systematycznie przewyższa dywidendy jako główna forma zwrotu kapitału akcjonariuszom, co fundamentalnie zmienia profil inwestycyjny współczesnego rynku akcji

W klasycznym modelu inwestowania spółki zwracały kapitał akcjonariuszom poprzez dywidendy. Stabilna, przewidywalna wypłata kwartalnie. Jeśli firma przecinała dywidendę, akcje padały. Jeśli podnosiła – rosły. Proste.

Ale w ciągu ostatnich 20 lat wykupy akcji własnych wyprzedziły dywidendy jako główna forma zwrotu kapitału. W 2025 roku amerykańskie firmy wydały ponad 1 bilion dolarów na buybacki, podczas gdy dywidendy wyniosły zaledwie 740 miliardów. Meta i Alphabet w ogóle nie płacą dywidend – całość zwrotów idzie przez buybacki.

Dlaczego? Bo buybacki są bardziej elastyczne. Firma może je wstrzymać w kryzysie bez karania ze strony inwestorów (w przeciwieństwie do cięcia dywidend). Są też korzystniejsze podatkowo – zamiast płacić podatek od dywidendy, inwestor płaci dopiero gdy sprzeda akcje, a do tego może skorzystać z niższej stawki na zyski kapitałowe.

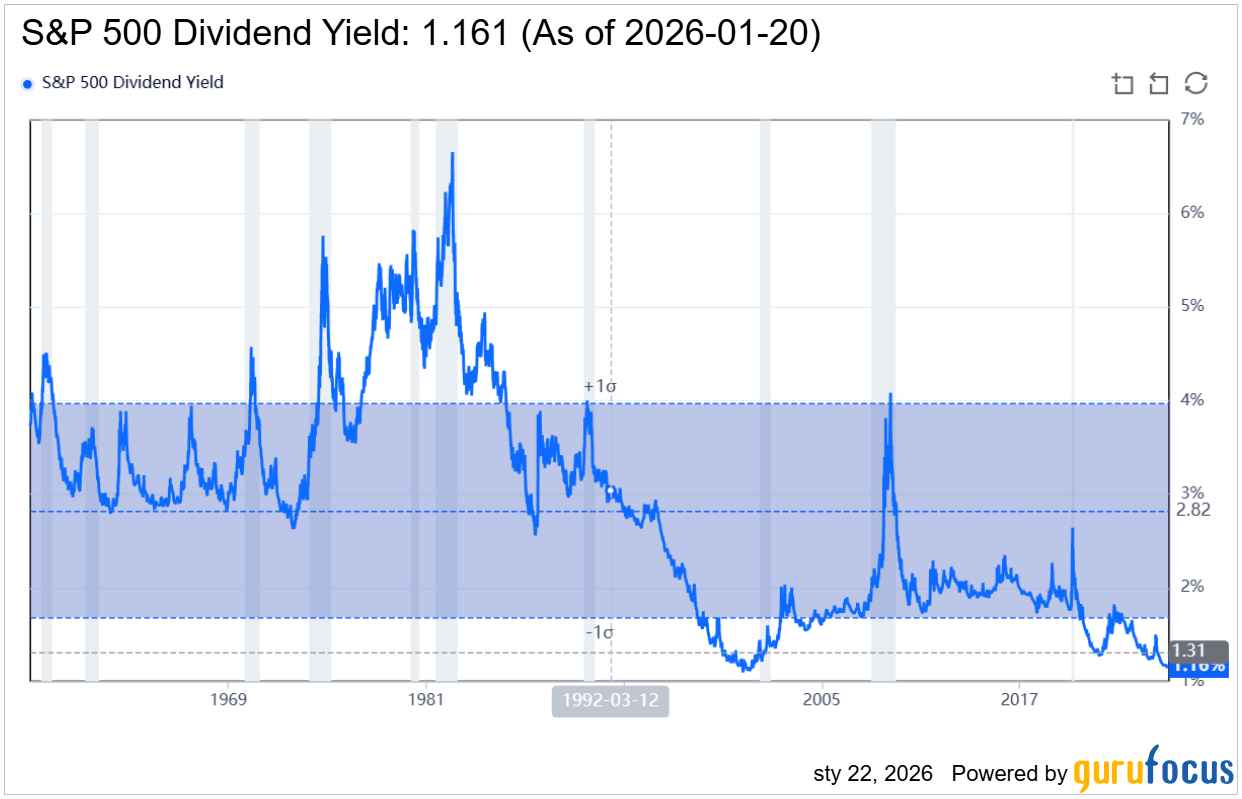

Ale to ma konsekwencje dla wyceny. Zysk z dywidend dla S&P 500 spadł poniżej 2%, podczas gdy w latach 80. i 90. oscylował pomiędzy 3-6%. Dla klasycznego inwestora szukającego wartości to katastrofa – część zwrotu „zniknęła” po prostu z horyzontu. W rzeczywistości jednak nie zniknęła, tylko przesunęła się do buybacków, ale tradycyjne wskaźniki tego nie chwytają.

Wykup akcji własnych systematycznie przewyższa dywidendy jako główna forma zwrotu kapitału akcjonariuszom, co fundamentalnie zmienia profil inwestycyjny współczesnego rynku akcji

P/E i CAPE w świecie niskich stóp – błąd metodologiczny

Wyobraź sobie, że próbujesz porównać dzisiejszy rynek do lat 80. czy 90. Patrzysz na CAPE – niemal 40 obecnie vs średnia historyczna 16-17. Wniosek? Rynek przewartościowany o 130%. Sprzedaj wszystko i czekaj.

Ale to porównanie ma jedną fundamentalną wadę: nie uwzględnia kontekstu stóp procentowych.

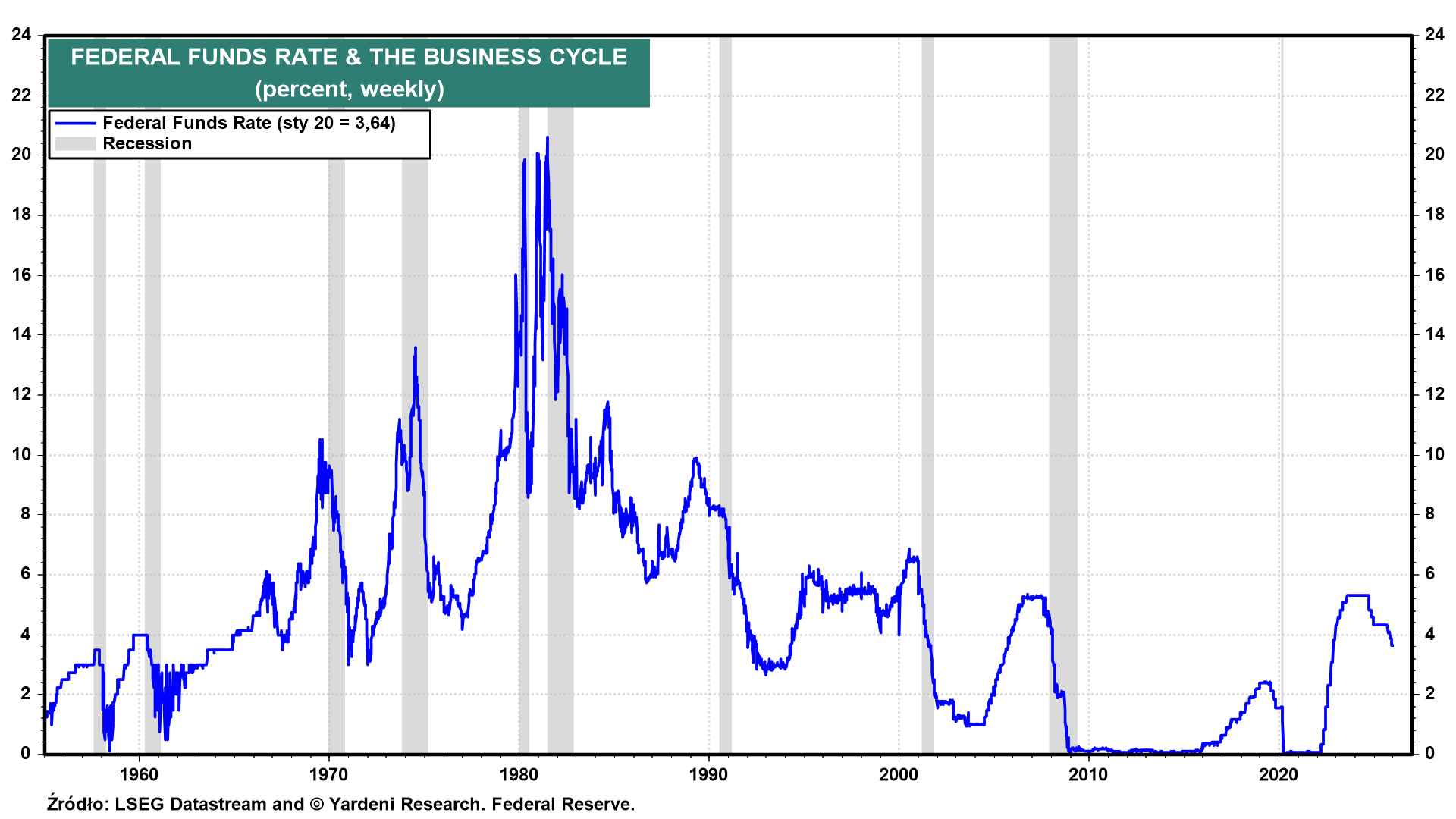

W latach 80. Fed Funds Rate, czyli stopa funduszy federalnych, sięgał nawet 18-20%. 10-letnie obligacje USA przynosiły ponad 10% rocznie. Jeśli mogłeś zarobić 10% bez ryzyka na obligacjach, to dlaczego miałbyś płacić 25x zysków za akcje?

Obecnie stopy są znacznie niższe. Nawet po podwyżkach w 2022-2024 roku, 10-letnia obligacja daje około 4-5%. W erze QE (2010-2021) to było często poniżej 2%. W takim środowisku niskie stopy usprawiedliwiają wyższe P/E.

Dlaczego? Bo gdy dyskontujemy przyszłe zyski firmy, używamy stopy procentowej jako „bazy”. Im niższa stopa, tym wyższa obecna wartość przyszłych przepływów gotówki.

Analitycy Goldman Sachs szacują, że 100 punktów bazowych wzrostu realnych stóp = spadek P/E o około 7%. Odwrotnie: spadek stóp o 100 pb = wzrost P/E o 7%.

Oznacza to, że część obecnego „przewartościowania” to nie bańka, tylko odzwierciedlenie niskich stóp.

CAPE na poziomie 40 przy stopach 0% to co innego niż CAPE 40 przy stopach 10%. Niestety, Shiller nie przewidział tej zmiany strukturalnej, gdy tworzył swój wskaźnik w latach 80.

Realne vs nominalne zyski – pułapka inflacji

CAPE używa zysków skorygowanych o inflację, co brzmi sensownie. Problem w tym, że inflacja sama w sobie wpływa na wyceny. Gdy inflacja jest wysoka (jak w 2021-2023), firmy podnoszą ceny, ale ich koszty też rosną. Marże się ściskają. Inwestorzy wymagają wyższych zwrotów (bo realna siła nabywcza maleje), więc wyceny spadają.

Gdy inflacja jest niska i stabilna (jak w latach 2010-2020), firmy mogą planować długoterminowo, marże są przewidywalne, a inwestorzy akceptują niższe nominalne zwroty. W efekcie P/E rośnie.

„Rule of 20” – stara zasada mówiąca, że suma P/E i inflacji powinna wynosić około 20 – sugeruje, że obecne wyceny są w miarę fair. Jeśli P/E wynosi 30, a inflacja 2%, to suma to 32 – powyżej normy, ale nie katastrofalnie. W erze dot-comów P/E sięgało 44 przy inflacji 2-3%, co dawało sumę ponad 46.

Nie oznacza to, że rynek jest tani. Ale oznacza, że porównywanie dzisiejszych P/E do średnich z lat 50-80. to jakby porównywać jabłka do pomarańczy.

Zmiana profilu inwestora – od cierpliwości do narracji

Warren Buffett zbudował fortunę kupując akcje Coca-Coli w 1988 roku i trzymając je przez dekady. Jego filozofia: znajdź świetną firmę, kup ją po rozsądnej cenie i siedź cicho. Nie sprawdzaj codziennie notowań. Nie reaguj na szum medialny. Pozwól, by czas i siła procentu składanego zrobiły swoją pracę.

Ile osób dziś inwestuje w ten sposób? Niewielu.

Ostatnie badania pokazują, że około 60% inwestorów z pokolenia Z i millenialsów podejmuje decyzje inwestycyjne na podstawie social mediów.

Platformy takie jak Reddit, Twitter (X), TikTok i Discord stały się głównymi źródłami informacji – ważniejszymi niż raporty analityków czy newsy z Bloomberga.

Problem w tym, że te platformy nie promują długoterminowego myślenia. Promują momentum i storytelling.

Era „finfluencerów” i tak zwane „story stocks”

„Story stock” to spółka, której wycena opiera się bardziej na narracji niż na fundamentach.

Tesla w 2020 roku to klasyczny przykład. P/E przekraczające 100x (przy średniej dla sektora automotive 10x), kapitalizacja wyższa niż wszystkich innych producentów aut razem wziętych. Dlaczego? Bo inwestorzy kupowali nie producenta samochodów, ale wizję autonomicznych robotaxi, rewolucji energetycznej i Elona Muska jako wizjonera.

Podobnie jest z Nvidią w 2023-2025 roku. Firma nie tylko sprzedawała chipy GPU – sprzedawała marzenie o rewolucji AI. P/E sięgające 56-68x przy prognozach rzędu 30x. Czy to drogo?

W porównaniu do tradycyjnego hardware – zdecydowanie. Ale jeśli wierzysz, że AI to największa technologiczna transformacja od Internetu, to nagle te wyceny zaczynają „mieć sens”.

Social media potęgują ten efekt. Badania pokazują, że akcje z wysoką aktywnością na platformach społecznościowych przyciągają traderów detalicznych silniej niż tradycyjne newsy czy sama cena.

Problem? Zwroty z takich transakcji są o 1,6-2,8% niższe niż z innych pozycji otwartych tego samego dnia. Inwestorzy tracą pieniądze, mimo że social media faktycznie poprawnie przewidują krótkoterminowe ruchy cen.

Dlaczego? Bo timing jest wszystkim. Jeśli kupisz akcję 5 dni przed szczytem aktywności na Reddicie, możesz zarobić. Jeśli kupisz w dniu szczytu (kiedy wszyscy już o tym mówią), prawdopodobnie stracisz.

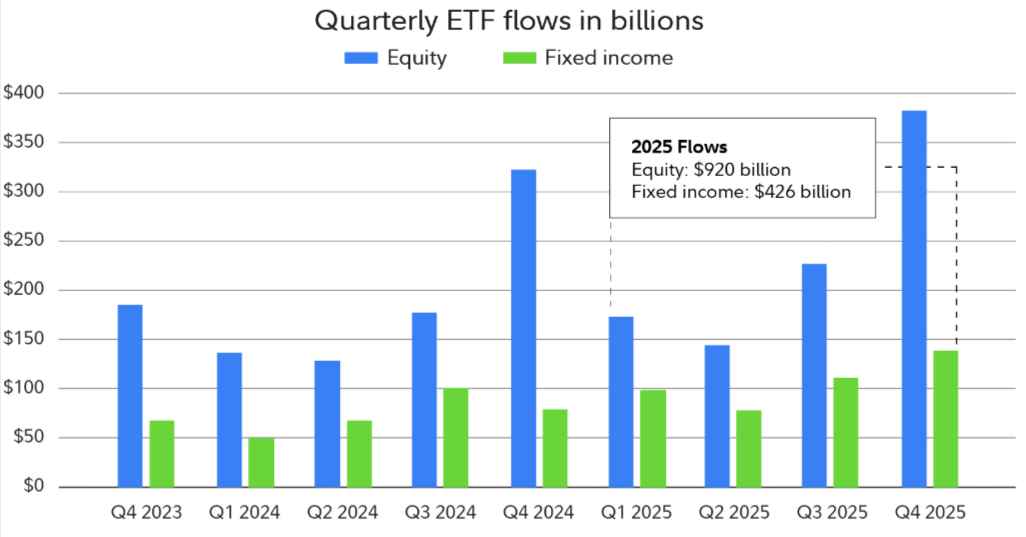

Inwestowanie pasywne i algorytmy: koniec stock-pickingu?

W 2025 roku pasywne fundusze i ETF-y przyciągnęły 903 miliardy dolarów nowych napływów, podczas gdy aktywne fundusze zanotowały odpływy na poziomie 189 miliardów.

Ponad dwie trzecie spółek w głównych indeksach jest obecnie „posiadanych” przez ETF-y, które nie oceniają fundamentów.

Po prostu kupują wszystko w proporcjach wynikających z kapitalizacji.

Co to oznacza dla wycen? Dyspersja między dobrymi a słabymi spółkami maleje. Jeśli Apple rośnie, to cały sektor tech rośnie, bo ETF-y kupują cały koszyk.

Jeśli Netflix spada, to spadają też inne media streamingowe – nie dlatego, że ich fundamenty się pogorszyły, ale dlatego, że płynność wycofuje się z całego sektora.

Warren Buffett sam zauważył ten problem. W 2020 roku jego Berkshire Hathaway urosło zaledwie 2,5% podczas gdy S&P 500 zyskał znacznie więcej.

W kolejnych latach jego przewaga praktycznie zniknęła. Analiza statystyczna pokazuje, że Buffett już nie generuje istotnego statystycznego „alpha”, czyli przewagi dla inwestorów.

Dlaczego? Bo rynek zmienił charakter – nie jest już napędzany przez fundamenty, ale przez płynność i narrację.

Jak dziś interpretować wskaźniki wyceny?

Czy to oznacza, że P/E, CAPE i P/BV są całkowicie bezużyteczne? Nie. Ale wymagają kontekstu.

Porównania sektorowe, nie indeksowe

Zamiast porównywać P/E Apple (33x) do średniej historycznej całego rynku (19x), porównaj je do innych firm technologicznych. Meta ma P/E 26-27x, Alphabet 27-28x, Amazon 31-33x. Nagle Apple nie wygląda już tak drogo. Wręcz przeciwnie – biorąc pod uwagę jego stabilne przepływy gotówki i ekosystem, można argumentować, że zasługuje na wyróżnienie.

Podobnie z sektorami przemysłowymi. P/E dla sektora przemysłowego wynosi obecnie 27,3x – znacznie powyżej średniej historycznej (20x). Ale sektor jest „przewartościowany” względem własnej historii, nie względem technologii. To ważna różnica.

Łączenie z makro i cash flow

P/E mówi coś o wycenie, ale nic nie mówi o jakości zysków. Firma może mieć niskie P/E, bo zyski są wysokie… ale jednorazowe (np. sprzedaż aktywów). Albo odwrotnie – wysokie P/E, bo zyski są tymczasowo zbijane przez inwestycje w rozwój.

Dlatego fundamentalni analitycy patrzą na wolne przepływy gotówki (FCF), a nie tylko zyski księgowe. Spółki technologiczne mogą mieć wysokie P/E, ale jeśli generują masę gotówki, to ta gotówka prędzej czy później trafi do akcjonariuszy (przez buybacki, przejęcia lub – rzadziej – dywidendy).

Dodatkowo makro ma znaczenie. Wysokie P/E przy stopach 0% i QE to co innego niż wysokie P/E przy stopach 6% i zacieśnianiu ilościowym (QT).

W 2026 roku Fed zbliża się do końca cyklu cięć stóp, prawdopodobnie stabilizując się w okolicach 3,5-3,75%. To środowisko bardziej „neutralne” – nie ultra-łatwe (jak w 2010-2021), ale też nie restrykcyjne (jak w 2022-2023).

Wskaźniki jako „narzędzie kontekstowe”, nie sygnał kupna

C/Z nie powinno być jedynym kryterium decyzji. To punkt startowy do dalszej analizy.

Jeśli widzisz P/E 50x, pytanie nie brzmi „czy to za dużo?”, ale „dlaczego inwestorzy są gotowi tyle zapłacić?”.

Może firma ma monopol (Google w wyszukiwarkach), może przechodzi przez przejściowy spadek zysków (Amazon inwestujący w AWS), a może to faktycznie bańka (dot-comy z drugiej połowy lat 90-tych).

Podobnie z P/BV – w erze aktywów niematerialnych jest praktycznie bezużyteczny dla technologii, ale nadal działa w bankach, nieruchomościach czy przemyśle ciężkim.

Co to mówi o dzisiejszym rynku akcji?

Mamy obecnie rynek płynności, nie wyceny. To najbardziej trafna charakterystyka obecnej sytuacji. Ceny akcji nie rosną (ani nie spadają) głównie dlatego, że fundamenty się poprawiły lub pogorszyły. Rosną, bo płynność jest dostępna i szuka zwrotu.

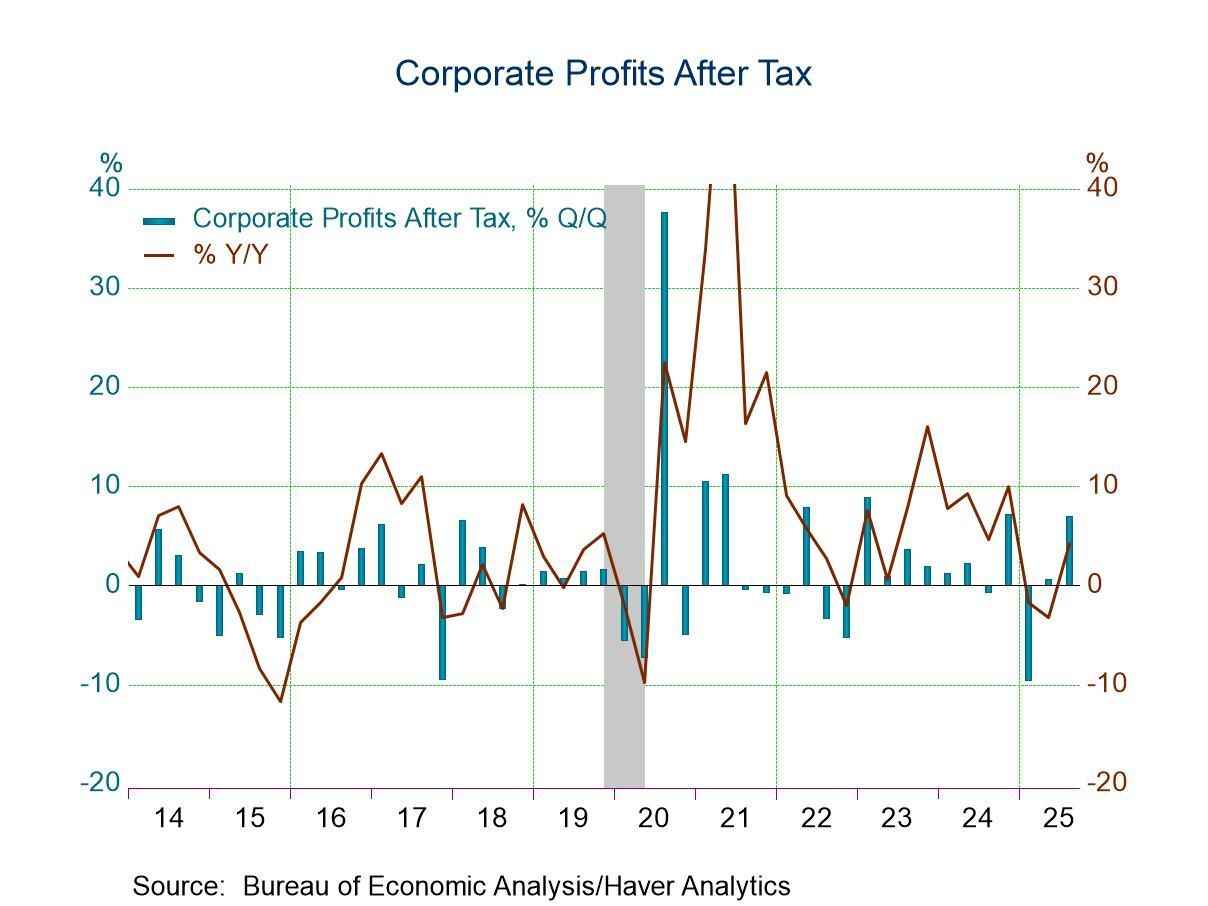

Zyski korporacyjne w USA osiągnęły rekordowe 3,4 biliona dolarów w III kwartale 2025, a marże operacyjne w wielu sektorach są wyższe niż kiedykolwiek w historii. Ale to nie wyjaśnia, dlaczego P/E jest o 50% powyżej średniej. Wyjaśnia to struktura rynku: 35% kapitalizacji w Big Tech, dominacja pasywnych ETF-ów, buybacki zamiast dywidend, i narracje napędzane przez social media.

Znaczenie narracji i cykli technologicznych

Współczesny rynek żyje cyklami narracyjnymi:

- W latach 2010-2015 to był cloud computing (Amazon AWS, Microsoft Azure).

- W 2016-2020 – media społecznościowe i e-commerce (Facebook, Shopify).

- W 2021 – kryptowaluty i NFT.

- W 2023-2026 – sztuczna inteligencja.

Każda z tych narracji tworzy koncentrację kapitału w określonych spółkach. Microsoft, Alphabet, Meta i Amazon planują wydać łącznie ponad 370 miliardów dolarów na infrastrukturę AI w 2025-2026. To realne cash outflows na serwery, chipy Nvidia i centra danych.

Czy to się zwróci? Nie wiemy. Ale rynek zakłada, że tak, i wycena to odzwierciedla.

Problem w tym, że gdy narracja się zmienia, kapitał ucieka równie szybko, jak napłynął.

Pamiętasz Peloton? W 2020 roku to była „rewolucja fitness”. P/E przekraczało 100x, kapitalizacja 47 miliardów dolarów.

Dziś? Mniej niż 2 miliardy. Co się zmieniło? Pandemia się skończyła. Narracja umarła. Fundamenty nigdy nie usprawiedliwiały wyceny.

Ryzyko „pułapki taniości”

Z drugiej strony niska wycena nie oznacza okazji. Value traps, czyli spółki „tanie” na papierze, ale faktycznie umierające, są wszędzie.

Kraft Heinz ma niskie P/E, ale zwrot na zainwestowany kapitał (ROIC) jest rozczarowujący.

Harley-Davidson handluje przy P/E 145x, mimo że wygląda jak „tradycyjna” firma produkcyjna, jej zyski są tak niskie, że wycena jest absurdalna.

Analiza historycznych korekt rynkowych pokazuje, że wysokie wskaźniki P/E nie zawsze bezpośrednio poprzedzają krachy. Kryzys 2008 rozpoczął się przy stosunkowo normalnym P/E, podczas gdy obecny poziom plasuje się pomiędzy dot-comem a pandemią:

Banki po 2020 roku często wyglądały „tanio” względem historii, ale problemy z jakością kredytów i spadające marże odsetkowe sprawiały, że niska wycena była uzasadniona.

Dlatego inwestowanie na podstawie samego P/E to droga do straty. Potrzebujesz pełnego kontekstu: jakość zarządzania, trajektoria wzrostu, konkurencyjność, kontekst ekonomiczny.

Analiza historycznych korekt rynkowych pokazuje, że wysokie wskaźniki P/E nie zawsze bezpośrednio poprzedzają krachy – kryzys 2008 rozpoczął się przy stosunkowo normalnym P/E, podczas gdy obecny poziom plasuje się pomiędzy dot-comem a pandemią.

Wyceny spółek giełdowych

Tak, ale z zastrzeżeniami. C/Z (P/E) jest użyteczne do porównań wewnątrz sektorów i oceny względnej atrakcyjności. Nie jest użyteczne do porównywania rynku dzisiejszego do lat 80. czy 90. bez uwzględnienia stóp procentowych, struktury kapitału i dominacji aktywów niematerialnych. Używaj go jako punktu wyjścia do analizy, nie jako jedynego kryterium decyzji.

To zależy od definicji. Względem średnich historycznych – tak, zdecydowanie. S&P 500 z P/E 30x i CAPE 40 jest drogi. Ale względem kontekstu niskich stóp (obecnie 4-5% na 10-letnich obligacjach), wysokich marż korporacyjnych i dominacji technologii – wycena jest defensywna, choć z pewnością nie tania. Ryzyko korekty istnieje, zwłaszcza jeśli stopy wzrosną lub narracja AI się załamie. Ale nazywanie tego „bańką” w stylu 2000 roku to nadinterpretacja.

Zapomnij o P/BV, jest bezużyteczny. Skup się na wolnych przepływach gotówki (FCF), tempie wzrostu przychodów, marżach operacyjnych i sile ekosystemu. Dla spółek wcześniejszej fazy (pre-profit) używaj Price-to-Sales lub EV/Revenue. Ale przede wszystkim zadaj pytanie: czy ta firma ma „fosę ochronną”? Czy potrafi obronić pozycję przed konkurencją przez następne 5-10 lat?

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->