Wpływ geopolityki na rynki finansowe: jak chronić oszczędności w czasach globalnych napięć? [Poradnik 2026]

Wojna USA z Iranem trwa od 28 lutego 2026 roku, ropa Brent jest o niemal 90% droższa niż na początku roku, a złoto pod koniec stycznia ustanowiło historyczny rekord 5600 dolarów za uncję. W tym samym czasie bitcoin w pół roku stracił niemal połowę wartości, a indeks dolara DXY zaliczył najgorszy okres od dwóch dekad. Wpływ geopolityki na rynki finansowe nigdy nie był bardziej namacalny dla polskich inwestorów.

Granica między polityką a portfelem przestała istnieć, a pytanie „jak chronić oszczędności w czasach kryzysu” wróciło do salonów, kuchni i bankowych aplikacji.

W tym artykule pokazujemy, jak konkretne wydarzenia geopolityczne przekładają się na ceny aktywów, czym są bezpieczne przystanie finansowe i jak zbudować portfel, który przetrzyma kolejny szok.

Spis treści:

Jak geopolityka wpływa na rynki finansowe? Mechanizmy zależności

Wbrew temu, co myśli wielu początkujących inwestorów, rynek nie reaguje bezpośrednio na nagłówki gazet. Reaguje na trzy konkretne kanały transmisji, którymi kryzys geopolityczny przenika do wycen aktywów. Pierwszy z nich to ceny surowców. Drugi to nastawienie inwestorów do ryzyka. Trzeci to kursy walut. Każdy działa inaczej, ale w czasie kryzysu często odpalają się jednocześnie.

Kanał pierwszy: surowce energetyczne i metale

Konflikt zbrojny w regionie produkującym ropę zmienia jej cenę z dnia na dzień. Aktualna wojna na Bliskim Wschodzie jest tu modelowym przykładem. Cieśnina Ormuz, którą przepływa około jednej piątej światowej ropy, jest blokowana od lutego 2026 roku.

W rezultacie Brent – europejska mieszanka ropy – przekroczył 125 dolarów za baryłkę w połowie kwietnia, by ustabilizować się w okolicach 100 dolarów.

Według badacza Moody’s Analytics Gauravy, Ganguly’ego, cena 125 dolarów za baryłkę utrzymująca się przez dłuższy czas wystarczy, by zepchnąć światową gospodarkę w recesję.

Drożejąca ropa to nie tylko wyższe ceny na stacjach paliw. To wyższa inflacja, niższe marże firm transportowych i produkcyjnych, presja na banki centralne, by trzymały wyższe stopy procentowe.

W Polsce widać to wprost: kiedy Brent rośnie, kurs USD/PLN zaczyna ciążyć złotemu, a to dodatkowo rozkręca inflację importowaną.

Kanał drugi: awersja do ryzyka

Kiedy wybucha konflikt, kapitał ucieka z aktywów ryzykownych do bezpiecznych. To zjawisko nazywa się flight to safety.

Akcje technologiczne, kryptowaluty, wysokodochodowe obligacje korporacyjne i waluty rynków wschodzących lecą w dół.

Złoto, frank szwajcarski, jen japoński, obligacje skarbowe USA i Niemiec idą w górę. Sygnałem ostrzegawczym jest tutaj indeks zmienności VIX, zwany potocznie „wskaźnikiem strachu”.

Kanał trzeci: waluty

Złoty należy do walut z gospodarek wschodzących i zachowuje się typowo dla swojej kategorii. Im wyższe globalne ryzyko, tym kapitał szybciej go opuszcza.

Po inwazji Rosji na Ukrainę w lutym 2022 roku kurs EUR/PLN przejściowo dotknął 4,72, a CHF/PLN wystrzelił.

Dzisiaj, w trakcie wojny USA-Iran, złoty pozostaje pod presją podobnego mechanizmu, choć skala jest mniejsza, bo punkt zapalny jest geograficznie dalej.

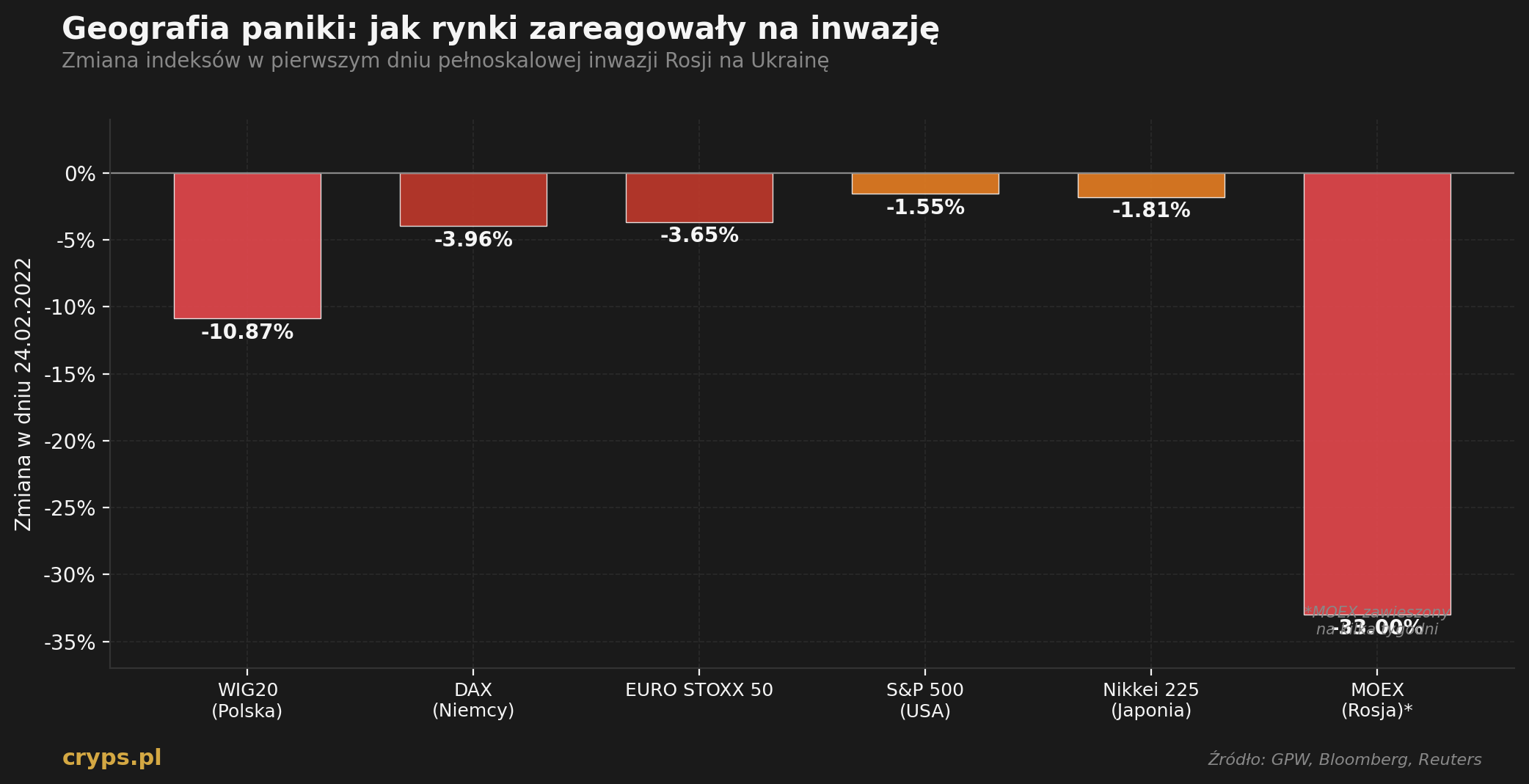

Tabela poniżej pokazuje, jak rynki reagowały na największe wydarzenia geopolityczne ostatnich lat. Warto zauważyć, że im bliżej Polski znajduje się punkt zapalny, tym mocniej traci nasza giełda.

| Wydarzenie | Reakcja akcji USA | Reakcja złota | Reakcja PLN |

|---|---|---|---|

| Atak na WTC, 11.09.2001 | S&P 500: -4,9% (14.09) | +6% w tydzień | Niewielka deprecjacja |

| Inwazja Rosji na Ukrainę, 24.02.2022 | S&P 500: -2,4% w pierwszej sesji | +3,4% w jeden dzień | EUR/PLN do 4,72, CHF/PLN ostre wzrosty |

| Eskalacja Iran-Izrael, IV 2024 | S&P 500: -1,5% przejściowo | Przebicie 2400 USD | Złoty pod presją |

| Cła Trumpa (Liberation Day), IV 2025 | Globalna wyprzedaż, S&P -10% w 4 dni | Przebicie 3000 USD | WIG20 największa sesja spadkowa od 2022 |

| Wojna USA-Iran, 28.02.2026 | Reakcje umiarkowane (rynki częściowo przygotowane) | Złoto bije ATH 5595 USD | Brent +90% YTD. Ropa wpływa na PLN |

Inwazja Rosji na Ukrainę spowodowała 24 lutego 2022 roku spadek WIG20 o 11%.

To największy jednodniowy spadek polskiego indeksu w XXI wieku, większy niż reakcja na pandemię COVID-19.

Wniosek z tej tabeli jest brutalny: rynki polskie i regionu EŚW są bardziej wrażliwe na napięcia geopolityczne niż rynki amerykańskie.

To nie jest przypadek, ale konsekwencja struktury kapitału, statusu rynku wschodzącego i geograficznej bliskości do potencjalnych konfliktów.

Bezpieczne przystanie finansowe – co to jest i jak działają?

Bezpieczne przystanie finansowe (z angielskiego safe havens) to aktywa, które zachowują lub zwiększają swoją wartość, gdy reszta rynku spada.

Klasyczna definicja ekonomistów Baura i Lucey’a z 2010 roku mówi, że safe haven to aktywo nieskorelowane lub ujemnie skorelowane z innym aktywem w okresach napięć rynkowych.

Innymi słowy, kiedy boli głowa, ono pomaga, a nie szkodzi.

Trzeba jednak zachować ostrożność. Status bezpiecznej przystani nie jest stały i nie wynika z deklaracji rządów ani analityków.

Ten status buduje się przez dekady kryzysów i bywa podważany.

Badania opublikowane w 2024 roku w czasopiśmie Cogent Economics pokazały, że nawet złoto traciło rolę bezpiecznej przystani w okresie pandemii COVID-19, żeby ją odzyskać po inwazji Rosji na Ukrainę.

Bitcoin, jen japoński, a nawet dolar amerykański przechodzą podobne fazy.

Co kwalifikuje aktywo do tego grona? Trzy rzeczy: stabilny emitent (kraj, instytucja), bardzo głęboki i płynny rynek oraz historyczne potwierdzenie przetrwania kryzysów. Pełna lista współczesnych bezpiecznych przystani wygląda następująco:

| Aktywo | Płynność | Ryzyko | Odporność na kryzys | Rola w portfelu |

|---|---|---|---|---|

| Złoto fizyczne | Niska (sztabki) / wysoka (ETF) | Średnie (cena waha się) | Bardzo wysoka | Filar 10–20% |

| Obligacje USA / Niemiec | Bardzo wysoka | Niskie | Wysoka, choć w 2022 zawiodły | Stabilizacja 20–40% |

| USD (gotówka, T-bills) | Najwyższa na świecie | Niskie nominalnie | Mieszana (osłabienie 2025–2026) | Bufor 5–15% |

| Frank szwajcarski (CHF) | Wysoka | Średnie | Bardzo wysoka | Hedging walutowy 5–10% |

| Jen japoński (JPY) | Bardzo wysoka | Średnie (rola osłabła) | Średnia | Pozycja taktyczna |

| Bitcoin | Wysoka 24/7 | Bardzo wysokie | Niska w krótkim okresie | Element ryzyka 1–10% |

| Nieruchomości | Niska | Średnie | Wysoka, ale niepłynna | Filar długoterminowy |

Polski inwestor ma dostęp do większości tych instrumentów.

Złoto można kupić w bankach (np. mennice państwowe, sztabki) albo przez ETF-y dostępne u brokerów takich jak XTB, DM BOŚ, BM mBanku, Interactive Brokers czy DEGIRO.

Obligacje skarbowe USA i Niemiec są w ofercie tych samych brokerów. Franka i jena można trzymać na koncie walutowym.

Jeśli korzystasz z opakowań podatkowych typu IKE czy IKZE, część z tych aktywów schowasz pod parasolem zwolnienia z podatku Belki.

Złoto – król bezpiecznych przystani

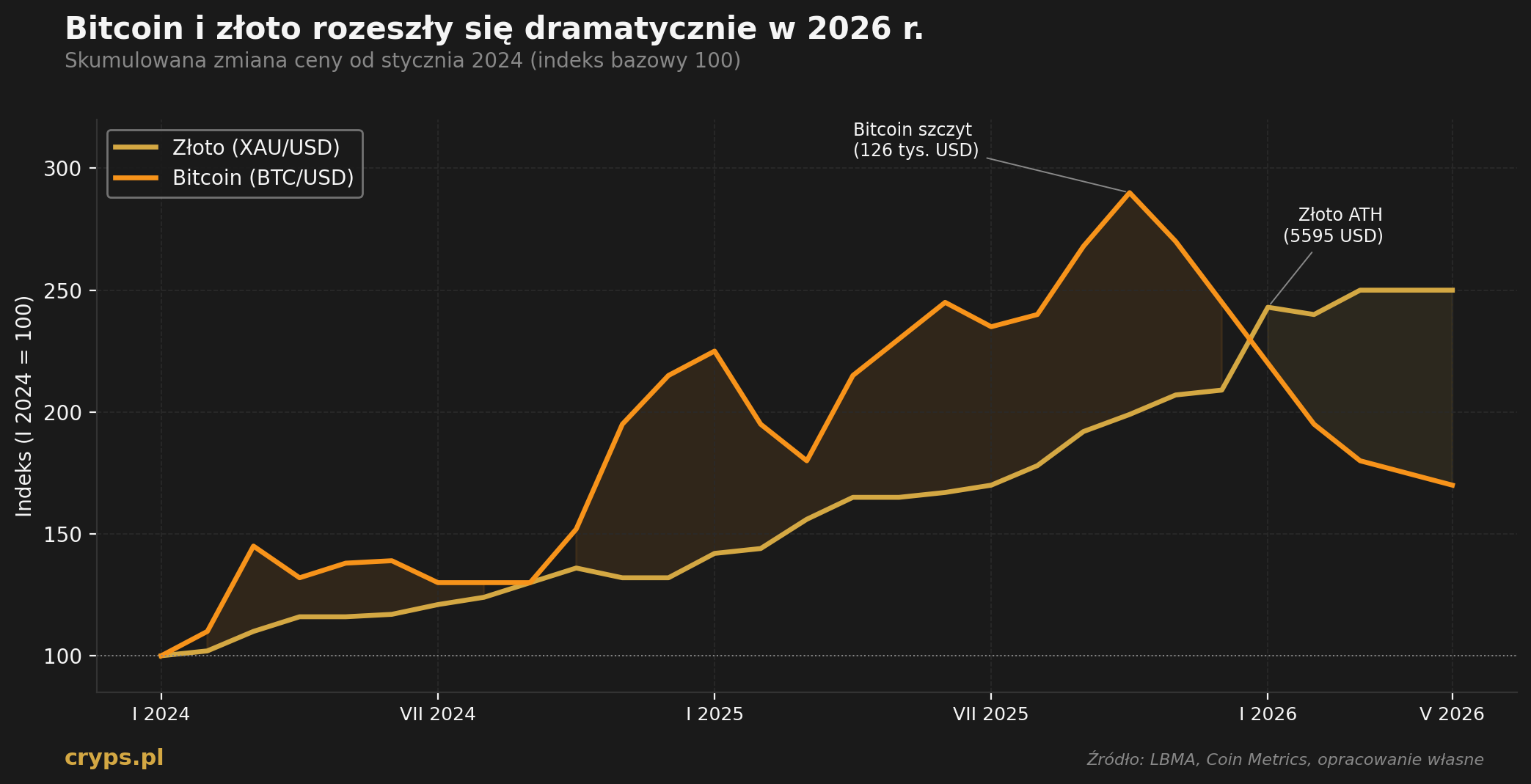

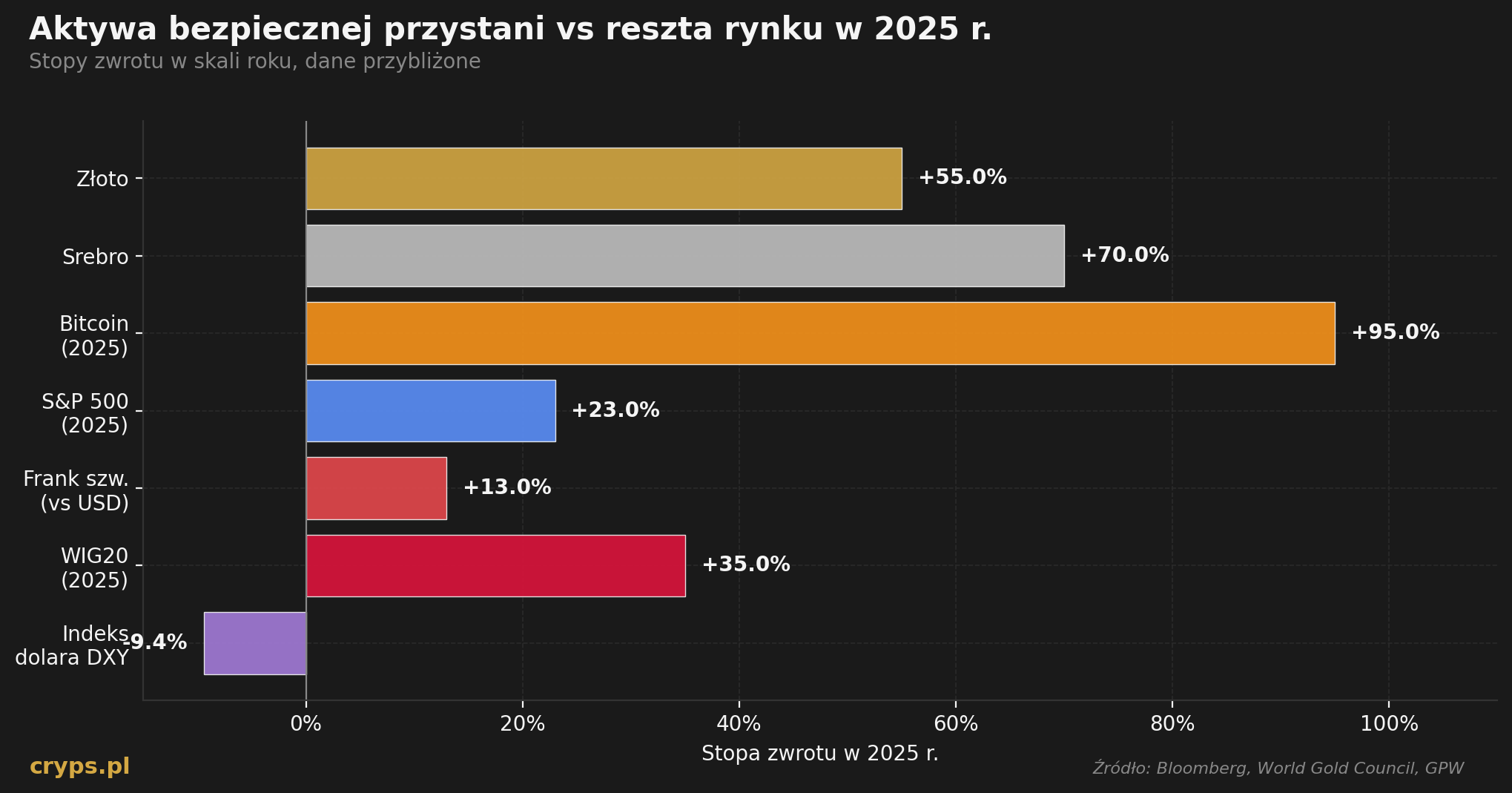

Złoto jako bezpieczna przystań nie ma sobie równych w 2026 roku. Cena uncji wzrosła w 2025 roku o około 55%, by 29 stycznia 2026 ustanowić śródsesyjny rekord 5595 dolarów.

Mimo późniejszej korekty, w pierwszym kwartale 2026 roku średnia kwartalna cena LBMA wyniosła 4873 dolary za uncję, czyli najwięcej w historii. To najlepszy roczny zwrot z tego aktywa od końcówki lat 70.

Dlaczego złoto rośnie tak mocno?

Aktualny rajd ma trzy filary, z których żaden nie ma nic wspólnego z modą czy chwilowym entuzjazmem:

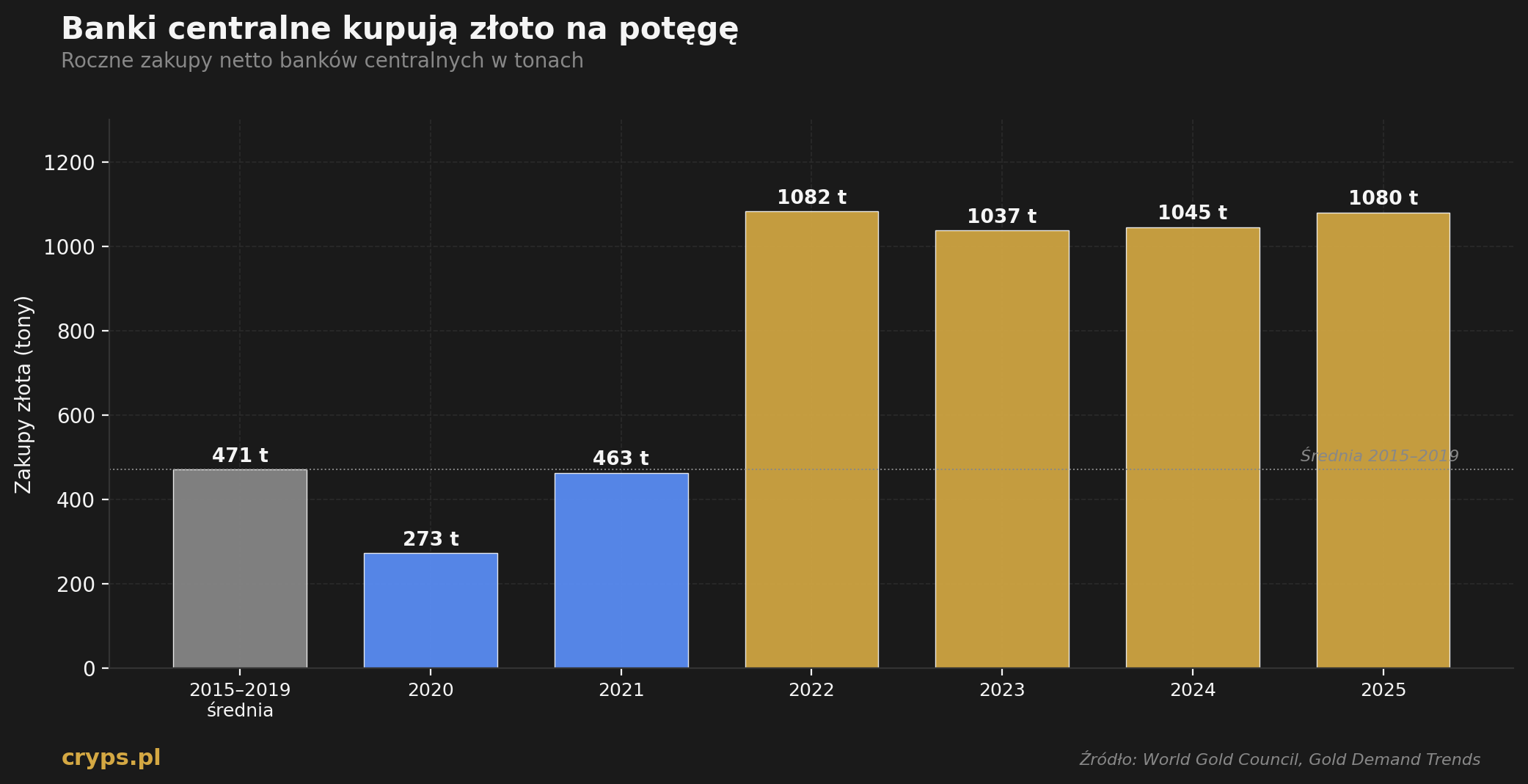

- Pierwszy to rekordowe zakupy banków centralnych. World Gold Council pokazuje, że od 2022 roku banki centralne kupują ponad tysiąc ton złota rocznie, czyli ponad dwa razy więcej niż w latach 2015-2019. Liderami są Chiny, Indie, Turcja i Polska.

- Drugi filar to napięcia geopolityczne, które World Economic Forum w raporcie Global Risks Report 2026 nazwał najpoważniejszym ryzykiem najbliższych dwóch lat.

- Trzeci to słaby dolar i obawy o status rezerwowej waluty świata.

Jak inwestować w złoto z Polski?

Polski inwestor ma cztery rozsądne ścieżki, z różnymi proporcjami kosztów, płynności i ryzyka kontrahenta.

- Sztabki i monety bulionowe: kupowane w mennicach państwowych, mają fizyczną postać i są wolne od ryzyka kontrahenta. Wadą są spready (różnice między ceną kupna a sprzedaży) wynoszące zwykle 3–6% i konieczność bezpiecznego przechowywania.

- ETF-y na złoto: iShares Physical Gold (notowany jako SGLN/IGLN), Invesco Physical Gold (SGLD), WisdomTree Physical Gold. Płynne, niskokosztowe (TER 0,12–0,25%), dostępne w aplikacjach większości polskich brokerów. Można je trzymać w IKE/IKZE.

- Akcje spółek wydobywczych: Newmont, Barrick Gold, Agnico Eagle. Działają jak złoto z dźwignią – rosną mocniej niż surowiec, ale i mocniej spadają. Na GPW liderem segmentu jest KGHM, choć to spółka miedziowo-srebrowa, nie typowo skorelowana ze złotem.

- Certyfikaty strukturyzowane i kontrakty CFD: szybka ekspozycja, ale często z dźwignią i ryzykiem emitenta. Dla większości inwestorów są niepotrzebnym utrudnieniem.

Warto pamiętać o praktycznym detalu. Krajowe banki sprzedają sztabki ze złota w cenach detalicznych, które bywają o 5–8% wyższe od ceny spot. Płynniej i taniej kupisz złoto przez ETF u brokera, który który daje dostęp do giełd we Frankfurcie lub Londynie.

Bitcoin vs XAU. Czy „cyfrowe złoto” zawiodło w 2026 roku

Narracja o bitcoinie jako cyfrowym złocie była przez lata sztandarowym argumentem w rękach jego zwolenników.

Skończona podaż 21 milionów monet, decentralizacja, brak banku centralnego – wszystko to miało zrobić z BTC ucieczkę przed dewaluacją tradycyjnych walut i broń przed kryzysami. Rok 2026 brutalnie podważył tę tezę.

Najnowsze dane są jednak bezlitosne. Bitcoin od październikowego szczytu na poziomie 126 tysięcy dolarów stracił ponad 47% wartości i jest na minusie 26% od początku 2026 roku. Złoto w tym samym czasie pobiło historyczny rekord 5595 dolarów i utrzymuje się blisko rekordowych poziomów.

Korelacja między tymi dwoma aktywami w lutym 2026 roku spadła do okolic minus 0,9 – jednego z najgłębszych ujemnych odczytów w historii. Mówiąc prosto: kiedy złoto rosło, BTC spadał i odwrotnie.

Co się stało? Bitcoin zachowuje się dziś bardziej jak akcja technologiczna z wysokim współczynnikiem beta niż jak metal szlachetny. Analitycy BlackRock potwierdzają, że BTC reaguje obecnie głównie na podaż pieniądza M2, politykę Fedu i apetyt na ryzyko, a nie na strach geopolityczny. Kiedy Trump ogłosił 20 lutego nowe globalne cła 10–15%, bitcoin spadł o ponad 5% w jednej sesji, podczas gdy złoto poszło w górę o około 0,8%.

Czy to oznacza, że bitcoin jest bezużyteczny w portfelu? Niekoniecznie.

Bitcoin pozostaje aktywem o ogromnej długoterminowej premii za ryzyko – od 2010 roku zwroty roczne liczone są w setkach procent.

Po prostu trzeba do niego podchodzić jak do agresywnego, kierunkowego zakładu na ekspansję płynności po kryzysie, a nie jak do „koca”, którym przykrywasz portfel w trakcie burzy.

Inwestorzy szukający w obrębie krypto mniej zmiennej alternatywy zaczynają ostatnio sięgać po stablecoiny i strategie dochodowe oparte o liquid staking, które generują przepływy z bezpieczniejszych aktywów cyfrowych.

Dywersyfikacja portfela jako strategia na czasy kryzysu

Dywersyfikacja portfela w kontekście geopolityki to nie hasło z poradnika dla początkujących, tylko realne narzędzie pomiaru ryzyka.

Pomysł, by trzymać kapitał w aktywach, które nie reagują tak samo na te same wstrząsy, ma za sobą kilkadziesiąt lat dowodów empirycznych i kilka klasycznych modeli.

Klasyczny portfel 60/40

Najprostszy i najlepiej udokumentowany model: 60% akcji, 40% obligacji. Przez większość ostatnich czterdziestu lat działał świetnie, bo akcje i obligacje miały korelację bliską zera lub ujemną.

W 2022 roku model przeszedł kryzys – obligacje i akcje spadły jednocześnie, bo inflacja zmusiła Fed do agresywnych podwyżek stóp. To otworzyło dyskusję o jego śmierci.

Risk parity

Model spopularyzowany przez fundusz Bridgewater Raya Dalio.

Zakłada równe rozłożenie ryzyka (a nie kapitału) na różne klasy aktywów.

W praktyce oznacza to większą wagę obligacji niż w 60/40, ale uzupełnioną o złoto, surowce i ekspozycję na rynki wschodzące. Działa dobrze w środowisku wysokiej inflacji.

Strategia barbell ze złotem i bitcoinem

Po doświadczeniach 2026 roku, coraz więcej analityków rynkowych mówi o portfelu typu „hantle”. Konstrukcja jest następująca:

- 10–15% w złocie jako twardym ubezpieczeniu od kryzysu,

- 5–10% w bitcoinie jako zakładzie na ekspansję płynności,

- reszta w klasycznych aktywach.

Matematyka działa właśnie dlatego, że BTC i złoto przestały się ze sobą poruszać. Kiedy jedno spada, drugie rośnie, a portfel ma niższą zmienność niż każde z tych aktywów osobno.

Praktyczne kroki – jak zbudować odporny portfel inwestycyjny?

Zamiast teorii pokażmy trzy konkretne propozycje alokacji, dopasowane do różnych profili ryzyka. Te liczby nie są rekomendacją inwestycyjną, ale punktem wyjścia do własnych przemyśleń.

| Klasa aktywów | Konserwatywny | Wyważony | Dynamiczny |

|---|---|---|---|

| Akcje globalne (ETF MSCI World, S&P 500) | 25% | 45% | 60% |

| Obligacje skarbowe (USA, Niemcy, polskie indeksowane) | 35% | 25% | 10% |

| Złoto (ETF, sztabki, certyfikaty) | 15% | 15% | 10% |

| Waluty obce (CHF, USD, JPY) | 15% | 8% | 5% |

| Kryptowaluty (BTC + wybrane altcoiny) | 0–2% | 5–7% | 10–15% |

| Gotówka (PLN, EUR) | 10% | 2% | 0% |

Niezależnie od wybranego profilu, warto pamiętać o czterech zasadach operacyjnych:

- Po pierwsze, rebalansuj portfel raz na pół roku albo gdy któryś z komponentów przekroczy o 20% docelową wagę.

- Po drugie, korzystaj z parasoli podatkowych. IKE i IKZE pozwalają uniknąć podatku Belki od zysków, a IKZE dodatkowo daje odliczenie od podstawy opodatkowania.

- Po trzecie, nie wszystko musi się dziać u jednego brokera. Konto u XTB lub w Domu Maklerskim BOŚ pokryje większość polskich i europejskich potrzeb, Interactive Brokers lub DEGIRO dają dostęp z kolei do egzotyczniejszych instrumentów.

- Po czwarte, kryptowaluty przechowuj w portfelach sprzętowych.

Warto też pamiętać o makro, czyli o szerokim spojrzeniu. Polski inwestor patrzy na geopolitykę przez podwójną soczewkę: globalną i lokalną. Globalnie chronisz się przed inflacją importową i ryzykiem walutowym. Lokalnie warto śledzić działania NBP.

Jak omawialiśmy w artykule o inflacji i stopach procentowych, decyzje o stopach NBP wpływają wprost na koszt Twojego kredytu hipotecznego, atrakcyjność obligacji indeksowanych inflacją i kurs złotego.

Błędy inwestorów podczas kryzysów geopolitycznych

Statystyki zachowania inwestorów detalicznych są zaskakująco powtarzalne.

Kiedy wybucha konflikt, większość ludzi popełnia jeden z kilku klasycznych błędów. Warto je znać, żeby dwa razy się zastanowić, zanim klikniesz „sprzedaj wszystko”.

Panic selling

Wyprzedaż na samym dnie wyceny.

Po inwazji Rosji na Ukrainę WIG20 spadł 24 lutego 2022 roku o ponad 10%, by przez następne dwa lata zwrócić wszystkie straty z nawiązką.

Inwestor, który wycofał kapitał na panice, nie tylko sprzedał na dołku, ale i nie wsiadł z powrotem do pociągu, gdy ten ruszył.

FOMO na bezpieczne przystanie

Mniej oczywisty błąd. Po pierwszych nagłówkach o złocie powyżej 5000 dolarów wielu inwestorów zaczęło kupować je w fazie euforii.

Złoto dwukrotnie w pierwszym kwartale 2026 spadło z każdego nowego rekordu o kilka procent. To normalne zachowanie aktywa, które miało zbyt szybki ruch w górę.

Zasada jest prosta: bezpieczna przystań kupiona w panice traci sens, bo płacisz za nią ekstremalną premię za strach.

Koncentracja w jednym regionie

Polacy mają tendencję do trzymania większości aktywów w Polsce, w złotym, na warszawskiej giełdzie i w polskich obligacjach.

To ryzyko koncentracji geograficznej. Kiedy region jest na celowniku, twój kapitał i twoja waluta tracą jednocześnie.

Nawet 20–30% portfela w aktywach denominowanych w innych walutach (głównie USD i EUR, dodatkowo CHF) drastycznie zmniejsza tę ekspozycję.

Kupowanie historii zamiast aktywa

Pokusa, żeby ulokować pieniądze w „drugim bitcoinie”, „złocie XXI wieku” albo „cudownym altcoinie odpornym na kryzys”, jest wieczna.

Praktyka jest taka, że 90% takich projektów po roku jest warte ułamka ceny zakupu. Zostań przy aktywach z historią i głębokim rynkiem.

Jak geopolityka wpływa na finanse

Bezpieczne przystanie finansowe to aktywa, które utrzymują lub zwiększają wartość, gdy rynek akcji i ryzykownych instrumentów spada. Klasycznymi przykładami są złoto, frank szwajcarski, jen japoński, dolar amerykański oraz obligacje skarbowe USA i Niemiec. Status ten nie jest stały i bywa weryfikowany w każdym kolejnym kryzysie.

W krótkim okresie nie. Dane z 2026 roku pokazują jednoznacznie, że bitcoin zachowuje się jak aktywo ryzykowne, mocno skorelowane z indeksem Nasdaq. Spadł o niemal 50% od października 2025, podczas gdy złoto biło rekordy. W długim horyzoncie, mierzonym w cyklach 4-letnich, BTC wciąż oferuje wysokie stopy zwrotu, ale jako element ryzykowny portfela, a nie jego ubezpieczenie.

Wpływa trzema kanałami: zakupy banków centralnych szukających alternatywy dla dolara, ucieczkę inwestorów do bezpiecznych aktywów oraz inflację wywołaną wzrostem cen surowców. W 2026 roku wszystkie trzy mechanizmy działają jednocześnie, co wyjaśnia rajd złota powyżej 5000 dolarów za uncję.

Najbardziej spójnie zyskują złoto, srebro i frank szwajcarski. Często rosną też ceny ropy i innych surowców energetycznych, jeśli konflikt dotyczy regionu produkcyjnego. Akcje firm zbrojeniowych (Lockheed Martin, Rheinmetall, polski WB Group) historycznie radzą sobie ponadprzeciętnie w okresach napięć. Obligacje skarbowe USA i Niemiec zyskują pod warunkiem, że inflacja jest pod kontrolą.

Frank szwajcarski osiągnął jedenastoletnie maksimum wobec dolara w lutym 2026, a Szwajcarski Bank Narodowy otwarcie sygnalizuje gotowość do interwencji walutowej, by go osłabić. To znaczy, że dalszy potencjał wzrostowy jest ograniczony, ale jako stabilny komponent portfela CHF wciąż spełnia swoją rolę. Posiadanie 5–10% w tej walucie ma sens jako ubezpieczenie.

Tak, bo eliminują podatek Belki od zysków i pozwalają budować portfel długoterminowy bez kosztu transakcyjnego związanego z opodatkowaniem zmian alokacji. W IKZE dodatkowo masz możliwość odliczenia wpłat od podstawy opodatkowania PIT, co jest realnym, mierzalnym zwrotem już w pierwszym roku. Większość polskich brokerów oferuje te konta z dostępem do ETF-ów na złoto i obligacje skarbowe.

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->