Handlujesz kryptowalutami. Pewnego ranka budzisz się, logujesz się na konto bankowe i dostajesz informację o jego zablokowaniu. Nie pomaga kontakt z infolinią. Blokada wynika z „wystąpienia nieprawidłowości” lub z podejrzenia wykorzystywania rachunku do „celów przestępczych”. Co robisz?

Nie każdy lubi bitcoina

Bitcoiny nadal budzą wiele kontrowersji. Jeżeli handlujesz w trybie p2p albo w inny sposób zajmujesz się kryptowalutami, to bardzo możliwe, że kiedyś będziesz miał zablokowany rachunek w banku. Wiele instytucji, nie tylko w Polsce, stale ostrzega przed kupowaniem kryptowalut. A to wszystko mimo tego, że kryptowaluty nie są w Polsce zakazane prawnie.

Jakie podmioty odpowiadają za blokadę rachunku bankowego?

Mimo tego, że powszechnie mówi się, że to właśnie bank zablokował konto, jest on zazwyczaj jedynie wykonawcą decyzji, które podejmowane są przez inne podmioty, tj.: prokuratora, komornika, Urząd Skarbowy, Izbę Celną, Szefa Krajowej Administracji Skarbowej, sąd czy Zakład Ubezpieczeń Społecznych. Nawet w sytuacji, kiedy faktycznie inicjatywa wyjdzie ze strony banku, to będzie to jedynie krótkoterminowy mechanizm zabezpieczający. Wykorzystywany jest na przykład do czasu, kiedy sprawa zostanie skierowana do odpowiednich organów.

Kiedy bank może zablokować konto bankowe?

Jednym z najczęstszych przypadków zablokowania konta bankowego jest toczące się postępowanie egzekucyjne, na przykład na skutek niezapłaconego mandatu. Rachunek bankowy może być zablokowany również jako zabezpieczenie roszczeń zgłoszonych w sprawie sądowej na postawie postanowienia sądu. Sytuacją, w której bank może samodzielnie zdecydować o zablokowaniu rachunku jest uzasadnione podejrzenie, że część lub nawet całość środków zgromadzonych na koncie pochodzi z działalności przestępczej.

Kiedy prokurator otrzyma informacje z banku o uzasadnionym podejrzeniu, że środki zgromadzone na rachunku bankowym pochodzą z działalności przestępczej wówczas ma czas na podjęcie decyzji. Może wszcząć postępowanie albo jeżeli nie widzi ku temu podstaw – zablokowane na koncie bankowym środki powinny być niezwłocznie oddane do pełnej dyspozycji posiadacza rachunku.

W sytuacji, kiedy zablokowanie rachunku bankowego wynika z podejrzenia popełnienia przestępstwa, wówczas nie podlegają zajęciu środki, które:

- Nie budzą wątpliwości co do legalności ich pozyskania, takim przykładem mogą być dotacje,

- Wpłynęły na rachunek bankowy już po jego zablokowaniu,

- Zostały udostępnione właścicielowi rachunku w ramach np. debetu.

Na jakiej podstawie możliwa jest blokada rachunku bankowego?

Podstawa prawna znajduje się w art. 106a Ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (t.j. Dz. U. z 2021 r. poz. 2439, 2447). Chociaż jest to rozbudowany przepis, to wskazać można, że najczęstszym powodem blokady jest tak zwane „uzasadnione podejrzenie, co do możliwych celów przestępczych”.

W przypadku kiedy bank ma takie podejrzenie, wówczas zobowiązany jest do zawiadomienia o tym prokuratora, policji albo innego właściwego organu. Jak pokazuje praktyka, zazwyczaj zawiadomienie jest składane do prokuratury i do Generalnego Inspektora Informacji Finansowej, czyli do organu zajmującego się przeciwdziałaniem praniu pieniędzy oraz finansowaniu terroryzmu.

Na jaki czas bank może zablokować mi konto bankowe?

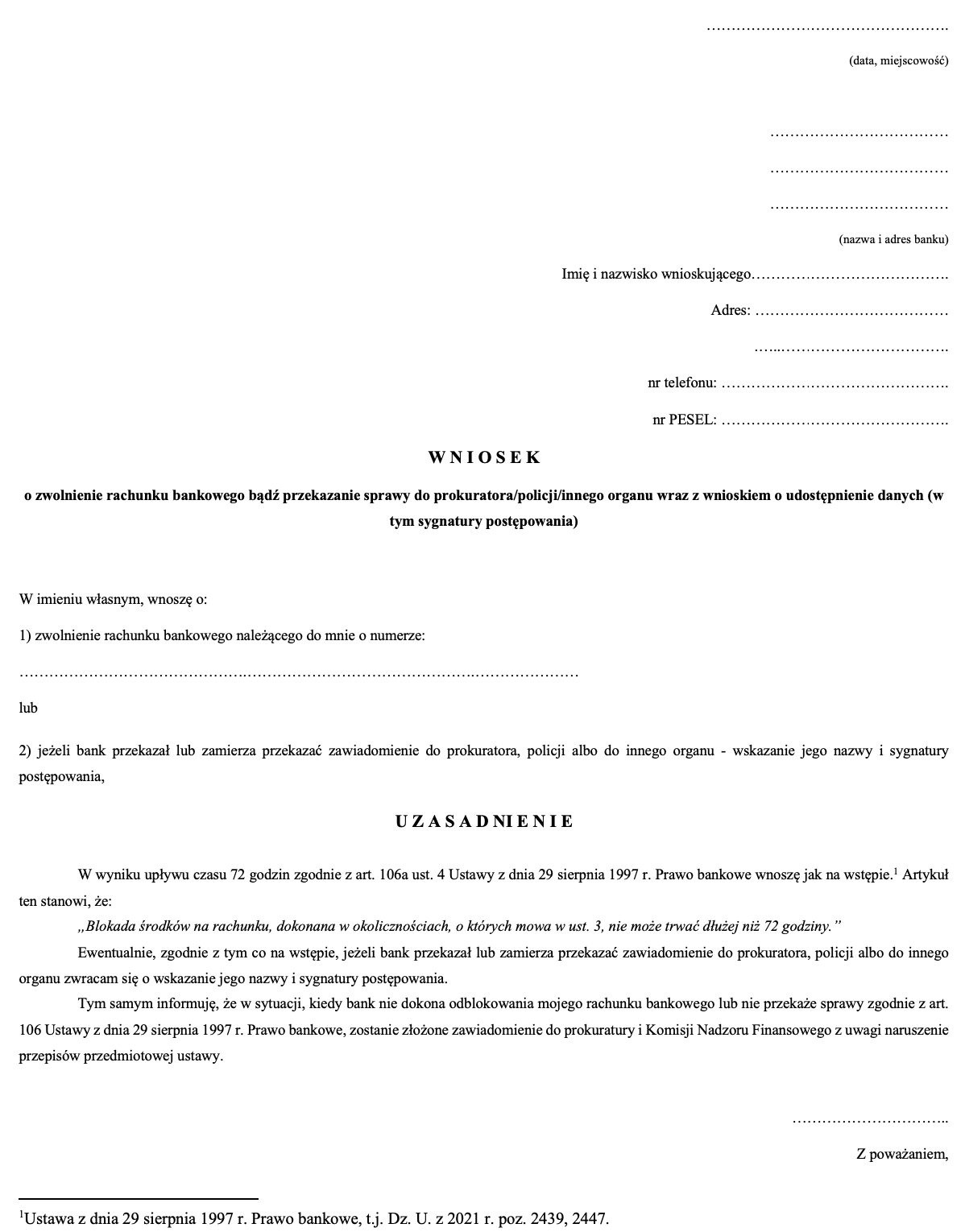

Art. 106a Ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe stanowi, że blokada konta bankowego nie może trwać dłużej niż 72 h. W przypadku, kiedy bank posiada uzasadnione podejrzenie, że mogło dojść do przestępstwa – wówczas nakłada blokadę. W następnej kolejności powinien niezwłocznie zawiadomić o tym właściwy podmiot. Jednakże, jak wskazuje praktyka, nie znaczy to, że rachunek bankowy zostanie odblokowany po upływie 72 h. Często banki zwlekają z zawiadomieniem. Wówczas konto bankowe może być zablokowane zdecydowanie dłużej. W takiej sytuacji, konieczne jest podjęcie stosownych środków, by nakłonić bank do zawiadomienia właściwego organu albo do zwolnienia rachunku bankowego. Warto złożyć do banku wniosek o zdjęcie blokady lub o podjęcie stosownych środków.

Poniżej przedstawiamy wzór pisma do banku o zwolnienie rachunku bankowego bądź przekazanie sprawy do prokuratury/policji/innego organu wraz z wnioskiem o udostępnienie danych (w tym sygnatury postępowania).

Wniosek – blokada rachunku bankowego – wzór do pobrania

Sprawa trafia do prokuratury – i co teraz?

Wedle przepisów prawa bankowego prokurator ma 72 h na wydanie postanowienia o wszczęciu albo o odmowie wszczęcia postępowania. Powinien zawiadomić o tym również właściwy bank. W przypadku, kiedy postępowanie zostanie wszczęte, wówczas prokurator może wstrzymać konkretną transakcję albo zablokować rachunek bankowy, jednakże na czas nie dłuższy nić 6 miesięcy od momentu otrzymania zawiadomienia od banku. Zgodnie z art. 106a ust. 8 Ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe prokurator następnie wydaje postanowienie w przedmiocie zabezpieczenia majątkowego i postanowienie w przedmiocie dowodów rzeczowych. Tym samym środki na rachunku bankowym nadal pozostają poza dyspozycją właściciela konta.

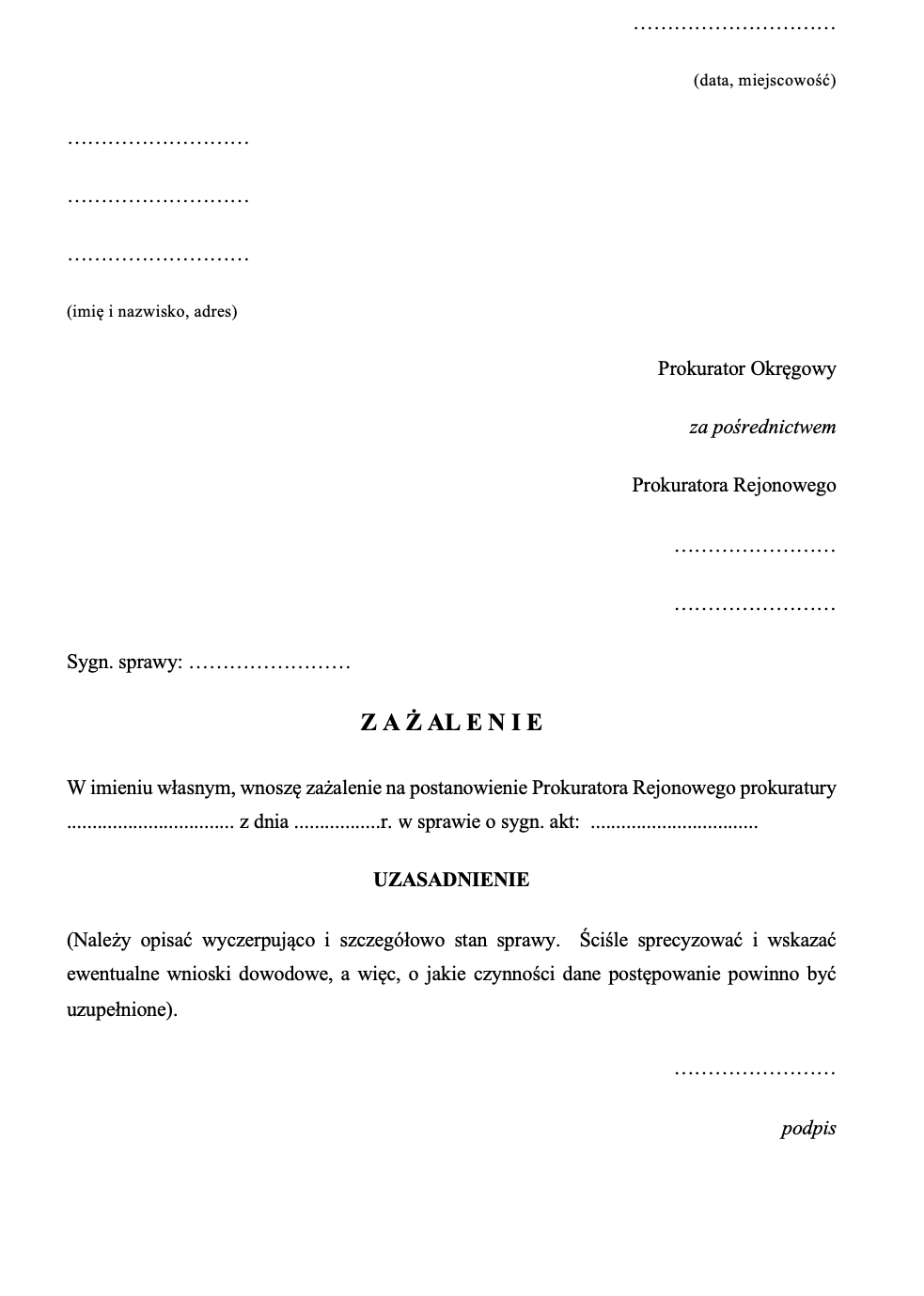

Co zrobić, kiedy rachunek nadal jest zablokowany przez prokuraturę?

Po otrzymaniu od prokuratora postanowienia o zablokowaniu rachunku bankowego, właściciel rachunku ma 7 dni na złożenie zażalenia. Zażalenie warto złożyć. Czy jeżeli właściciel rachunku złoży zażalenie to na pewno odzyska środki? Nie. Co więcej, w przypadku oddalenia zażalenia, prokurator nadal będzie kontynuował czynności. Należy przygotować się na to, że postępowanie zwykle trwa kilka miesięcy. W momencie, kiedy zostanie umorzone postępowanie, wówczas wydawane jest osobne postanowienie w przedmiocie przepadku środków. Co ważne, w przypadku kiedy prokurator orzekł przepadek środków na rzecz pokrzywdzonego – wtedy także warto takie postanowienie zaskarżyć.

Warto przy tym zaznaczyć, że każdy przypadek jest inny, a przy tym wymaga indywidualnego podejścia. Poniżej prezentujemy przykładowy wzór pisma:

Historie z życia – jak banki blokują konta wykorzystywane do transakcji krypto

Sprawa Pana Adama

Jakiś czas temu było głośno o historii pana Adama, zajmującego się kupowaniem i sprzedawaniem kryptowalut na platformie Binance. Pan Adam kupował kryptowaluty metodą p2p. Metoda ta działa w ten sposób, że Binance blokuje kryptowaluty o konkretnej wartości, a odblokowuje je dopiero wtedy, kiedy obie strony zlecenia potwierdzą, że wypłata została wysłana. Takich transakcji było sporo. Pan Adam podejrzewa, że właśnie z takich powodów mBank zablokował mu konto bankowe. Bank dokonał blokady nie tylko konta prywatnego, na którym robił przelewy, lecz również konta firmowego, mimo tego, że na tym koncie nie było żadnych transakcji.

Zainteresowany odwiedził bank. Na miejscu dowiedział się, że powinien złożyć oświadczenie, że jego bank nie ponosi odpowiedzialności za jego przelewy na kryptowaluty, a same przelewy wykonuje wyłącznie ze swojej własnej woli. Chociaż w opinii Pana Adama, sprawa zmierzała wówczas do szczęśliwego zakończenia, nic bardziej mylnego. Po tygodniu od rozpoczęcia się problemów z rachunkiem bankowym, pracownik banku zadzwonił do niego z informacją, że okazało się, że Pan Adam oszukał inną osobę na kwotę 5 500 złotych.

Zwrot pieniędzy dla świętego spokoju

Po takiej wiadomości, pan Adam niezwłocznie sprawdził historię swoich operacji i ich stan rozliczenia. Wszyscy kontrahenci otrzymali pieniądze, a Pan Adam należne z tego kryptowaluty. Jednak pracownik z banku zapytał, czy ma złożyć w imieniu Pana Adama dyspozycję zwrotu pieniędzy, które rzekomo miały nie wpłynąć na konto kontrahenta. Mimo początkowej odmowy właściciela rachunku, po czasie Pan Adam stwierdził, że tak bardzo zależy mu na odzyskaniu dostępu do rachunku, że zgodzi się na drugi przelew do kontrahenta.

Jednocześnie zastrzegł jednak, że giełda Binance wprowadzi blokadę kryptowaluty na rachunku klienta. Niestety, nie pomogła nawet taka forma zabezpieczenia. Jak stwierdził pan Adam:

Napisałem do Binance, zablokowali portfel kontrahenta, ale okazało się, że na tym koncie już nie ma kryptowalut i giełda nie będzie mogła przekazać mi kryptowaluty, gdyby się okazało, że klient nie zwróci pieniędzy.

Powstała patowa sytuacja. Co by nie zrobił pan Adam, istniało duże ryzyko, że straci nie tylko wiele nerwów i czasu, lecz również kwotę 5500 złotych.

Happy end? Niekoniecznie…

Ostatecznie bank odblokował rachunek osobisty i firmowy pana Adama, jednak niedługo potem bank zablokował mu inne konto firmowe, tym razem w dolarach. W dodatku było to konto, które nie miało nic wspólnego z transakcjami kryptowalutowymi. Skutkiem czego była kolejna przepychanka bank-właściciel rachunku. Bank w ostateczności zdecydował się na powiadomienie prokuratury.

Nie tylko mBank

Nie tylko mBank zablokował konto swojemu klientowi. W sieci pojawił się list z oddziału Banku Zachodniego WBK, w którym bank całkowicie zamknął konto swojego klienta i przesłał wypowiedzenie. Oddział banku ze Zduńskiej Woli powołał się na zapis w regulaminie, w którym widniało, że w sytuacji, kiedy rachunek bankowy będzie wykorzystywany do celów niezgodnych z przepisami prawa, wówczas bank zachowuje prawo do wypowiedzenia takiej umowy. Pismo z wypowiedzeniem skierowane do klienta banku BZ WBK zawierało uzasadnienie, że obrót kryptowalutami nie jest jednoznacznie uregulowany w polskich przepisach prawa.

Poniżej zamieszczamy pismo, które bank skierował do swojego klienta, wypowiadając mu umowę rachunku.

Jakie są argumenty banku?

Bank powołał się na obowiązek zachowania tajemnicy bankowej, wskazany w ustawie z dnia 29 sierpnia 1997 r. Prawo bankowe. Na tej podstawie stwierdził, że nie jest uprawniony do tego, by wypowiadać się na temat spraw poszczególnych klientów. Jednocześnie bank poinformował, że co do zasady, zobowiązany jest do dołożenia szczególnej staranności w kwestii bezpieczeństwa przechowywanych środków i zapewnienia realizacji obowiązków wskazanych w ustawie z dnia 16 listopada 2000 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu (t.j. Dz. U. z 2017 r. poz. 1049, z 2018 r. poz. 650, 1075.) by przeciwdziałać sytuacjom mogącym zagrozić bezpieczeństwu powierzonych mu środków finansowych a także do dokonywania oceny ryzyka prania pieniędzy. W związku z czym, bank dąży do tego, by w efekcie nie prowadzić rachunków bankowych tym klientom, których działalność jest niezgodna z przepisami prawa.

Bank powołał się także na zasadę swobody umów, zgodnie z którą podjął decyzję o nienawiązywaniu relacji z podmiotami, które zajmują się obrotem walutami wirtualnymi i wycofaniu się z tych relacji, w przypadku kiedy już podjęto współpracę. Bank kierował się ryzykiem inwestowania w kryptowaluty i stanowiskiem Komisji Nadzoru Finansowego.

Nie jest jednak wiadome, czy takie praktyki są stosowane wobec wszystkich klientów banku bez wyjątku, czy jest to na przykład autonomiczna decyzja wyłącznie jednego z jego oddziałów. Pojawiło się zatem coraz więcej wątpliwości, czy kupno bitcoinów z pieniędzy zgromadzonych na rachunku bankowym wiąże się z zagrożeniem zamknięcia konta bankowego. Co ciekawe, odpowiedzi konsultantów banku były bardzo rozbieżne. Niektórzy wskazywali, że w regulaminie banku brak jest wzmianki o bitcoinach i możliwości wypowiedzenia klientowi umowy z tego tytułu dodając, że bank kontaktuje się z klientami by sprawdzić i zweryfikować, czy transakcje związane z kryptowalutami wynikają z woli klienta, czy są na przykład wynikiem włamania na konto bankowe. Inni konsultanci wskazywali, że w ich ocenie, handel bitcoinami jest niedozwolony, w związku z tym, BZ WBK miało pełne prawo do wypowiadania umowy swoim klientom właśnie z tego tytułu.

NBP: Tylko uważaj na kryptowaluty!

Krytyki wobec kryptowalut nie szczędzi także NBP. Narodowy Bank Polski i Komisja Nadzoru Finansowego wspólnie edukują o zagrożeniach związanych z inwestowaniem w produkty i instrumenty finansowe. Instytucje zaznaczają, że wysokie ryzyko inwestycyjne dotyczy właśnie między innymi kryptowalut.

W 2021 roku Urząd Komisji Nadzoru Finansowego opublikował ostrzeżenie na temat ryzyk związanych z nabywaniem oraz z obrotem kryptoaktywami (w tym „walutami wirtualnymi”) wskazując, że „niektóre oferowane formy inwestowania mogą mieć charakter piramidy finansowej”.

Uwaga:

Oszuści poszywają się pod pracowników banku NBP. Bank NBP ostrzega, że oszuści podejmują próby uzyskania dostępu do rachunków bankowych osób fizycznych. Podając się za pracowników Narodowego Banku Polskiego informują, że prowadzą giełdę kryptowalut. Uwiarygodniają się nieprawnie wykorzystywanym loginem NBP.

Narodowy Bank Polski i Komisja Nadzoru Finansowego ostrzegają przed korzystaniem z tak spreparowanych ofert nieistniejącej w rzeczywistości giełdy kryptowalut.

Inwestycja w kryptowaluty – nieświadomy udział w praniu brudnych pieniędzy? Tak twierdzi NBP

Narodowy Bank Polski informuje ponadto, że inwestując w kryptowaluty, nieświadomie można uczestniczyć w przestępstwie prania brudnych pieniędzy:

Inwestując w kryptowaluty, możemy nieświadomie brać udział w praniu brudnych pieniędzy. Pranie brudnych pieniędzy polega na tym, że pieniądze pochodzące z nielegalnego źródła są wielokrotnie wykorzystywane w różnych transakcjach po to, by zatuszować ich prawdziwe pochodzenie. Następnie środki, które wyglądają na pieniądze z legalnego źródła, zostają wprowadzone do obiegu i inwestowane np. w nieruchomości. Przykładem prania brudnych pieniędzy z wykorzystaniem kryptowalut może być sytuacja, w której sprzedawane kryptowaluty pochodzą z dokonanego wcześniej ataku hakerskiego. Kupując takie „wirtualne waluty”, przekazujemy legalne środki w zamian za nielegalnie pozyskane kryptowaluty.

I takie jest stanowisko NBP.

Co na to UOKiK?

Prezes Urzędu Ochrony Konkurencji i Konsumentów (UOKiK), tak samo jak Rzecznik Praw Obywatelskich nie widzą podstaw ku temu, by podjąć jakiekolwiek działania przeciwko bankom odmawiającym prowadzenia konta osobom zajmującym się handlem kryptowalutami. Takie informacje wynikają z odpowiedzi na list PSB – Polskiego Stowarzyszenia Bitcoin. Organizacja reprezentująca interesy społeczności kryptowalutowej zwróciła się do Rzecznika Praw Obywatelskich i do Prezesa Urzędu Ochrony Konkurencji i Konsumentów z prośbą o interwencję. Chodziło właśnie o działania banków, które zamknęły rachunki podmiotom zarabiającym m.in. na obrocie kryptowalutami takimi jak BTC. W ocenie UOKiK:

banki wypowiadające umowy rachunku bankowego nie posiadają tzw. „kolektywnej pozycji dominującej”, a ich działania UOKIK uznaje za uzasadnione przez brak szczególnych regulacji rynku kryptowalut”. Jednocześnie UOKiK podziękował za „cenny sygnał rynkowy”.

Szczęście będzie konieczne

Jak nie mieć blokad na rachunku bankowym? Jak uniknąć zablokowania konta do transakcji kryptowalutowych? Cóż, najlepszym wyjściem wydaje się być prewencja… i szczęście.

Ważne!

Powyższy artykuł ma charakter informacyjny. Nie stanowi porady prawnej, ani inwestycyjnej. Nie jesteśmy doradcami, a artykuł ma charakter poglądowy. Jeśli masz wątpliwości co do swojej sytuacji prawnej, najlepiej skontaktuj się ze specjalistą.

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->