Wskaźniki makroekonomiczne: Jak czytać kalendarz ekonomiczny i przewidywać ruchy na giełdzie? [Przewodnik]

Początkujący inwestorzy często tracą pieniądze przez brak zrozumienia fundamentów działania giełd. Wierzą, że rynek reaguje na bieżące wydarzenia. Czytają newsy o silnej gospodarce i kupują kryptowaluty czy akcje, by patrzeć, jak przez kolejne miesiące ich portfel próbuje odrobić gigantyczne straty. Jak zrozumieć wskaźniki makroekonomiczne, przestać reagować na przeszłość i zacząć czytać rynek?

Spis treści:

Rynek jako maszyna dyskontująca przyszłość. Jak giełda wlicza dane w cenę?

Zrozumienie giełdy należy budować na mechanizmie wliczania informacji w cenę.

Najłatwiej wyjaśnić go na mniej abstrakcyjnym przykładzie niż rynek finansowy – zakładach bukmacherskich.

Załóżmy, że mamy dwie drużyny – A i B, przy czym A jest zdecydowanym faworytem nadchodzącego meczu.

Na kilka dni przed spotkaniem pojawia się plotka z historycznie wiarygodnego źródła, że drużyna A wyjdzie składem rezerwowym. Co zrobimy, chcąc przewidzieć czy kurs na drużynę A wzrośnie czy spadnie?

Z jednej strony wiemy, że wystawienie rezerwowego składu zmniejsza szanse na wygraną drużyny A, więc kurs na nią powinien wzrosnąć. Z drugiej strony to tylko plotka.

Mamy więc wybór:

- Uprzedzić fakty i zagrać na wzrost kursu na podstawie plotki.

- Czekać, aż plotka zostanie potwierdzona.

Jeśli zdecydujemy się czekać, ryzykujemy tym, że inni uczestnicy rynku zagrają pod plotkę i gdy stanie się ona faktem, fakt ten będzie już dawno wliczony w kurs.

Nie będzie czego rozgrywać, ponieważ informacja została już “przetrawiona” przez rynek.

I dokładnie to się dzieje.

Ludzie grający na giełdzie zakładów grają pod plotkę, pchając kurs do góry. Robiąc to, wliczają w niego najbardziej prawdopodobny rozwój wydarzeń. Nie wiedzą, czy drużyna A naprawdę wyjdzie na mecz rezerwami, ale mają powód (informację z wiarygodnego źródła) by to podejrzewać.

Na takim rynku pieniądz jest głosem (czyli im większe pieniądze – tym większa siła głosu), a aktualny kurs to wypadkowa tego, co ten rynek myśli o przyszłości.

W finansach główne założenia tej mechaniki są praktycznie takie same. Kluczową różnicą są dane, które są wliczane w cenę oraz to, co w ogóle chcemy przewidzieć.

Mechanizm Pricing-In na rynkach finansowych

Na giełdach śledzimy dane makroekonomiczne oraz narracje, które budują wokół nich ekonomiści.

Robimy to, chcąc przewidzieć działania banku centralnego, który – kontrolując podaż pieniądza – w ogromnym stopniu dyktuje kierunek cen na rynkach.

I ten bank centralny (spośród których absolutnie najważniejszym dla globalnych rynków jest amerykański Fed) korzysta w dużej mierze z tych samych danych, które możemy analizować samodzielnie.

Dlaczego zwykły człowiek ma dostęp do informacji, na których opierają się bankierzy centralni?

Odpowiedź jest ściśle związana ze stabilnością rynku.

Inwestorzy i traderzy działający na giełdach muszą rozumieć ogólne trendy w gospodarce (odzwierciedlone w danych) po to, by móc spekulować, jakie decyzje podejmie bank centralny i na bieżąco wliczać w cenę najbardziej prawdopodobny rozwój wydarzeń.

Przy czym tak jak w poprzednim, prostym przykładzie z bukmacherką – “wliczanie w cenę” to po prostu kupno lub sprzedaż aktywów w oparciu nie o dane już opublikowane, a właśnie – o najbardziej prawdopodobny scenariusz.

Powiedzmy, że dane o inflacji rosną miesiąc w miesiąc przy niskiej stopie bezrobocia.

Gospodarka jest rozgrzana, więc rynek zaczyna spekulować, że już niedługo Fed powinien podnieść stopy procentowe.

Dodatkowo, na konferencjach prasowych, które mają miejsce w tym oknie czasowym, szef banku w mniej lub bardziej dobitny sposób sugeruje rynkowi, że istotnie – prawdopodobnie zdecyduje się na podwyżki stóp.

To tzw. forward guidance, który mówi nam, czego możemy się spodziewać od banku w najbliższej przyszłości, co daje nam okazję do przebudowy naszych portfeli inwestycyjnych.

Dzięki temu, ludzie powoli i “na raty” wyprzedają aktywa ryzykowne – jak mniej stabilne akcje czy krypto. W ten sposób rynek częściowo amortyzuje skutki podwyżek stóp jeszcze zanim one nastąpią.

Żeby lepiej to zrozumieć, wyobraźmy sobie, że tak nie jest: bank centralny – np. wspomniany Fed – podejmuje decyzje gwałtownie, a rynek jest ślepy na to, co może wydarzyć się jutro. Taki system byłby niestabilny i nieustannie doświadczałby gwałtownych wybić i krachów, rujnując majątki w ułamku sekundy.

Pokazują to historyczne przypadki, kiedy na rynki spadały wydarzenia nieprzewidziane i kompletnie sprzeczne z ówczesną narracją.

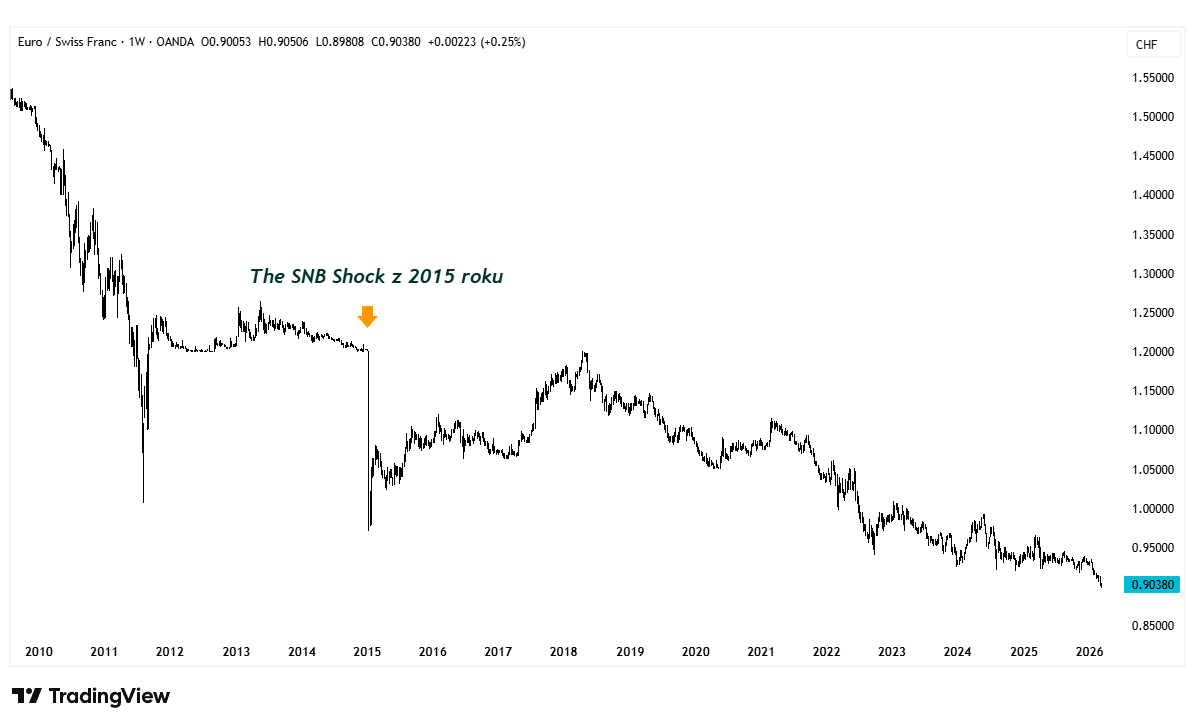

Najbliższym przykładem dla polskich inwestorów jest tutaj SNB Shock z 2015 roku.

Szwajcarski bank centralny (Swiss National Bank) przez lata bronił minimalnego kursu EUR/CHF (tzw. peg – ustawienie kursu na sztywno), co wygenerowało masy tzw. Frankowiczów – ludzi, którzy z uwagi na atrakcyjny kurs franka, wzięli kredyty w tej walucie. W 2015 roku SNB usunął ścianę pieniędzy, która broniła kursu, doprowadzając do agresywnego wystrzału wartości CHF względem euro, w ten sposób pomnażając długi zaciągnięte we frankach.

Tego typu rzadkie zdarzenia – tzw. Czarne Łabędzie – są dla rynku bolesne i dla jednostek, a czasem i całych przedsiębiorstw – kończą się tragicznie.

Forward guidance banku centralnego i mechanizm wliczania informacji w cenę (choć nie jest idealny, a inwestorzy mogą przeszacować lub niedoszacować wagi jakiegoś scenariusza) pozwala ograniczyć ich liczbę, czyniąc instrumenty finansowe trochę bardziej przewidywalnymi.

Oczywiście nie eliminują one zmienności, ale rozkładają ją w czasie.

Dwa główne tryby banku centralnego

Wiadomo już, że bank centralny, reagując na dane makro, reguluje gospodarkę poprzez podaż pieniądza i wysokość stóp procentowych, które definiują jego koszt.

Bank ten działa zazwyczaj w jednym z dwóch głównych reżimów:

- Tzw. Jastrzębia polityka pieniężna – wysokie stopy procentowe + Quantitative Tightening: jej celem jest zduszenie inflacji (do poziomu ok. 2%) w rozgrzanej gospodarce.

- Tzw. Gołębia polityka pieniężna – niskie stopy procentowe + Quantitative Easing: jej celem jest pobudzenie aktywności gospodarczej (która w konsekwencji powinna doprowadzić do wzrostu inflacji).

Wysokość stóp procentowych jest tutaj kosztem pieniądza, który mówi nam, na jaki procent banki komercyjne pożyczają sobie nawzajem środki. Od tego zależy koszt długu w całej gospodarce, ponieważ wyższy koszt pieniądza na rynku międzybankowym zmusza bank komercyjny do podwyżki stóp kredytów.

Bank pożycza pieniądze z wysokimi odsetkami, by pożyczyć je konsumentom na procent jeszcze wyższy.

Luzowanie i zacieśnianie ilościowe – jak działa?

Z kolei zacieśnianie lub luzowanie ilościowe to dwa podejścia banku centralnego do zarządzania swoim bilansem (balance sheet) przechowywanych aktywów.

Podczas Quantitative Easing (luzowania ilościowego), bank centralny stymuluje gospodarkę “drukując” pieniądze. Te wykreowane “z powietrza” środki dostają się do systemu gospodarczego poprzez skup obligacji.

Bank centralny skupuje obligacje od instytucji finansowych, zwiększając rezerwy w systemie bankowym i obniżając rentowności długu. Niższy koszt finansowania sprawia, że kredyt staje się tańszy, co sprzyja inwestycjom przedsiębiorstw i wzrostowi zatrudnienia.

Kiedy te obligacje zostają spłacone przez emitenta, a bank centralny odzyskuje zainwestowane pieniądze wraz z odsetkami, zamiast trzymać je w gotówce, zazwyczaj reinwestuje wszystko w nowe obligacje.

I tak w kółko, aż do momentu, w którym zdecyduje się na Quantitative Tightening – czyli zacieśnianie ilościowe.

Wówczas, po wygaśnięciu obligacji i odzyskaniu pieniędzy nie inwestuje ich w nowe aktywa – czyli nie oddaje ich do gospodarki. W ten sposób powoli uszczupla swój bilans, a wykupione obligacje zamieniają się w gotówkę, która wraca do skarbca banku.

Teraz, jeśli mielibyśmy w skrócie opisać, w jaki sposób każdy z reżimów wpływa na gospodarkę:

🔴 Wysokie stopy procentowe + Quantitative Tightening

- Drogi dług i wyższe koszty jego obsługi dla przedsiębiorstw i instytucji

- Kredyt jest trudniej dostępny

- Wygaszanie inwestycji przez spółki ze względu na konieczność obsługi istniejącego długu

A w konsekwencji:

- Niższa aktywność gospodarcza (mniej pieniędzy na konsumpcję i inwestycje)

- Wyższa stopa bezrobocia (przedsiębiorstwa tnąc koszty zwalniają część pracowników)

- Niższa inflacja (mniejsza podaż pieniądza ogranicza konsumpcję i powoduje wolniejszy wzrost cen)

⚪ Niskie stopy procentowe + Quantitative Easing

- Tani dług i niższe koszty jego obsługi dla przedsiębiorstw i instytucji

- Kredyt jest łatwiej dostępny

- Spółki rozkręcają inwestycje, mając do dyspozycji dodatkowy kapitał

To w konsekwencji:

- Wyższa aktywność gospodarcza (więcej pieniędzy na konsumpcję i inwestycje)

- Niższa stopa bezrobocia (przedsiębiorstwa rozszerzają działalność, zatrudniając więcej pracowników)

- Wyższa inflacja (większa podaż pieniądza stymuluje konsumpcję i powoduje ogólny wzrost cen)

Obok wyżej wymienionych, głównych reżimów istnieją też tryby “przejściowe”, wdrażające dwa sprzeczne ze sobą narzędzia. Są one jedynie chwilowe, prowadząc do jednego z poprzednich reżimów:

- Wysokie stopy procentowe + Quantitative Easing – okres przejściowy przed Quantitative Tighteningiem i wygaszaniem bilansu banku centralnego – czyli przed najbardziej restrykcyjnym reżimem monetarnym opisanym wcześniej. Lub… przeciwnie: okres przed obniżką stóp procentowych i wejściem w bardziej luźną fazę.

- Niskie stopy procentowe + Quantitative Tightening – okres przejściowy przed podwyżką stóp procentowych i wejściem w reżim jastrzębi lub przeciwnie – luzowaniem ilościowym i wejściem w reżim gołębi.

Kiedy bank centralny wygasza luzowanie ilościowe, stosuje tzw. Tapering – wciąż pompuje pieniądze w gospodarkę i zwiększa bilans, jednak robi to coraz wolniej.

Dwa główne tryby rynków finansowych

Nas interesuje przede wszystkim, co każdy z dwóch powyższych, głównych trybów banku centralnego, oznacza dla rynków finansowych. A oznacza jeden z dwóch reżimów:

➤ Niskie stopy procentowe + Quantitative Easing → Tryb Risk-On

Niższy koszt i wyższa podaż pieniądza prowadzą giełdę w stronę trybu Risk-On, w którym inwestorzy szukają wyższych zwrotów, kupując instrumenty ryzykowne, które są bardziej zmienne, ale oferują potencjalnie większe zyski, niż instrumenty uznawane za bezpieczne.

Klasy tych instrumentów to:

- Akcje

- Kryptowaluty

- Surowce cykliczne – miedź i ropa naftowa

Typowymi instrumentami, które zyskują w takim kontekście są akcje zadłużonych spółek wzrostowych nastawionych na agresywny rozwój. Aktualnie to przede wszystkim spółki technologiczne, które często nie zarabiają, ale inwestorzy pokładają w nich ogromne nadzieje ze względu na potencjalnie rewolucyjne produkty.

Mają ogromną zmienność, która jest mieczem obosiecznym – mogą pozbawić Cię 50% kapitału w tydzień, jednak oferują niespotykany nigdzie indziej potencjał do wzrostu.

Obok nich, rynek winduje ceny miedzi i ropy naftowej jako surowców cyklicznych, które zyskują podczas ekspansji gospodarczej. Nie można zapominać także o kryptowalutach, które są najbardziej specyficzną klasą aktywów w ryzykownej grupie: ponieważ zwykle nie generują żadnych przepływów pieniężnych, nie mogą być analizowane i wyceniane w tradycyjny sposób i są aktywami czysto spekulacyjnymi (ten temat rozwijamy niżej, w sekcji “Dlaczego bitcoin reaguje na dane makro?”).

➤ Wysokie stopy procentowe + Quantitative Tightening → Tryb Risk-Off

Wysokie stopy i zacieśnianie ilościowe prowadzą rynek w kierunku odwrotności Risk-On – trybu Risk-Off, w którym inwestorzy uciekają w bezpieczniejsze jego sektory. Takie, które oferują niewielkie zwroty, ale charakteryzują się także małą zmiennością i pozwalają kapitałowi bezpiecznie “przeczekać” gospodarcze turbulencje do momentu, w którym rynek znów odżyje, poszukując ryzyka.

W tym trybie inwestuje się przede wszystkim w:

- Dług państwowy w postaci obligacji skarbowych – szczególnie w obligacje USA, uważane za najbezpieczniejsze czy też obligacje niemieckie

- Waluty uważane za bezpieczne – dolar, frank szwajcarski, jen japoński

- Metale szlachetne – złoto i srebro

- Akcje z sektorów defensywnych

Jak widać na liście pojawiają się akcje. Są to jednak akcje przewidywalne i stabilne, oferujące dywidendy i działające w “bezpieczniejszych” sektorach, jak opieka zdrowotna, sektor użyteczności publicznej (np. spółki energetyczne dostarczające podstawowe media – prąd, gaz i wodę) oraz sektor dóbr podstawowych, skupiający producentów żywności, podstawowych leków czy środków czystości.

Kluczowe wskaźniki ekonomiczne

Teraz możemy przejść do danych, które przydadzą nam się w analizie makro. Można podzielić je na 5 różnych grup:

- Inflacja

- Rynek pracy

- Dane z banku centralnego

- Ankiety

- Ceny instrumentów finansowych

Każdy ze wskaźników w tych grupach można z kolei podzielić na 2 kolejne grupy:

- Leading: wskaźniki wyprzedzające

- Lagging: wskaźniki opóźnione

Najbardziej podstawowe z nich widać w poniższej tabeli:

| Kategoria | Wskaźnik | Funkcja | Leading/Lagging |

| Inflacja | CPI | Zmiana cen koszyka dóbr i usług. | Lagging |

| Inflacja | CPI (Core) | CPI z wyłączeniem cen energii i żywności. | Lagging |

| Inflacja | PCE | Wydatki konsumpcyjne. Preferowana miara Fed. | Lagging |

| Rynek pracy | Non-Farm-Payrolls | Liczba nowych miejsc pracy poza rolnictwem. | Lagging |

| Rynek pracy | Unemployment Rate | Stopa bezrobocia. | Lagging |

| Fed | M2 Money Stock | Podaż pieniądza w gospodarce. | Leading |

| Fed | Federal Funds Target Rate | Główna stopa procentowa. | Lagging |

| Wzrost gospodarczy | Real GDP | Realne tempo wzrostu gospodarczego. | Lagging |

| Ankiety | ISM PMI (Purchasing Managers’ Index) | Mierzy aktywność sektora przemysłowego i usługowego na podstawie ankiet w przedsiębiorstwach. | Leading |

| Rynek | Indeks Dolara | Siła dolara USA względem koszyka walut. | Leading |

Narzędzia te opisujemy dokładniej w załączonych artykułach, jednak na początek należy wiedzieć, że szukamy zwrotów w polityce monetarnej Fed (lub braku sygnałów takiego zwrotu), a przed takimi zwrotami dane w ostatnich latach wyglądały mniej-więcej tak:

Zaostrzenie polityki pieniężnej → przejście z reżimu gołębiego w jastrzębi

Przed zaostrzeniem polityki banku centralnego (gdy gospodarka ulega przegrzaniu), zwykle:

▲ W trendzie wzrostowym/na wysokich poziomach znajdują się:

- Inflacja – CPI, CPI Core, PCE (wybijają powyżej celu 2%).

- Rynek pracy – Non-Farm Payrolls pokazuje silny przyrost miejsc pracy.

- Ankiety (Leading) – PMI i ISM znajdują się wysoko powyżej granicy 50 punktów (silna ekspansja).

- Podaż pieniądza – M2 Money Stock jest napompowana po poprzednim cyklu luzowania.

▼ W trendzie spadkowym/na niskich poziomach jest:

- Stopa bezrobocia (firmy walczą o pracownika, co napędza presję płacową).

Narracja, z którą wówczas możemy spotkać się w mediach, często podkreśla temat rozgrzanej do czerwoności gospodarki i przyspieszającej inflacji. Pojawia się dyskusja o ew. podwyżkach stóp procentowych.

Łagodzenie polityki pieniężnej → przejście z reżimu jastrzębiego w gołębi

Przed łagodzeniem polityki banku centralnego (gdy wysokie stopy już zdusiły gospodarkę), zwykle:

▲ W trendzie wzrostowym/na wysokich poziomach znajduje się:

- Stopa bezrobocia (koszty długu zmuszają firmy do zwolnień).

▼ W trendzie spadkowym/na niskich poziomach są:

- Inflacja – CPI, CPI Core, PCE (reagują na drogi pieniądz i spadający popyt, wracając w okolice 2%).

- Rynek pracy – Non-Farm Payrolls wykazuje coraz słabszy przyrost/utratę miejsc pracy.

- Ankiety – PMI i ISM spadają poniżej 50 punktów (sygnalizując kurczenie się sektora usług i przemysłu).

- Podaż pieniądza M2

W tym przypadku media często skupiają się na ryzyku recesji, rosnących zwolnieniach w firmach i spadku siły nabywczej konsumentów. Pojawia się rynkowa presja na bank centralny, by „ratował gospodarkę” i rozpoczął cykl obniżek stóp procentowych.

Zjawisko “bad news is good news”

Powyższe podpunkty składają się jedynie na uproszczoną mapę – ze względu na mechanizm wliczania informacji w cenę, o którym mówiliśmy na początku. Jeśli czekasz z zakupem aktywów ryzykownych takich jak bitcoin czy akcje do momentu, aż szef Fed oficjalnie zasygnalizuje cięcia stóp procentowych, możesz być spóźniony o kilka tygodni lub miesięcy.

Jak już wyjaśniliśmy – więksi inwestorzy (tzw. Smart Money) grają nie pod informacje, które każdy z nas może wyczytać w internecie, lecz pod najbardziej prawdopodobny rozwój wydarzeń.

Dlatego kiedy przy restrykcyjnej polityce pieniężnej (wysokich stopach procentowych) pojawią się fatalne dane z gospodarki (np. załamujące się PMI, bezrobocie rosnące w tempie szybszym, niż zakładano) na indeksach S&P 500 i Nasdaq oraz rynku krypto może wybuchnąć euforia. Dane są tak złe, że inwestorzy zaczynają spekulować, że Fed będzie zmuszony do skończenia z jastrzębią polityką i wsparcia gospodarki (co będzie korzystne dla instrumentów ryzykownych).

Zjawisko to niekiedy określa się jako “bad news is good news”.

Dlaczego bitcoin jest zależny od danych makro?

Na drodze do omówienia praktycznych metod czytania wskaźników makro stoi nam jeszcze jedno pytanie:

Dlaczego to wszystko miałoby obchodzić ludzi inwestujących w bitcoina i rynek krypto?

Ponieważ bitcoin od momentu powstania cierpi na swoiste rozdwojenie jaźni. Rozstrzał pomiędzy tym, czym jest, a czym jego zwolennicy chcieliby, żeby był.

Środowisko krypto od początku (po krachu w 2008 roku) chciało, by stał się on alternatywą dla tradycyjnego systemu finansowego i – ze względu na ograniczoną podaż – wirtualnym odpowiednikiem złota, który posłuży inwestorom za instrument do przechowywania wartości pieniądza przy wysokiej inflacji.

W rzeczywistości – ze względu na zmienność i postrzeganie instrumentu przez tłum – globalny rynek finansowy zaakceptował bitcoina jako bardzo ryzykowny instrument spekulacyjny, w który wkłada się pieniądze tylko po to, by kupić tanio i sprzedać drożej kilka chwil później.

Instrumenty typu Risk-On są z kolei – jak wyjaśniliśmy wcześniej – ściśle zależne od kosztu i podaży pieniądza w gospodarce, a więc zależny jest od nich także bitcoin – jako jeden z takich instrumentów.

Z tego względu BTC, a wraz z nim – cały rynek krypto, w przeszłości silnie korelowały z indeksem Nasdaq czy wskaźnikami podaży pieniądza w amerykańskiej gospodarce.

Jak czytać kalendarz ekonomiczny i interpretować dane?

Wartość każdej z danych z kalendarza ekonomicznego jeszcze przed publikacją jest przewidywana przez analityków – dlatego w kalendarzu, obok konkretnego odczytu wskaźnika, znajdziemy tzw. konsensus. Konsensus to właśnie średnia prognoza, która najczęściej plus-minus pokrywa się z rzeczywistością. Instytucje finansowe mają swoje modele matematyczne prognozujące te wartości przed publikacją, więc jeszcze przed faktem podejmują na rynku decyzje na podstawie tych przewidywań.

Z kolei milisekundy po publikacji reagują na nie algorytmy HFT.

W praktyce oznacza to, że reagowanie na konkretne dane nie ma w przypadku szeregowego tradera/inwestora żadnego sensu, a reakcja rynków na te dane (o ile nie jest modelowana matematycznie) będzie z jego perspektywy nieprzewidywalna.

Nie mamy technicznego zaplecza, by interesować się pojedynczą informacją i jej odchyłem od konsensusu, więc to, co nazywamy “czytaniem kalendarza ekonomicznego” nie ma nic wspólnego z odczytywaniem pojedynczych liczb.

To czytanie całych trendów wskaźników ekonomicznych i czytanie narracji, które tym trendom towarzyszą.

Możemy zrobić to na dwa sposoby.

„Ręczna” interpretacja danych makroekonomicznych

Sposób pierwszy to samodzielne czytanie trendów.

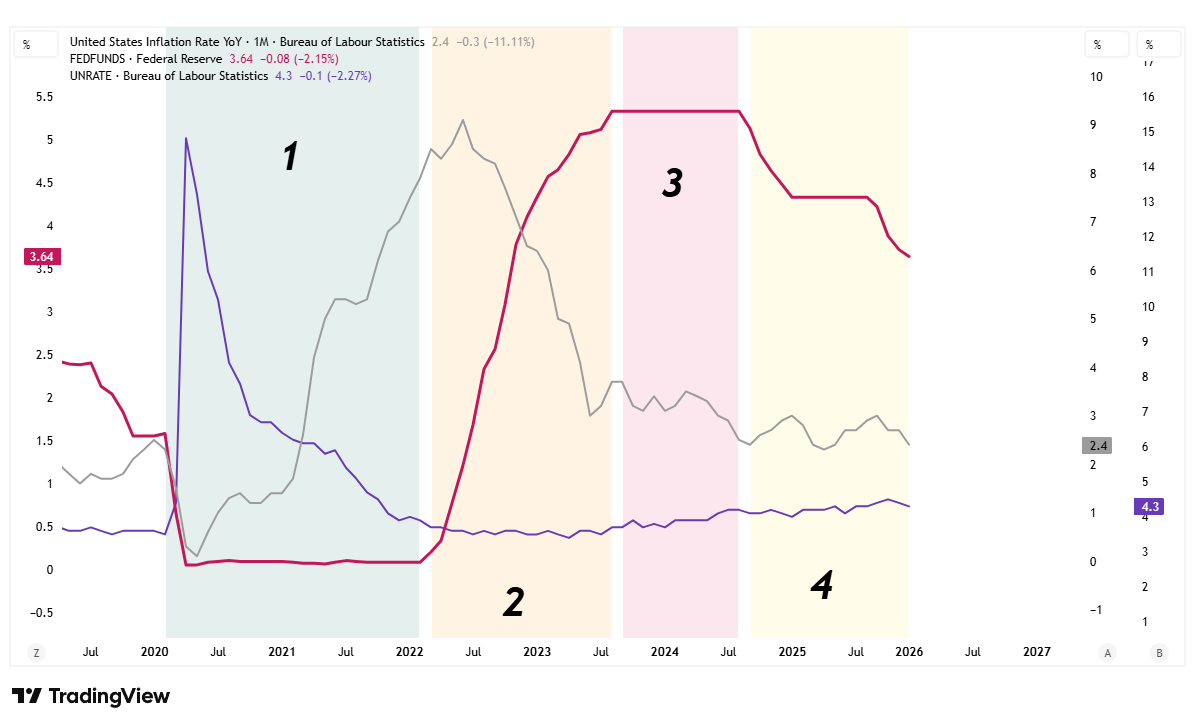

Na przykład: w obszarze 1 widzimy gwałtowny skok stopy bezrobocia (fioletowy wykres) oraz spadek inflacji CPI YoY poniżej 0,5 (szary wykres). Wynikał on z wprowadzenia w USA obostrzeń pandemicznych, które zamknęły sporą część gospodarki.

W odpowiedzi, Fed wprowadził politykę dodruku i zerowe stopy procentowe (czerwony wykres), a rząd, by wesprzeć gospodarstwa domowe, przekierował do nich środki z Fed za pomocą tzw. stimulus checks.

To doprowadziło do szybkiego wzrostu inflacji, która znalazła swój szczyt na poziomie 9.1% (obszar 2), co wymusiło na banku centralnym agresywny cykl podwyżek stóp procentowych. Jak widzimy, inflacja zaczęła z opóźnieniem reagować na nową politykę Fed, wpadając w długi trend spadkowy.

Następnie, w punkcie 3 Fed kończy cykl podwyżek, utrzymując stopy na stałym poziomie i monitorując dane (obawiając się powrotu inflacji), aż wreszcie – w obszarze 4 i ostatnim – rozpoczyna ostrożne obniżki stóp, przy inflacji CPI utrzymującej się na poziomie 2,5-3%.

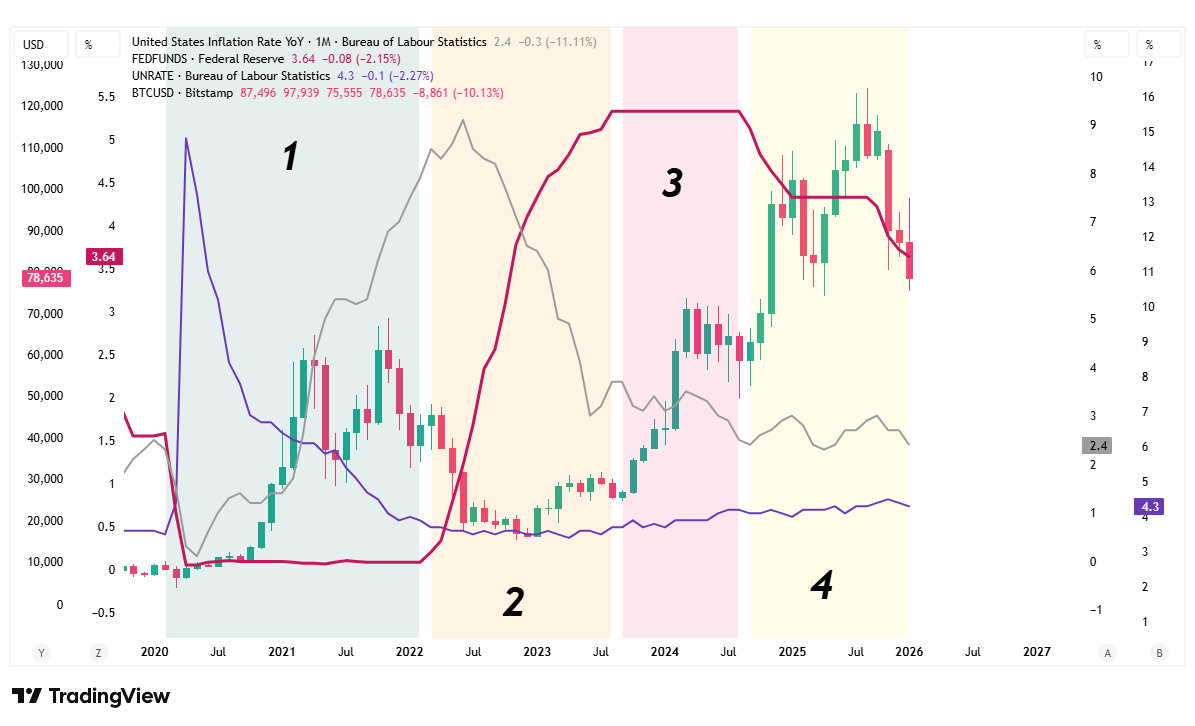

Z kolei tak wygląda ten sam obraz z naniesionym wykresem bitcoina:

Powyżej można zauważyć, że trend spadkowy na BTC rozpoczął się tu jeszcze przed pierwszą podwyżką Fed.

Stało się tak, ponieważ rynek – widząc bardzo złe dane o inflacji, podejrzewał rozpoczęcie cyklu zacieśnienia jeszcze pod koniec 2021 roku.

Wtedy, gdy sam szef banku – Jerome Powell – uparcie nazywał gigantyczną inflację “przejściową” (pamiętaj – rynek wycenia najbardziej prawdopodobną wizję przyszłości).

Interpretacja wskaźników za pomocą Z-Score

Ręczna interpretacja, polegająca na czytaniu aktualnych trendów i próbach przewidywania zachowania gospodarki, ma jednak swoje wady.

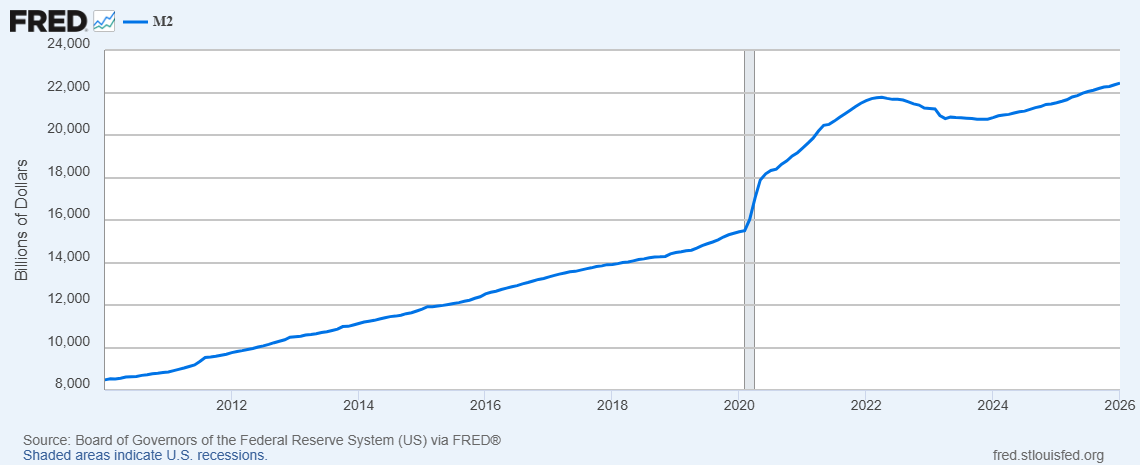

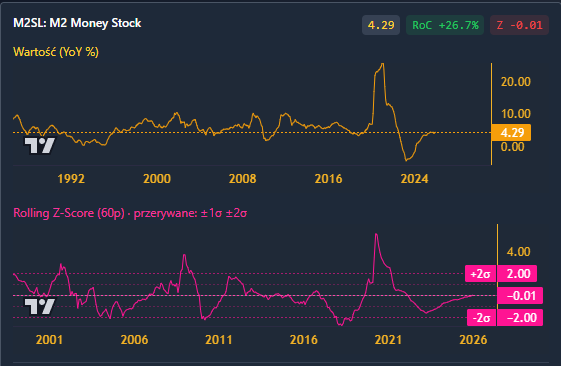

Chodzi o subiektywizm, brak precyzji, a i niekiedy – małą dostępność wskaźników w odpowiednim wariancie. Dla przykładu – wskaźnik M2 Money Supply z którym historycznie korelował bitcoin, domyślnie dostępny jest w surowej formie (widocznej poniżej), która niewiele nam mówi.

By go analizować, potrzebujemy wykresu YoY, mierzącego zmianę względem tego samego miesiąca z ubiegłego roku – takiego, jak widoczny poniżej (zwróć uwagę na gwałtowny skok M2 YoY w 2020 roku – tuż przed hossą bitcoina, a następnie – jego spadek podczas cyklu zacieśniania Fed).

Narzędziem, które może pomóc nam w standaryzacji wskaźników i uprości proces ich interpretacji jest tzw. Z-Score. To prosta formuła:

Gdzie:

- X to aktualna wartość wskaźnika – np. aktualna inflacja YoY.

- μ to średnia tego wskaźnika w dłuższym okresie historycznym – pokazuje więc “typowy poziom” wskaźnika.

- σ to odchylenie standardowe wskaźnika w tym okresie, które mierzy rozproszenie danych wokół średniej – czyli mówi nam, jak bardzo wskaźnik się wahał.

Czyli jeśli Z-Score ma wartość równą np.:

- 0: wskaźnik jest dokładnie na historycznej średniej – jego wartość jest całkiem normalna.

- 1: jest jedno odchylenie standardowe powyżej średniej.

- -3: jest trzy odchylenia standardowe poniżej średniej.

Ta statystyka jest tak użyteczna, ponieważ mówi nam jak bardzo „nienormalny” realnie jest obecny odczyt i ułatwia wyłapanie trendów w danych.

Istnieje jednak haczyk – gospodarka to system dynamiczny, a więc to, co byłoby “nienormalne” jeszcze 15 lat temu, dzisiaj jest normą. Warto skorzystać więc z tzw. Rolling Z-Score, który liczy średnią np. z ostatnich 5 lat.

Z narzędzia można skorzystać choćby w arkuszu Excela, pobierając wskaźniki makroekonomiczne za darmo z oficjalnej strony FRED.

⚠️ Pamiętaj, że Z-Score nie ocenia czy dany wynik jest “dobry” czy “zły”!

Pokazuje jedynie jak bardzo odchylony jest od średniej. Ekstremalnie wysoki skok inflacji (Z-Score +3) to sygnał skrajnie negatywny dla bitcoina, podczas gdy wysoki skok podaży pieniądza M2 to zazwyczaj paliwo do wzrostów.

Pułapka „algorytmicznej” interpretacji danych

Na koniec nie wolno jednak zapominać, że ekonomia NIE jest nauką ścisłą, a rynek nie jest automatem i (w przestrzeni publicznej) nie istnieje ani żaden prosty algorytm przewidujący wzrosty/spadki na podstawie danych makro ani tym bardziej – żaden pojedynczy wskaźnik, który pozwoliłby nam zajrzeć w przyszłość.

Każda z danych to element większej układanki, którą z kolei należy umieścić w kontekście zbudowanym z narracji Fed i wypowiedzi ekonomistów, a następnie – interpretować zgodnie z tym kontekstem.

FAQ

Wliczanie w cenę (tzw. Pricing-In) oznacza, że aktualny kurs na giełdzie jest wypadkową tego, co inwestorzy myślą o przyszłości. Kupują/sprzedają oni aktywa w oparciu o najbardziej prawdopodobny rozwój wydarzeń (tj. wliczają go w cenę).

Bitcoin i inne kryptowaluty są wysoce uzależnione od podaży dolara w gospodarce. Gdy Fed łagodzi politykę pieniężną, a dolar jest tani, kapitał płynie do bitcoina. Gdy polityka się zaostrza i dolar drożeje, inwestorzy uciekają z rynków ryzykownych (jak bitcoin) do bezpieczniejszych aktywów. To jaką politykę będzie prowadził Fed, zależy od amerykańskich wskaźników ekonomicznych – dlatego bitcoin na nie reaguje.

Zamiast skupiać się na pojedynczych odczytach, powinniśmy interpretować długofalowe zmiany wskaźników starając się przewidzieć, co aktualne trendy w gospodarce oznaczają dla przyszłej polityki Fed.

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->