W cieniu trwającej od kilku lat inwestycyjnej mody na AI, trwa cichy, ale kosztowny wyścig gigantów technologicznych, pompujących setki miliardów dolarów w centra danych i układy GPU. Mimo, że realna wartość tych inwestycji może wcale nie być tak wysoka, jak wydaje się inwestorom.

- Najwięksi gracze branży Big Tech przeznaczają setki miliardów dolarów na budowę centrów danych dla AI, często zlecając finansowanie inwestycji specjalnym podmiotom, co pozwala im ukrywać koszty tych projektów. Jednocześnie około 60% kosztów każdego centrum stanowią drogie chipy GPU.

- Realne korzyści z wdrożenia AI w biznesie wciąż są wątpliwe. Przewiduje się, że nakłady na infrastrukturę AI w latach 2026-2027 sięgną pół biliona dolarów rocznie, podczas gdy konsumenci wydają na usługi AI zaledwie ok. 12 miliardów, a 95% firm wdrażających generatywną AI nie osiąga dzięki niej istotnych zysków.

Boom na inwestycje w infrastrukturę AI i koszty ukryte w bilansie

Globalne wydatki na infrastrukturę AI rosną lawinowo, według szacunków, na które powołuje się amerykański dziennikarz – Derek Thompson, tylko w 2025 roku firmy technologiczne przeznaczą na centra danych około 400 miliardów dolarów. Jak przeczytamy na jego blogu:

Program kosmiczny Apollo przeznaczył około 300 miliardów dolarów (po uwzględnieniu inflacji) na wyprawę Amerykanów na księżyc między początkiem lat 60., a 70. [..] Rozwój AI wymaga od firm wspólnego finansowania nowego programu Apollo, jednak nie co 10 lat, ale co 10 miesięcy.

Jednym z problemów jest to, jak w rzeczywistości mają wyglądać koszty budowy takich centrów.

Tutaj budynki, systemy chłodzenia czy energia stanowią ok. 40% kosztów. Za pozostałe 60% odpowiadają chipy GPU wykorzystywane do treningu i obsługi modeli AI, które wyjątkowo szybko zużywają się i starzeją technologicznie. Domyślnie mają wymagać wymiany co 1-3 lata, jednak producenci chipów dodatkowo przyspieszają cykl wprowadzania nowych generacji do użytku – w maju, Nvidia zapowiedziała, że planuje wypuszczać nowe modele na rynek co roku.

Według the Economist, firmy Big Tech próbują księgowo wydłużać okres użytkowania zakupionego sprzętu tak, aby uniknąć jednorazowego obciążenia amortyzacją.

Zdaniem inwestora – Paula Kedrosky’ego, który rozmawiał z Thompsonem podczas podcastu Plain English, sztuczek jest jednak więcej. Podczas finansowania nowych centrów danych, firmy mają korzystać ze spółek celowych (SPVs – Special Purpose Vehicles), stworzonych w jasno określonym celu – np. do budowy i eksploatacji konkretnego centrum danych i finansowanych wspólnie przez kilku inwestorów. Firma – np. Meta, może posiadać w nim mniej, niż 50% udziałów i wówczas – nie jest zobowiązana do uwzględniania całego projektu w bilansie, co chroni ich wyniki finansowe i rating kredytowy.

Gigant AI dostaje to, czego chciał – centra danych, z których może korzystać, bez uderzenia w bilans, a inwestorzy zewnętrzni, jak prywatne fundusze kredytowe – inwestycję o przewidywalnym dochodzie z długoterminowego wynajmu mocy obliczeniowej.

Jak mówi Kedorsky, te prywatne fundusze są przyciągane nie tylko przez stabilność zwrotów spółek związanych z AI – dodatkowo, wolą finansować kilka wielkich projektów niż dziesiątki małych start-upów – co jeszcze bardziej ogranicza dostęp mniejszych graczy do kapitału.

Kiedy branża Big Tech ściąga ze stołu ogromne pieniądze, cały sektor AI powoli staje się rosnącą w sercu gospodarki czarną dziurą, pochłaniającą środki, które w innym wypadku mogłyby zostać przeznaczone na inwestycje w innych segmentach (co, wg. Kedrosky’ego, przypomina sytuację z lat 90., kiedy boom na telekomunikację odciągał kapitał od produkcji przemysłowej).

Nvidia, od której „nie da się uciec”

W centrum tego systemu znajduje się dostawca łopat w erze nowej gorączki złota – najważniejsza spółka odpowiedzialna za dostarczanie chipów GPU – Nvidia. Spółka, od której, zdaniem Kedrosky’ego, coraz trudniej uciec, ponieważ z manią na punkcie AI wiąże się też ryzyko systemowe.

Jeśli konserwatywny inwestor próbuje ograniczyć się do S&P500, w rzeczywistości kupuje indeks, w którym spółki technologiczne z grupy Magnificent 7 stanowią razem ponad 34%.

Wśród nich największą wagę ma właśnie Nvidia: 7.32%. Przy tym, według ekonomistów JPMorgan, 30 spółek związanych z AI może odpowiadać za aż 44% kapitalizacji rynkowej całego indeksu (jeszcze w 2022 roku było to 26%). Z ekspozycją na centra danych coraz częściej wiąże się też inwestycja w REIT-y, a to oznacza ekspozycję na biznes związany ze sprzedażą GPU i… na Nvidię.

Tym samym, gospodarka staje się siecią powiązań ze słabym punktem w postaci jednej firmy lub wąskiej grupy firm działających w konkretnym sektorze.

W przypadku 95% przedsiębiorstw, inwestycja w AI się nie zwraca

Ci, którzy są przeciwni nazywaniu obecnego trendu “bańką”, argumentują to tym, że AI faktycznie jest przełomową technologią. Jak w rozmowie z Thompsonem zauważył Kedrosky, niekoniecznie ma to znaczenie, ponieważ wcześniejsze bańki – bańka kolejowa z XIX wieku, bańka Dot-Com czy Telecom Bubble – związana z inwestycjami w światłowody, także dotyczyły przełomowych technologii.

Oczekiwania co do nich były jednak zwyczajnie przesadzone, co może powtórzyć się – lub właśnie się powtarza – w przypadku AI.

Tym, czego oczekują przedsiębiorcy jest w końcu zwrot z inwestycji, z którym aktualnie może być pewien problem.

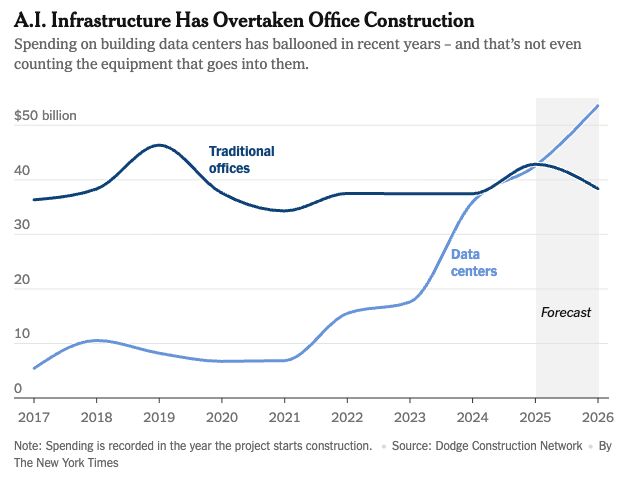

Według szacunków, na które powołuje się Thompson, wydatki na infrastrukturę AI w roku 2026 i 2027 mają przekroczyć 500 miliardów dolarów. Przy tym, wydatki na budowę centrów danych, w 2025 roku, po raz pierwszy przewyższyły wydatki na budowę tradycyjnych biur.

Jednocześnie, według the Wall Street Journal, roczne wydatki amerykańskich konsumentów na usługi związane ze sztuczną inteligencją wynoszą zaledwie 12 miliardów.

Kiedy internet zalewają wygenerowane przez Sore i Veo filmiki, przedstawiające… pojedynki Królowej Elżbiety w WWE, wywołując – ze względu na swój realizm – złudzenie wielkiego, technologicznego przełomu, przedsiębiorstwa mają problem z zamianą wydanych na AI dolarów w realny wzrost produktywności.

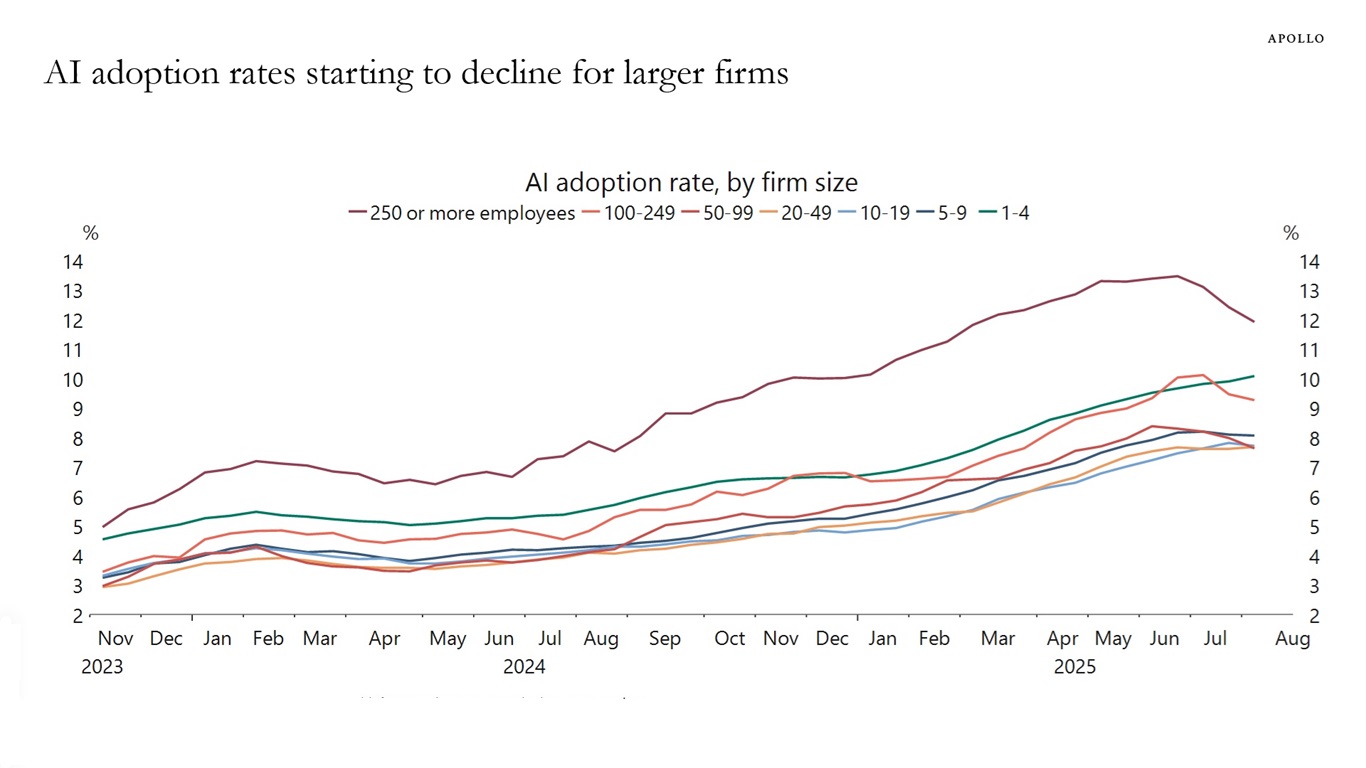

Według Apollo, adopcja tej technologii w największych firmach (200 lub więcej pracowników) spadła z niemal 14 do 12%. Z kolei raport MIT – “the GenAI Divide: State of AI in Business 2025” pokazał, że mimo znaczących inwestycji w technologię generatywnej AI, aż 95% przedsiębiorstw nie osiąga z tego tytułu żadnych zwrotów. Jak twierdzą autorzy, powodem niekoniecznie jest nieskuteczność samej GAI, lecz raczej nieudolne jej wykorzystywanie. Efekt jest jednak ten sam.

Jednocześnie, sytuacja na giełdach coraz bardziej przypomina bańkę spekulacyjną. Inwestorzy ignorują “fundamenty”, a wzrosty coraz częściej napędza momentum. Z jednej strony – uczestnicy wliczają w ceny coraz bardziej absurdalne oczekiwania wobec firm, z drugiej – nie do końca wiadomo, czy w rzeczywistości ktokolwiek oczekuje czegoś poza “kolejnym głupcem” (z ekonomicznej Teorii Większego Głupca), który odkupi od nich przewartościowane akcje trochę drożej.

Śledź CrypS. w Google News. Czytaj najważniejsze wiadomości bezpośrednio w Google! Obserwuj ->

Zajrzyj na nasz telegram i dołącz do Crypto. Society. Dołącz ->