Analiza wolumenu bywa przedstawiana jako Święty Graal tradingu i niekiedy bardzo łatwo jest uwierzyć w jej skuteczność. Niestety, brak pewności co do intencji stojących za transakcjami, które widzimy na ekranie, sprawia, że to wciąż tylko jedno z narzędzi. Jest to jednak narzędzie na tyle użyteczne, że nie tyle można, ile należy się z nim zapoznać. To w szczególności tyczy się wykresu CVD, który, wraz z koncepcją "linii najmniejszego oporu", buduje kolejną warstwę zrozumienia wahań cenowych i czyni handel z wykorzystaniem założeń Wyckoffa bardziej kompletnym.

Artykuł, który czytasz, to fragment e-booka pt. Jak Czytać Cenę?: Podręcznik Spekulanta.

Informacje przekazywane w tym cyklu są uniwersalne i mogą być użyte na dowolnym rynku (włączając BTC i kryptowaluty, Forex, akcje). Znajdziesz tu darmową dawkę wiedzy, która nie jest wciąż powszechna na polskiej scenie traderskiej (m.in. Auction Market Theory, praktyczne zastosowanie Metody Wyckoff’a i analizę statystyczną).

W serii ukazały się:

Treści dodatkowe:

Sesje handlowe na rynkach Forex, kryptowalut i Futures

Jeśli ceną porusza pieniądz,

by osiągnąć zmienność, która pozwoli nam zarobić na wahaniach, potrzebujemy wolumenu. Problem w tym, że większy kapitał nie jest aktywny na rynku cały czas. Określenie godzin, w których ten kapitał będzie aktywny, jest nieco trudniejsze na rynku kryptowalut, który działa 24/7, jednak tutaj początek sesji liczymy od 0:00 strefy czasowej UTC.

W przypadku rynków Forex, wyróżniamy trzy główne sesje:

- Sesję londyńską - od 9:00 do 18:00 czasu polskiego

- Sesję nowojorską od 14:00 do 23:00 czasu polskiego

- Sesję azjatycką - od 23:00 do 9:00 czasu polskiego

Powyżej widzisz wykres pary EUR/USD z Tradingview, wraz z darmowym wskaźnikiem Sessions, z którego możesz korzystać na platformie.

Zwykle, największy wolumen i największa zmienność na rynku Forex występują w godzinach od 9:00 do 23:00, podczas gdy sesja azjatycka jest najmniej ruchliwa.

Zauważ, że sesje londyńska i nowojorska nachodzą na siebie w godzinach od 14:00 do 18:00, więc to wtedy możemy spodziewać się kulminacji zaangażowania dużych graczy.

Powinieneś dostrzec to na powyższym wykresie -

największe obroty na parze EUR/USD, według wskaźnika wykorzystującego Tick Volume, występują właśnie w trakcie sesji londyńskiej i nowojorskiej.

Zwróć uwagę na wskaźnik wolumenu wykresu kontraktów Futures E-Mini na amerykański indeks S&P500 -

największe obroty są przyjmowane w godzinach pokrywających się z sesją nowojorską, ponieważ główna sesja na New York Stock Exchange trwa od 15:30 do 22:00 czasu polskiego.

Maksimum i minimum dzienne - Daily H&L

Zagadnienie sesji handlowych i czasu, w którym decydujemy się na trading, należy do podstaw i dlatego często jest ignorowane. Warto wiedzieć, że

każda kolejna sesja oznacza napływ nowych pieniędzy, należących do ludzi, wśród których może panować zupełnie inny sentyment niż wśród tych, którzy napędzali wahania podczas wcześniejszej sesji, a day traderzy, którzy kończą swoją sesję, mogą zacząć realizować zyski.

Należy wspomnieć także o konkretnych miesiącach. Na przykład,

niektórzy całkowicie odpuszczają sobie trading w grudniu, ponieważ instytucje zamykają rok, szykując się do przerwy świątecznej, co może zamienić rynek w środowisko, do którego nie jesteśmy przyzwyczajeni.

Jeśli jesteśmy przy sesjach, przypomnijmy, że

należy też poświęcić uwagę najwyższym i najniższym poziomom na interwale dziennym.

Daily Highs&Lows są istotne przede wszystkim dlatego, że powyżej/poniżej tych poziomów może spoczywać płynność, która w niektórych przypadkach stanie się celem manipulacji. Ponadto, pełnią one funkcję poziomów psychologicznych i rynek zwraca na nie uwagę. Obok nich, obserwujemy także istotne ceny z ram tygodniowej czy miesięcznej.

Dlaczego wolumen nie musi być tak użyteczny, jak się uważa?

Kiedy trader przechodzi na regulowany rynek z handlu na kontraktach CFD, początkowo może mieć wrażenie, że wolumen jest ostatnim elementem układanki.

Przynajmniej tak było w moim przypadku, gdyż na Betfair, obroty były wszystkim — głównie dlatego, że zwykle miałem pewność co do intencji, które za nimi stały. Jako że rynki żyły bardzo krótko - do końca danego wydarzenia sportowego i rozliczenia, kiedy na drabince DOM pojawiały się większe pieniądze, wiedziałem, że prawdopodobnie są tu w celach spekulacyjnych i reprezentują opinię danego tradera na temat ruchu ceny w najbliższych dniach, godzinach, minutach czy nawet sekundach.

Struktura rynku finansowego jest zdecydowanie bardziej złożona i gdy pojawiają się tu obroty, mogą one na przykład:

- Należeć do jednego gracza

- Należeć do niezliczonych, niezwiązanych ze sobą podmiotów i reprezentować krótkoterminowy sentyment

- Jak wyżej - z tą różnicą, że transakcje będą częścią długoterminowego sentymentu wśród spekulantów

- Należeć do gracza lub graczy, którzy w ogóle nie mają na celu spekulacji, a ich pozycje będą trzymane dłużej.

Jako że nie wiemy, kto stoi za obserwowanym przez nas wolumenem, raczej ciężko używać go jako głównego (a tym bardziej jedynego) argumentu za otwarciem pozycji. Zauważ, że obok spekulantów ze zdecentralizowanego rynku walut, który zamiast wolumenu rzeczywistego, oferuje Tick Volume, traderzy handlujący na popularnych instrumentach Futures, takich jak E-Mini S&P500 czy Bund, analizują przede wszystkim obroty.

Czy to coś zmienia? Właściwie nie - większość z nich wciąż jest stratna i statystyki są tu niewiele lepsze, niż w grupie ludzi od kontraktów CFD – jeżeli w ogóle są lepsze.

Bezpieczniej więc podejść do tego tematu na chłodno.

Wolumen jest potrzebny i może pomóc potwierdzić pomysł handlowy, kiedy zachowuje się tak, jakbyśmy tego oczekiwali w danym scenariuszu, ale niestety - znowu nie ma tu żadnego schematu i tajnego "triku".

Dark Pools, czyli realizacja transakcji poza giełda

Kolejną sprawą, o której trzeba wiedzieć, są

Dark Pools (należące do grupy tzw. ATS'ów - od Alternative Trading Systems), czyli

prywatne systemy pozwalające na realizację transakcji w blokach, poza regulowanym rynkiem. Takie rozwiązanie jest korzystne przede wszystkim dla dużych inwestorów, chcących zbudować większe pozycje, które, wystawione na widok publiczny na normalnej giełdzie, miałyby zbyt duży wpływ na cenę danego instrumentu.

Temat ten poruszaliśmy już w

części V, przy okazji omawiania badania „How Markets Slowly Digest Changes in Supply and Demand”. Wówczas była mowa o technice dzielenia zleceń, którą lepiej opiszemy na końcu tej części, jednak teraz wiemy już, że

dzięki ATS-om, duże transakcje mogą być nie tylko rozdrabniane, ale i ukrywane przed resztą uczestników rynku.

To dodatkowo zmniejsza transparentność i sprawia, że wolumen, który czytasz, może nie być kompletny.

Czas i wolumen

Przejdźmy do pierwszego, kluczowego narzędzia, czyli do profilu wolumenu.

W zagranicznym tradingu detalicznym jest ono dość powszechnie używane, ze względu na popularność rynku Futures. W Polsce, gdzie day-trading kojarzy się przede wszystkim z rynkiem Forex i kontraktami CFD, korzysta się przede wszystkim z wolumenu osi x, odzwierciedlającego obroty na konkretnych świecach.

Wskaźnik wolumenu osi x na wykresie wygląda tak (słupki w czerwonym prostokącie):

Profil wolumenu z kolei przedstawia obroty na osi Y, czyli na poszczególnych poziomach cenowych.

Poniżej widzisz schemat, na którym po lewej stronie, na osi Y, ustawiono ceny od 25 do 29.5$. Oś X reprezentuje czas. Zielone punkty to transakcje.

Wyobraź sobie, że schemat jest historią sprzedaży na rynku dowolnego produktu, na przestrzeni sześciu kolejnych miesięcy.

Następnie policzmy zielone punkty dla dowolnego poziomu cenowego. Dla przykładu niech będzie to 27.5. Okazuje się, że po tej cenie, od stycznia do czerwca, kupiono 11 produktów.

Teraz policzymy transakcje dla każdej ceny, budując wykres z liter "X", przy czym "X" symbolizuje jeden sprzedany produkt. Otrzymamy wykres słupkowy - taki, jak widzisz poniżej.

Czas na wyciągnięcie wniosków:

- W sumie zarejestrowano 37 transakcji, czyli wolumen = 37

- Po cenach 25$ i 29.5$ sprzedano tylko po jednym produkcie, więc rynek uznał je za kolejno - skrajnie niską i skrajnie wysoką

- Aż 29.7% wszystkich produktów (11) sprzedano po cenie 27.5$.

W ten sposób stworzyliśmy prosty profil wolumenu.

Poniżej widzisz profil dla wykresu rynku E-Mini NASDAQ. Tak, jak TPO, ma on swoją Value Area, a tym samym - poziomy VAL i VAH, oraz poziom

POC, który tutaj nazwiemy poziomem vPOC (Volume Point of Control).

Taki profil uzupełnia niekompletny obraz, który daje nam TPO. Niekompletny, ponieważ

fakt, iż cena spędziła gdzieś sporo czasu, nie oznacza, że obroty również były tam wysokie i odwrotnie.

Na obrazku niżej widzisz porównanie profilu TPO przedstawiającego czas na poziomach cenowych z profilem wolumenu przedstawiającym obroty na konkretnych cenach.

Co także bardzo istotne, dzięki profilowi wolumenu jesteśmy w stanie rozpoznać strefy, w których zarejestrowano niskie i wysokie obroty. Te drugie są ważne z tego względu, że

duże instytucje muszą zrealizować swoje zlecenia po cenach, które rynek wybiera chętnie.

A propos "instytucji", kolejne ciekawe narzędzie z szufladki analizy wolumenu to VWAP.

VWAP

VWAP, czyli Volume Weighted Average Price to średnia cena ważona wolumenem.

Podczas gdy klasyczna średnia krocząca traktuje wszystkie ceny jednakowo, VWAP przypisuje większą wagę tym, na których przyjęto wyższe obroty.

To narzędzie dosyć często reklamuje się jako coś, czego mają używać traderzy instytucjonalni i jest w tym sporo prawdy.

Pojawia się ono między innymi w książce "Trading Order Flow", Michaela Valtosa, który w przeszłości pracował dla JP Morgan czy Commerzbanku.

Po co VWAP jest potrzebny większym graczom?

Jak mówiliśmy przed chwilą,

firmy próbują, ze względu na wielkość swoich transakcji, realizować je po cenach z największymi obrotami, minimalizując ich wpływ na rynek. Więksi uczestnicy starają się także kupować poniżej VWAP - na poziomach tańszych niż te, na których przehandlowano najwięcej kontraktów i sprzedawać powyżej średniej – na poziomach relatywnie drogich.

Trader techniczny może traktować VWAP w ten sam sposób - jako benchmark, względem którego będzie określał opłacalność danego poziomu. To kolejne narzędzie tego typu - po TPO oraz profilu wolumenu i wraz z nimi będzie częścią naszego domyślnego setupu.

VWAP wraz ze wstęgami odchyleń standardowych.

W parze z VWAP często idą odchylenia standardowe, które znasz z części o TPO. Tak jak tam, tak i tutaj, przeważnie będą interesować nas poziomy skrajne, czyli odchylenia trzecie i czwarte (3SD i 4SD).

Narzędzie, wraz ze wstęgami odchyleń standardowych, może być przez nas traktowane jako historia ewolucji profilu wolumenu w czasie.

Muszę dodać, że

VWAP zbyt często bywa traktowany jak wskaźnik techniczny, którym nie jest.

Początkujący trader może popełnić błąd, myśląc, że jeżeli cena przecina go w górę, jest to sygnał do otwarcia pozycji długiej i na odwrót. Tym samym, będzie traktował go jak prostą średnią kroczącą.

To błąd, a VWAP to tylko narzędzie pomiarowe, jednakże...

"Rytm” zamiast trendu

Może stać się narzędziem pomiarowym bliższym wskaźnikowi technicznemu.

Jeżeli ustawisz na platformie widoczność odchyleń standardowych od pierwszego do czwartego, zyskasz poniekąd użyteczne narzędzie, które nazywamy "rytmem "rynku.

Jest to nic więcej niż zamiennik linii trendów z analizy technicznej.

Jak to działa i jakie płyną z tego korzyści?

W AT, rysując trendy, traderzy skupiają się na detalach i zwracają uwagę na każde przełamanie linii, co generuje dużą ilość fałszywych sygnałów. Luźniejsze pojęcie "rytmu" pozwoli im na większą elastyczność.

Powyżej widzisz taki przykład. Najpierw,

rynek mniej-więcej konsekwentnie odrzuca okolice drugiego odchylenia standardowego - A (2SD). Następnie,

trend ("rytm") Przyśpiesza (B) i odrzuca trzecie odchylenie standardowe (3SD), na moment wypadając poza czwarte (4SD). Opisany scenariusz kończy się

przełamaniem rytmu i zmianą tendencji (C).

W przykładzie widać VWAP miesięczny, który przedstawia ewolucję średniej ceny ważonej wolumenem na przestrzeni ostatnich 30 dni. Na platformach handlowych pozwalających na skorzystanie z tego narzędzia,

możesz ustawić go na dowolną ramę czasową, taką jak jedna godzina, dzień, tydzień, miesiąc czy rok.

Reasumując, to tylko

dodatek do oznaczania struktury cenowej, jednak dość istotny podczas trendów kierunkowych.

Delta diagonalna i linearna

Czas na bodajże

najbardziej użyteczne pojęcie dotyczące wolumenu, jakie pokryjemy w całej serii - linię najmniejszego oporu.

Zanim jednak do niego przejdziemy,

musimy odświeżyć sobie świecę Footprint i deltę z części II.

Jak wiesz, Footprint Chart jest poniekąd "wygodniejszą" wersją klasycznej "taśmy", czyli zapisu zawartych na rynku transakcji, który na platformach tradingowych nosi nazwę "Time&Sales*.

O ile czytanie surowej historii transakcyjnej wymagało wprawy i było relatywnie trudne, tak Footprint Chart porządkuje tę historię, znacznie ułatwiając traderowi jej interpretację.

Ten rodzaj wykresu pozwala zajrzeć "do środka" świecy i sprawdzić obroty zarejestrowane na każdym jej poziomie cenowym.

Poniższy schemat porównuje przykładową świecę japońską (po lewej) i świecę z wykresu Footprint Chart (po prawej). Przykład nieco różni się od tego z części II, ponieważ pochodzi z innej platformy handlowej. Tak czy inaczej - sposób czytania tych świec jest taki sam.

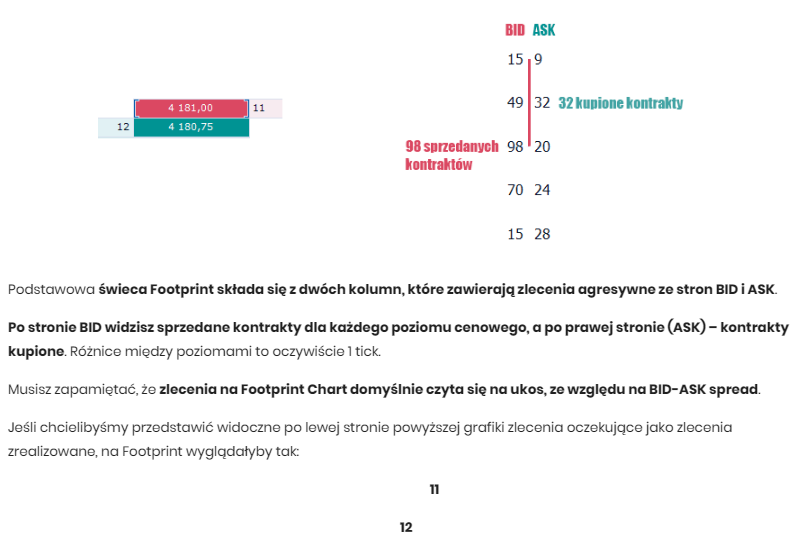

Zauważ, że obok informacji OHLC,

na każdej cenie widzimy ilość przyjętych kontraktów oraz zamkniętą w czerwonym prostokącie cenę POC. To znany nam Point of Control (konkretniej - vPOC: Volume Point of Control), czyli poziom, na którym zarejestrowano najwyższy wolumen.

Po lewej stronie, czyli stronie BID na drabince cenowej, widzimy agresywne zlecenia sprzedaży. Po stronie prawej, czyli stronie ASK - agresywne zlecenia kupna. Tak jak mówiliśmy na początku serii,

historię zleceń na takiej świecy czytamy na ukos - na grafice w czerwonych prostokątach zamknęliśmy sprzedane, a w zielonych - kupione kontrakty.

I najważniejsze:

dla takiej świecy możemy policzyć wspomnianą deltę, czyli różnicę między liczbą kupionych i sprzedanych kontraktów, co pozwoli nam oszacować, jak świeca kształtowała się w czasie i która ze stron rynku ma aktualnie przewagę. Istnieją dwa rodzaje delty:

- Delta diagonalna - liczona "na ukos". Pomaga określić tzw. momentum, czyli siłę presji popytu lub podaży

- Delta linearna - delta liczona dla poziomu cenowego - pozwalająca określić te ceny, na których wystąpiła duża dysproporcja między popytem a podażą

Wróćmy do naszego przykładu, który nieco się zmienił - możesz zauważyć, że po prawej stronie pojawiły się czerwone i zielone słupki. Mierzą one deltę linearną.

Na przykład, dla drugiego od góry, poziomu cenowego, delta wynosi:

(kupione kontrakty-sprzedane kontrakty) = 38-10 = 28

Dlatego też poziom ten reprezentuje relatywnie długi, zielony słupek. Delta dla kolejnej ceny jest już negatywna i wynosi:

32-33 = -1

Z tego powodu, przy tej cenie zauważysz krótki, czerwony słupek.

Sprawdźmy, jak przepływały zlecenia w tej świecy. Żeby to zrobić, będziemy zestawiać ze sobą kontrakty w kolumnach BID i ASK, reprezentujące aktywną podaż i popyt. Ilość kontraktów:

- Sprzedanych (BID) to: 10+33+21+31+41+7=143

- Kupionych (ASK) to: 12+38+32+5+49+18+6=160

Jeśli od liczby kupionych kontraktów odejmiemy liczbę kontraktów sprzedanych, policzymy deltę dla całej świecy:

Delta = (BID-ASK) = 160-143=17

Delta jest pozytywna i wynosi 17.

Obok delty, policzymy też wolumen dla świecy, który jest sumą wszystkich kupionych i sprzedanych kontraktów.

Wolumen = (BID+ASK)= 160+143=303

Analizowana przez nas świeca jest częścią sekwencji, którą widzisz na poniższej grafice.

Jest to świeca neutralna, która otworzyła się i zamknęła na tym samym poziomie. Ze względu na długi cień górny sugeruje ona jednak słabość popytu. Ten element wykresu mówi:

Próbowano doprowadzić do wzrostu cen, jednak podaż była zbyt silna i wygrała z popytem.

Czytając świecę od góry, widzimy:

10 sprzedanych i 12 kupionych kontraktów

33 sprzedane i 38 kupionych kontraktów

21 sprzedanych i 32 kupione kontrakty

31 sprzedanych i 5 kupionych kontraktów

41 sprzedanych i 49 kupionych kontraktów

7 sprzedanych i 18 kupionych kontraktów

Czytając zapis z kolumn BID-ASK diagonalnie, możemy policzyć tzw. diagonalną deltę. Wystarczy, że od zleceń kupna, odejmiemy zlecenia sprzedaży. Tym samym:

12-10=2

38-33=5

32-21=11

5-31=-26

49-41=8

18-7=11

Delta diagonalna w świecy to:

2

5

11

-26

8

11

Obok delty diagonalnej, możemy policzyć deltę horyzontalną - na każdym poziomie cenowym. W tym przypadku będą to:

12-0=12

38-10=28

32-33=-1

5-21=-16

49-31=18

18-41=-23

6-7=-1

Delta horyzontalna to:

12

28

-1

-16

18

-23

-1

Okazuje się, że

popyt przegrał walkę z podażą, będąc od niej bardziej agresywnym. Stało się tak, ponieważ obok aktywnych zleceń kupna i sprzedaży, na rynku istnieją także zlecenia oczekujące. W ten sposób,

chociaż aktywny popyt był silniejszy od aktywnej podaży, okazał się słabszy od podaży pasywnej, która go wchłonęła. Takie zjawisko nazywamy absorpcją, ponieważ pasywni uczestnicy rynku absorbują zlecenia strony aktywnej.

Przy okazji wyjaśnimy także użyteczną tabelkę, którą widzisz powyżej - możesz wyświetlić coś podobnego w platformach oferujących analizę Order Flow, np. Sierra Chart, Quantower, Ninjatrader czy ATAS.

Obok delty, występują tu:

- Delta Chg, czyli Delta Change: zmiana delty od ostatniej świecy

- Max Delta: maksymalna delta podczas tworzenia się świecy

- Min Delta: najniższa wartość delty podczas tworzenia się świecy

- Delta %: przewaga aktywnego popytu nad podażą, lub odwrotnie - wyrażona w procentach. W powyższym przypadku jest to 5.61%

- Total Vol: wolumen całej świecy

Prawo wysiłku i rezultatu, a delta - linia najmniejszego oporu

Teraz kiedy jesteśmy bardziej zaznajomieni z deltą, jednym z najważniejszych pytań, jakie możemy zadać sobie podczas analizy, jest:

Której stronie rynku jest łatwiej wpłynąć na cenę?

Tu odwołamy się do prawa wysiłku i rezultatu, wprowadzonego przez Richarda Wyckoffa.

Miało ono pomóc traderowi odróżnić domyślny stan na rynku od anomalii, która następnie mogła stać się argumentem za zawarciem transakcji. U Wyckoffa,

wysiłek wyrażany jest jako wolumen, rezultatem jest z kolei ruch ceny napędzany tym właśnie wolumenem.

W sytuacji normalnej wysiłek = rezultat, czyli ruch ceny powinien być adekwatny do obrotów, które za nim stały.

Domyślnie, wysiłek i rezultat Wyckoffa są stosowane przy analizie wolumenu obrotu, bez podziału na wolumen kupna i sprzedaży. Koncepcja ta staje się jednak zdecydowanie bardziej wartościowa, gdy wykorzystamy ją, porównując cenę z klasycznym wolumenem oraz wykresem skumulowanej delty (Cumulative Delta Bars - CVD).

Jak możesz się domyślać,

wykres skumulowanej delty pokazuje różnicę między wolumenami BID i ASK, odzwierciedlając aktywność agresywnego popytu i podaży, które realizują zlecenia po cenach rynkowych. Jeśli zamiast ustawiać zlecenie limit, otwierasz swoją pozycję za pomocą natychmiastowego zlecenia Kup lub Sprzedaj, twoja aktywność zostanie uwzględniona na wykresie skumulowanej delty.

Zastosowanie prawa wysiłku i rezultatu w tym przypadku obrazuje kolejny schemat.

Punkt pośrodku symbolizuje cenę. Powyżej niej znajduje się płynność po stronie ASK, czyli pasywne zlecenia sprzedaży, poniżej - pasywne zlecenia kupna - BID.

Zarówno zielona strzałka, czyli popyt, jak i czerwona strzałka - podaż, podejmują wysiłek, czyli skupują/wyprzedają aktywa po cenach rynkowych, by kolejno - doprowadzić do wzrostów i spadków.

Wysiłek ten równa się 1.

Rezultat osiągnięty przez popyt jest współmierny do podjętego przez niego wysiłku i także wynosi 1 - jest to normalny stan. Z kolei

wysiłek podjęty przez podaż skutkuje rezultatem mniejszym niż 1.

Oznacza to, że to

strona podaży ma trudniejsze zadanie, chcąc wpłynąć na cenę, czyli - zagęszczenie zleceń oczekujących po stronie BID jest większe, niż po stronie ASK.

W takim przypadku, większy uczestnik rynku może budować pozycje długie kosztem agresywnych sprzedających.

Słowo "może" znalazło się tu nie bez powodu, ponieważ

takie zjawisko samo w sobie niekoniecznie jest sygnałem transakcyjnym. Na wielu instrumentach

zdarzają się okresy, w których wykres cenowy i wykres skumulowanej delty podążają w przeciwnych kierunkach przez całe sesje.

Prawo wysiłku i rezultatu wykorzystane razem z deltą jest drugą częścią pojęcia linii najmniejszego oporu z poprzedniej części serii. Tam staraliśmy się określić ją tylko za pomocą Price Action, gdy tutaj wykorzystujemy wolumen BID-ASK.

Wykres Cumulative Delta Bars i rozpoznawanie anomalii

Wykres przedstawia fragment rynku BTC/USDT na interwale 5M.

Powyżej widzisz realną cenę Bitcoina, poniżej -

wykres skumulowanej delty, wyrażający realne zainteresowanie kupnem/sprzedażą po cenach rynkowych. Chociaż w tym trendzie bocznym, aktywni uczestnicy byli zainteresowani spadkami, cena trzyma mniej-więcej stały poziom, czyli może być tu obecny większy gracz, który z pomocą zleceń oczekujących kupna, absorbuje podaż, budując pozycje długie.

Przykład - E-Mini S&P500

Następny przykład pochodzi z rynku E-Mini S&P500. Na wykresie wyszczególniliśmy dwa kluczowe wahania - A i B oraz odpowiadające im fragmenty wykresu delty, jako zobrazowanie wysiłku podjętego przez popyt i podaż.

Zauważ, że

wahanie A było większe niż wahanie B.

Na wykresie delty widzimy jednak, że wysiłek, który napędził wahanie A, był wyraźnie mniejszy niż ten, który doprowadził do wahania B.

Oznacza to, że

zagęszczenie płynności po stronie ASK jest większe, niż po stronie BID, czyli istnieje presja wynikająca z obecności większej liczby pasywnych zleceń sprzedaży. Innymi słowy - chociaż

po stronie agresywnej popyt>podaż, po stronie pasywnej podaż>popyt.

Widoczny scenariusz rozwinął się tak, jak widzisz to na poniższym zrzucie ekranu.

W tym przypadku, łatwiejsze zadanie miała strona podaży.

Wysiłek A1<Wysiłek B1, jednak A>B.

Przykłady anomalii/manipulacji

Czytanie wykresu CVD i porównywanie go z wykresem cenowym, czyli tak naprawdę –

porównywanie ruchu ceny z wysiłkiem, który doprowadził do tego ruchu, pomoże Ci rozpoznać kilka prostych setupów, które dość często pojawiają się na żywym rynku.

Poniższe schematy traktuj jednak tylko poglądowo, ponieważ ich adekwatność może różnić się zależnie od instrumentu.

Odcięcie płynności i brak partycypacji

W punkcie wyjściowym rynek jest zbalansowany pod względem płynności. Poniżej widzisz, że w kolumnach BID i ASK zgromadzono mniej więcej podobną ilość zleceń oczekujących. Przyjmijmy, że cena znajduje się w punkcie oznaczonym literą A na wykresie po prawej stronie.

Następnie, Operator Złożony, który buduje płynność na rynku, odcina ją po stronie zleceń oczekujących kupna (kolor żółty). Dzięki temu, agresywni sprzedający z łatwością zepchną cenę niżej, ponieważ linia najmniejszego oporu spoczywa po stronie BID.

Agresywny spadek wywołuje strach u uczestników, którzy

masowo wyprzedają aktywa, widząc sytuację jako początek większego załamania. Z drugiej strony, pozycje krótkie otwierają ci, którzy boją się, że ominie ich okazja na większy zysk. Obie te grupy nie wiedzą jednak, że

sprzedając aktywa, realizują większe pasywne zlecenia kupna, należące do Operatora. Na schemacie widzisz, że na samym dnie drabiny, pojawiły się zlecenia w wysokości 7000 i 6000 kontraktów. (jest to oczywiste wyolbrzymienie dla lepszego zobrazowania koncepcji - dużo bardziej prawdopodobne byłyby tu Iceberg Orders, które zaraz omówimy).

Gdy podaż się wyczerpuje, a część zleceń pasywnych Operatora Złożonego została zrealizowana, sytuacja się normalizuje i cena podąża wyżej - widać to na ostatnim wykresie poniżej.

Na dole ekranu widzisz hipotetyczny wykres skumulowanej delty, który jest zapisem aktywności agresywnych uczestników rynku. Pojawiła się tu

tzw. dywergencja, czyli rozbieżność między zachowaniem ceny a aktywnością agresywnego popytu/podaży. Mimo gwałtownego spadku, sprzedający nie podjęli większego wysiłku, by zabrać cenę niżej, co sugeruje objaśniane wyżej rozrzedzenie płynności po stronie BID.

Wykres poniżej to realny przykład z rynku E-Mini S&P500.

Źródło: Quantower

Wahania na wykresie wyglądają na bardzo wyraźną przewagę podaży nad popytem - A. Jeśli spojrzymy na wykres skumulowanej delty na dole ekranu, okaże się, że

zainteresowanie sprzedażą wydaje się niewspółmierne do efektu -

A1. W jaki sposób relatywnie niewielki wysiłek podaży doprowadził do tak potężnego obsunięcia cen? Odpowiedzią jest właśnie płynność, a właściwie jej chwilowe "rozrzedzenie".

Taką anomalię nazywamy "brakiem partycypacji", ponieważ zgodnie z prawami wysiłku i rezultatu Wyckoffa: wysiłek<rezultat

Absorpcja

Zjawisko, które w powyższym przykładzie miało miejsce w punkcie B na wykresie, to tzw. absorpcja, polegająca na ustawieniu przez większego gracza "ścian" zleceń oczekujących, które blokują wzrost/spadek cen.

Dalszy ciąg wykresu delty dla tego przykładu może wyglądać tak:

Tak jak mówiliśmy,

rozrzedzenie płynności wywołało potężny spadek cen, który aktywował agresywną podaż. W punkcie B posłużyła ona do zbudowania pozycji długich, co pokazuje wykres skumulowanej delty -

uczestnicy aktywni w panice wyprzedają rynek, co widać na wykresie delty, jednak cena, w punkcie B i okolicach, pozostaje na mniej-więcej tym samym poziomie.

Spoofing

W tym momencie ktoś mógłby uznać, że rozpoznanie anomalii jest banalnie proste - wystarczy zyskać dostęp do drabinki BID-ASK danego instrumentu i wypatrywać sygnału do handlu. Niestety,

kiedy na danym poziomie cenowym widzisz duże bloki pasywnych zleceń, najprawdopodobniej zostały tam ustawione w ramach tzw. Spoofingu.

Polega On na ustawieniu większych zleceń kupna/sprzedaży w okolicach kluczowych poziomów - np. wsparcia/oporu. Obecność takich bloków stymuluje popyt/podaż, ponieważ uczestnicy zyskują dodatkowe potwierdzenie swojej hipotezy, w postaci rzekomego zainteresowania gracza dysponującego większymi pieniędzmi.

Tłumaczy to wykres powyżej. Przyjmijmy, że po wzrostach, w punkcie A, poniżej poziomu popytu pojawiają się większe bloki zleceń oczekujących kupna.

Traderzy, widząc, że duży uczestnik rynku wyraża zainteresowanie budową pozycji długich, skupują aktywa. Kiedy cena schodzi do poziomu, na których ustawiono zlecenia, te błyskawicznie znikają - B.

Podejrzanie duże zlecenia przeważnie powinny być fałszywe, ponieważ takie odsłonięcie intencji mogłoby narazić ich właściciela na bycie wykorzystanym przez drugą stronę rynku.

Spoofing może służyć do stymulacji popytu/podaży, kiedy większy uczestnik próbuje zbudować pozycję w przeciwnym kierunku. Budowa ta pozostaje niedostrzegalna, ze względu na Iceberg Orders.

Jest to jednak praktyka nielegalna. W przeszłości,

za stosowanie podobnych metod ukarano m.in. JPMorgan, który ustawiał fałszywe zlecenia na rynkach metali szlachetnych.

Iceberg Orders

Technika "gór lodowych" polega na rozbijaniu dużych bloków zleceń na niewielkie części, w celu ukrycia intencji budowy większej pozycji. Jeśli np. duży gracz próbuje zbudować pozycję o wielkości 10 000 kontraktów, rozbije ją, powiedzmy, na pakiety po 200 kontraktów. Po realizacji jednego pakietu algorytm automatycznie wprowadzi na rynek kolejny.

Przyjmijmy, że w naszym przykładzie, bloki zleceń typu Iceberg zbudowano w dystrybucji oznaczonej czerwonymi strzałkami.

Na fragmencie wykresu delty, odpowiadającemu temu punktowi na wykresie, widać duże zainteresowanie kupnem, bez reakcji ceny (absorpcja). Wzrosty hamowały właśnie odnawiające się, pasywne zlecenia sprzedaży. W takim przypadku powinny być one niemożliwe lub bardzo trudne do rozpoznania w czasie rzeczywistym na drabince DOM.

Czytaj poprzedni: Część IX: The Trend is (not) your friend

Czytaj następny: Część XI: Analiza fundamentalna działa, ale czy umiesz z niej korzystać?

{kind=link}

Komentarze

Błąd

Zamiast „Delta diagonalna” powinna być „Delta horyzontalna” i jeszcze źle na zdjęciu jest wyliczona z bid i ask.

Maciej Halikowski

Faktycznie. Dzięki za uwagi, wprowadziłem poprawki 🙂